Un reciente artículo de Nitin Gupta, Managing Partner en Flexstone Partners, plantea una pregunta relevante para el entorno actual: ¿Se está volviendo más riesgoso el private equity?

La reflexión parte de un contexto claro: menor liquidez, mayores niveles de apalancamiento y un ritmo más lento de creación de valor en portafolios. Las distribuciones han caído de forma significativa en los últimos años, mientras que los managers han extendido los periodos de tenencia ante la dificultad de ejecutar salidas en valuaciones atractivas.

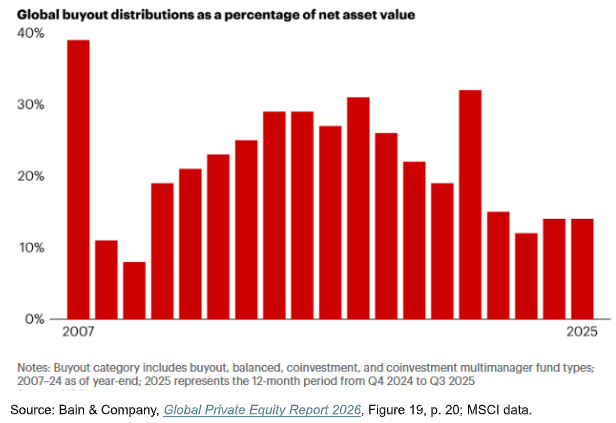

De hecho, esta dinámica no es aislada. El Global Private Equity Report 2026 de Bain & Company confirma que las distribuciones se mantienen en niveles cercanos al 14% del NAV, muy por debajo de los promedios históricos, y que los periodos de tenencia se han extendido a aproximadamente siete años en promedio.

A esto se suma un importante stock de activos pendientes de desinversión (compañías aún en cartera), lo que continúa presionando los tiempos de liquidez en la industria.

En respuesta, la industria ha experimentado una ola de innovación financiera (incluyendo continuation funds, dividend recapitalizations, NAV lending y un mayor uso del mercado secundario), orientada a generar liquidez en un entorno más desafiante.

Sin embargo, como señala Gupta, sería incorrecto concluir que el private equity en su conjunto se ha vuelto más riesgoso.

Más bien, estamos observando una mayor dispersión entre managers. Algunos están recurriendo a herramientas que, si bien pueden ser útiles, también pueden implicar riesgos adicionales si se utilizan de forma agresiva.

A esto se suma una dinámica que empieza a cobrar mayor relevancia: los retos estructurales de los vehículos semilíquidos o evergreen. En un entorno de menores distribuciones, estos fondos pueden enfrentar descalces entre la liquidez ofrecida y la naturaleza ilíquida de los activos subyacentes, lo que en algunos casos ha llevado a ajustes en ventanas de liquidez o mecanismos de control de rescates.

Más que un problema aislado, esto refleja una realidad más amplia: la liquidez en private equity no puede “crearse” estructuralmente sin algún tipo de compensación en riesgo, plazo o valuación.

En este contexto, la clave no está en evitar la clase de activo, sino en elevar el nivel de selectividad.

Coincidimos con el punto central del artículo: existen segmentos del mercado donde el binomio riesgo-retorno sigue siendo atractivo sin necesidad de asumir riesgos adicionales. En particular, el lower mid-market ofrece menores niveles de competencia, valuaciones más razonables y mayor potencial de creación de valor operativo. Asimismo, la evidencia histórica sugiere que los emerging managers, con mayor alineación de intereses, pueden generar retornos superiores frente a plataformas más grandes.

Además, estos segmentos presentan una ventaja estructural relevante: una mayor flexibilidad en salidas, al no depender exclusivamente de IPOs o ventanas de mercado más restringidas.

En última instancia, el mensaje es claro: el private equity no ha cambiado en su esencia.

Hoy más que nunca, la diferencia entre el éxito y el bajo rendimiento radica en un factor, como bien destacan tanto el análisis de Flexstone como los datos de Bain: la selección del manager.

Por Funds Society, México

Por Funds Society, México