Los mercados privados han cambiado drásticamente en las últimas dos décadas, al igual que la forma en que accedemos a ellos. Comencé mi carrera en el ámbito de las acciones públicas antes de pasar al private equity y, finalmente, a la estrategia que gestiono hoy en día: el capital riesgo en fase avanzada. Es un ámbito en el que me he centrado durante más de un tercio de mi carrera.

Nuestra estrategia de acciones privadas está diseñada para ofrecer a los inversores acceso a empresas privadas en fase avanzada y de alto crecimiento, negocios que han superado con creces la fase de startup, generan ingresos significativos y cuentan con el respaldo de sofisticados inversores institucionales. En el pasado, muchas de estas empresas ya serían públicas. Hoy en día, optan por permanecer en el ámbito privado durante más tiempo, y ahí es donde vemos una oportunidad.

¿Por qué los mercados privados y por qué ahora?

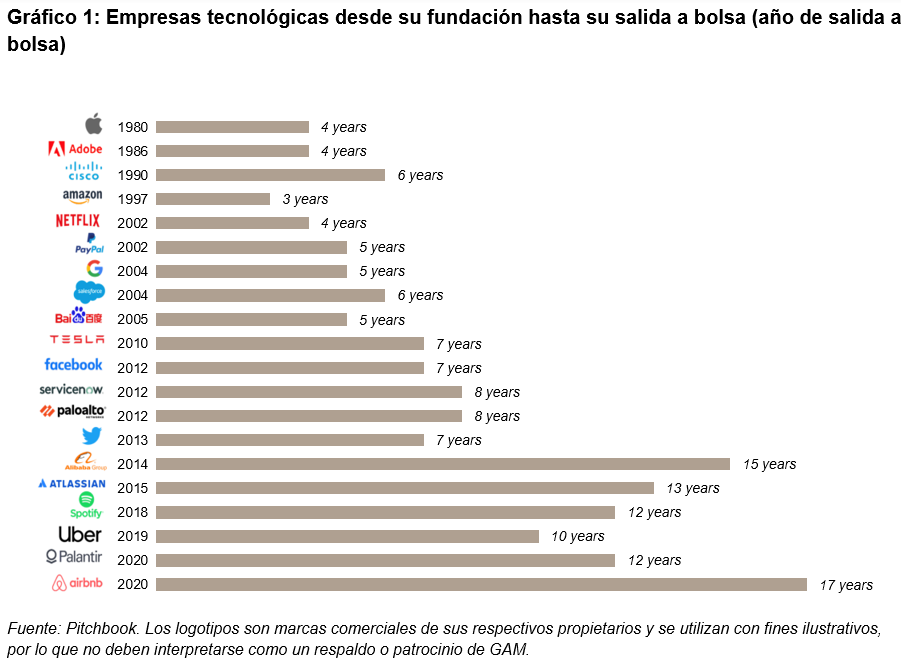

Estamos asistiendo a un cambio fundamental en los mercados de capitales. Las empresas permanecen privadas durante más tiempo, una media de 12 años y, en algunos casos, hasta 20.[1] Como resultado, gran parte de la innovación y la creación de valor que antes se producía en los mercados públicos ahora tiene lugar a puerta cerrada. Este cambio estructural está remodelando el panorama de las inversiones. Hoy en día, más del 75 % de las empresas estadounidenses que generan más de 100 millones de dólares en ingresos son de private equity.[2] Muchas de estas empresas están impulsando la innovación en sectores como la inteligencia artificial (IA), la ciberseguridad, la tecnología financiera y la tecnología sanitaria, sin dejar de ser de private equity.

Para los inversores, confiar únicamente en los mercados públicos podría significar perder algunas de las oportunidades de crecimiento más atractivas de la próxima década, en nuestra opinión. Esto supone tanto un reto como una oportunidad para los inversores: ¿Cómo acceder a estas empresas antes de que salgan a bolsa o, en algunos casos, en lugar de salir a bolsa?

Ahí es donde entra en juego nuestra estrategia. Nuestro objetivo es salvar esta brecha, ofreciendo acceso a una cartera diversificada de empresas privadas en fase avanzada con modelos de negocio probados, equipos directivos sólidos y vías claras hacia la liquidez. Estas empresas suelen contar con el respaldo de inversores institucionales de primer nivel y generan ingresos significativos, mucho más allá de la fase de startup.

Un momento histórico: Voyager Technologies

El 11 de junio de 2025 se produjo un hito importante, cuando Voyager Technologies, una empresa estadounidense de tecnología espacial especializada en soluciones espaciales y de seguridad nacional, debutó con éxito en la Bolsa de Nueva York (NYSE) con el ticker VOYG. La oferta pública inicial (OPI) recaudó 382,8 millones de dólares, y las acciones se duplicaron con creces el primer día de cotización, lo que valoró la empresa en 3800 millones de dólares.[3] Nuestro coste fue de 29,21 dólares, fijaron el precio de la OPI en 31 dólares y abrió a 69,75 dólares, cerrando a 56,48 dólares.[4]

Este fue un buen ejemplo de cómo deberían funcionar nuestras inversiones y la primera de muchas salidas previstas para nuestra estrategia. Corrobora nuestro enfoque: respaldar a empresas innovadoras en sus rondas finales de financiación privada.

La mejor inversión y la pérdida más dura

Estamos orgullosos de todas nuestras inversiones, aunque cada una tiene su propia historia. Sin embargo, una de las más destacadas es Marqeta, una empresa de pagos. Invertimos por primera vez a unos 2 dólares por acción. Durante la pandemia, las valoraciones se dispararon y Marqeta subió a 13 dólares, y luego a 40 dólares. Salimos por tramos, vendiendo finalmente el tramo final después de la salida a bolsa en la media de los 20 dólares. Un fuerte rendimiento y un gran ejemplo de ejecución disciplinada.

Nuestra inversión más desafiante en esta estrategia fue Sungevity, una empresa solar. En 2016, el temor a una represión regulatoria de las tecnologías limpias provocó el agotamiento de las líneas de crédito, lo que fue crítico para las empresas solares intensivas en capital. Sungevity, como muchas otras empresas del sector, quebró. Era una posición significativa y una pérdida difícil. La lección aprendida es evitar los negocios intensivos en capital que dependen en gran medida del crédito externo. El alto consumo de efectivo y el riesgo de financiación pueden ser una combinación peligrosa.

Cómo buscamos oportunidades

Una de las preguntas más frecuentes que nos hacen es: ¿Cómo encontramos estas oportunidades? La respuesta es sencilla: gracias a nuestras relaciones. A lo largo de los años, hemos creado una red de confianza formada por emprendedores, inversores de capital riesgo, empresas de private equity y expertos en tecnología. También somos muy selectivos. Evitamos los sectores binarios, aquellos con resultados inciertos o un alto riesgo regulatorio, y nos centramos en empresas con sólidos fundamentales y consorcios de inversores creíbles. El universo de inversión es robusto y tiene una sólida cartera, con alrededor de 10 000 millones de dólares en flujo de operaciones al año.

Buscamos operaciones tanto a través de transacciones primarias como secundarias. En el ámbito primario, nuestros socios de capital riesgo y sociedades gestoras (actualmente 85 y en aumento) nos invitan a participar en rondas. También mantenemos sólidas relaciones con banqueros de empresas como Goldman Sachs, Morgan Stanley y JP Morgan, que nos permiten participar en ampliaciones de capital. En el ámbito secundario, colaboramos estrechamente con brokers que saben que estamos especializados en transacciones privadas, lo que nos proporciona un flujo constante de oportunidades a lo largo del año.

Nuestra ventaja

Tenemos un enfoque sectorial agnóstico. Creemos que las tecnologías trascienden las fronteras tradicionales de la industria, por lo que nos centramos en empresas innovadoras que están revolucionando sus respectivos sectores. La diversificación es un principio fundamental para nosotros. Nuestro objetivo es ampliar la cartera de empresas, que suele abarcar entre 15 y 20 sectores. Invertimos capital de forma continua, creando exposición en diferentes ciclos de mercado y añadas.

Nuestra estructura permanente también nos proporciona lo que consideramos una ventaja distintiva. A diferencia de los vehículos tradicionales de private equity, nuestro modelo permite una inversión continua de capital y liquidez trimestral, lo que hace que los mercados privados sean más accesibles y se ajusten mejor a las necesidades actuales de los inversores.

Mirando hacia el futuro

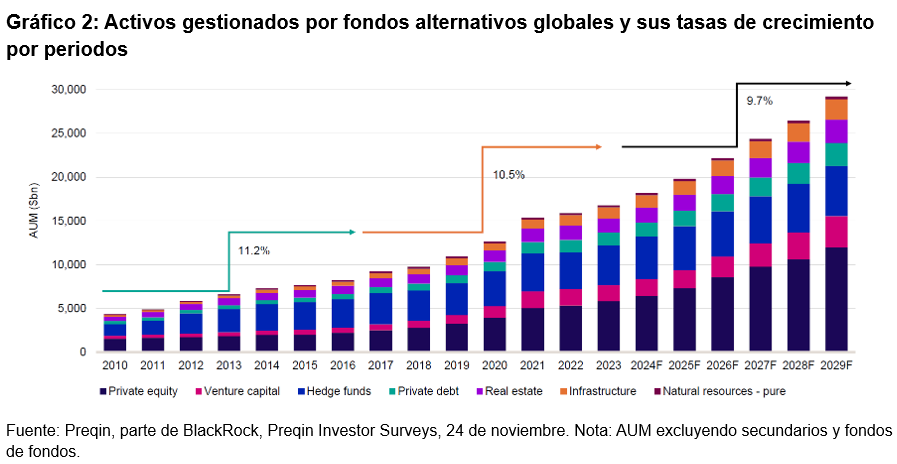

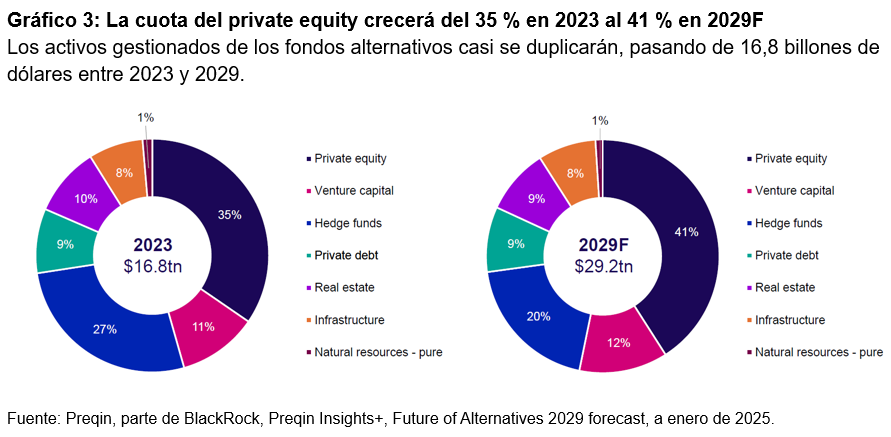

A pesar de un contexto macroeconómico a veces difícil, creemos que la demanda de inversiones alternativas sigue siendo fuerte. Según Preqin, se espera que los activos bajo gestión (AUM) en activos alternativos casi se dupliquen, pasando de 16,8 billones de dólares entre 2023 y 2029. Durante este periodo, se prevé que la cuota del private equity en el total de AUM de activos alternativos crezca del 35 % al 41 %, acercándose a los 12 billones de dólares en 2029. Creemos que este crecimiento refleja un cambio más amplio en las preferencias de los inversores hacia estrategias que ofrecen un acceso diferenciado a la innovación, resiliencia a lo largo de los ciclos del mercado y creación de valor a largo plazo.

Las tendencias de liquidez también son alentadoras. En el primer trimestre de 2025, la actividad de salida de capital riesgo alcanzó su nivel más alto desde el cuarto trimestre de 2021, con 52 600 millones de dólares generados en 385 salidas.[5] Aunque la incertidumbre relacionada con los aranceles puede retrasar algunas salidas a bolsa a corto plazo, esperamos que las fusiones y adquisiciones corporativas y las compras lideradas por private equity se mantengan activas a lo largo de 2025. Al mismo tiempo, estamos asistiendo a una de las acumulaciones de salidas a bolsa más atractivas de la historia reciente, con empresas tecnológicas e innovadoras de alto rendimiento que presentan un fuerte crecimiento y rentabilidad. A medida que la volatilidad remita, prevemos un repunte de las ofertas en los mercados públicos en los próximos trimestres.

Reflexiones finales

Los mercados privados ya no son un nicho, sino una necesidad, en nuestra opinión. A medida que más empresas optan por permanecer en el ámbito privado durante más tiempo, la capacidad de acceder a ellas antes de que salgan a bolsa se convierte en una parte fundamental de la construcción de carteras. En Liberty Street Advisors, nos enorgullece asociarnos con GAM para ofrecer esta oportunidad a los inversores de Asia, Australia, Europa y otros lugares.

El viaje acaba de empezar y estamos entusiasmados con lo que nos depara el futuro.

Artículo escrito por Kevin Moss, presidente y Portfolio Manager de Liberty Street Advisors (LSA), Inc.

[1] Fuente: Liberty Street Advisors. ¹ Initial Public Offerings: Updated Statistics, Jay R. Ritter, Cordell Professor de Finanzas, Universidad de Florida, 31 de diciembre de 2024.

[2] Fuente: Pitchbook, a 6 de enero de 2025.

[3] Fuente: Reuters, 11 de junio de 2025.

[4] Fuente: Bloomberg, 11 de junio de 2025.

[5] Fuente: National Venture Capital Association (NVCA), PitchBook, PitchBook-NVCA Venture Monitor, a 31 de marzo de 2025.

Divulgaciones e información importantes

La información aquí contenida se proporciona únicamente con fines informativos y no constituye asesoramiento de inversión. Las opiniones y valoraciones aquí contenidas pueden cambiar y reflejan el punto de vista de GAM en el entorno económico actual. No se acepta ninguna responsabilidad por la exactitud e integridad de la información aquí contenida. Los resultados pasados no son indicativos de las tendencias actuales o futuras. Los instrumentos financieros mencionados se proporcionan únicamente con fines ilustrativos y no deben considerarse como una oferta directa, una recomendación de inversión o un consejo de inversión, ni una invitación a invertir en ningún producto o estrategia de GAM. La referencia a un valor no constituye una recomendación para comprar o vender dicho valor. Los valores enumerados se han seleccionado del universo de valores cubiertos por los gestores de carteras para ayudar al lector a comprender mejor los temas presentados. Los valores incluidos no están necesariamente en poder de ninguna cartera ni representan ninguna recomendación por parte de los gestores de carteras. Las inversiones específicas descritas en el presente documento no representan todas las decisiones de inversión tomadas por el gestor. El lector no debe dar por sentado que las decisiones de inversión identificadas y analizadas han sido o serán rentables. Las referencias específicas a asesoramiento de inversión que se proporcionan en el presente documento tienen únicamente fines ilustrativos y no son necesariamente representativas de las inversiones que se realizarán en el futuro. No se ofrece ninguna garantía ni se hace ninguna declaración de que se alcancen los objetivos de inversión. El valor de las inversiones puede tanto subir como bajar. Los inversores podrían perder parte o la totalidad de sus inversiones.

Este artículo contiene declaraciones prospectivas relacionadas con los objetivos, las oportunidades y el rendimiento futuro de los mercados de valores en general. Las declaraciones prospectivas pueden identificarse por el uso de palabras como «creer», «esperar», «anticipar», «debería», «planificado», «estimado», «potencial» y otros términos similares. Entre los ejemplos de declaraciones prospectivas se incluyen, entre otros, las estimaciones relativas a la situación financiera, los resultados de las operaciones y el éxito o el fracaso de cualquier estrategia de inversión concreta. Todas ellas están sujetas a diversos factores, entre los que se incluyen, entre otros, las condiciones económicas generales y locales, los cambios en los niveles de competencia dentro de determinados sectores y mercados, los cambios en los tipos de interés, los cambios en la legislación o la normativa, y otros factores económicos, competitivos, gubernamentales, normativos y tecnológicos que afectan a las operaciones de una cartera y que podrían hacer que los resultados reales difieran sustancialmente de los resultados previstos. Dichas declaraciones son de naturaleza prospectiva e implican una serie de riesgos conocidos y desconocidos, incertidumbres y otros factores, por lo que los resultados reales pueden diferir sustancialmente de los reflejados o contemplados en dichas declaraciones prospectivas. Se advierte a los posibles inversores que no confíen indebidamente en ninguna declaración o ejemplo prospectivo. Ni GAM ni ninguna de sus filiales o directivos, ni ninguna otra persona o entidad, asumen ninguna obligación de actualizar las declaraciones prospectivas como resultado de nueva información, acontecimientos posteriores o cualquier otra circunstancia. Todas las declaraciones aquí realizadas solo son válidas en la fecha en que se hicieron.

Esta divulgación no constituye en modo alguno una renuncia o limitación de los derechos que una persona pueda tener en virtud de dichas leyes y/o reglamentos.

En el Reino Unido, este material ha sido publicado y aprobado por GAM London Ltd, 8 Finsbury Circus, Londres EC2M 7GB, autorizada y regulada por la Autoridad de Conducta Financiera (FRN 122330).

5151 11/07/2025

Por Funds Society, México

Por Funds Society, México