Tras 12 meses de desorientación, los inversores deben recalibrar su percepción del riesgo: es probable que en 2026 prevalezca un entorno macroeconómico «óptimo«. Pero, aunque las condiciones parecen «perfectas«, es necesario posicionarse con prudencia dentro de cada clase de activo.

Macro

Los inversores deberían posicionarse para un contexto macroeconómico ideal, con un crecimiento superior a la tendencia, una desinflación moderada (a pesar de unas tasas superiores al objetivo) y riesgos al alza. Todo ello se suma a unas perspectivas relativamente favorables para la rentabilidad de los activos financieros.

IA

Los riesgos de un colapso o una superburbujas de la IA parecen estar disminuyendo. Es más probable que se produzca una corrección necesaria, pero modesta, que reajuste el precio del riesgo y restablezca la economía de la prestación de servicios de IA.

Geopolítica

Es probable que los riesgos entre las grandes potencias hayan alcanzado su punto álgido en 2025, con Estados Unidos y China entrando en una nueva era de distensión. Sin embargo, las relaciones entre China y la UE podrían verse sometidas a nuevas tensiones.

Divisas

Las fuerzas estructurales que sustentan la fortaleza del dólar estadounidense están cambiando: este es un año para vender los repuntes del dólar, no para perseguirlos. La reducción de los diferenciales de tipos y la disminución del riesgo geopolítico ofrecen potencial en determinadas divisas fuera de EEUU, especialmente en los mercados emergentes.

Renta variable de los mercados desarrollados

Los beneficios globales siguen siendo sólidos, pero las valoraciones y el riesgo de concentración abogan por un reequilibrio. El rendimiento del mercado de renta variable debería ampliarse para incluir acciones más cíclicas, de valor y sensibles a los tipos de interés. Esperamos que los mercados internacionales superen a los estadounidenses.

Renta variable de mercados emergentes

El contexto global es favorable para la renta variable de mercados emergentes, especialmente si se produce una tendencia bajista significativa del dólar estadounidense, mientras que los obstáculos a la emisión neta han desaparecido. Para mitigar un riesgo clave, preferimos equilibrar la exposición entre los segmentos de IA y no IA.

Bonos de mercados desarrollados

Los mercados de bonos desarrollados ofrecen actualmente un valor razonable y, con estas valoraciones, es probable que vuelvan a desempeñar un papel diversificador en las carteras. Dado que los bancos centrales mantienen una postura favorable a la recuperación, esperamos un ligero aumento de la rentabilidad: los rendimientos de los bonos a corto plazo disminuirán, pero el extremo largo de la curva se mantendrá «estable».

Bonos de mercados emergentes

La desinflación, los altos tipos de interés reales y el posicionamiento extranjero aún débil crean un contexto constructivo para los bonos locales. La deuda en moneda fuerte sigue ofreciendo un carry competitivo.

Crédito

El crédito público debería mantenerse resistente en un contexto de crecimiento más sólido, pero los mercados de crédito privado más convencionales seguirán sometidos a tensiones debido al endeudamiento. Es conveniente centrarse en emisiones de calidad y en áreas especializadas, como el crédito estructurado. En los mercados privados, los mercados menos saturados, como los mercados emergentes, ofrecen un perfil de riesgo favorable.

Commodities

Persiste el mercado alcista estructural del oro. El cobre debería beneficiarse de la escasez de oferta y la sólida demanda, mientras que las acciones mineras y energéticas ofrecen valoraciones atractivas y potencial de diversificación.

Mejorar el impulso del crecimiento | Índices de Sorpresa Económica

Fuente: Bloomberg, Citigroup, noviembre de 2025

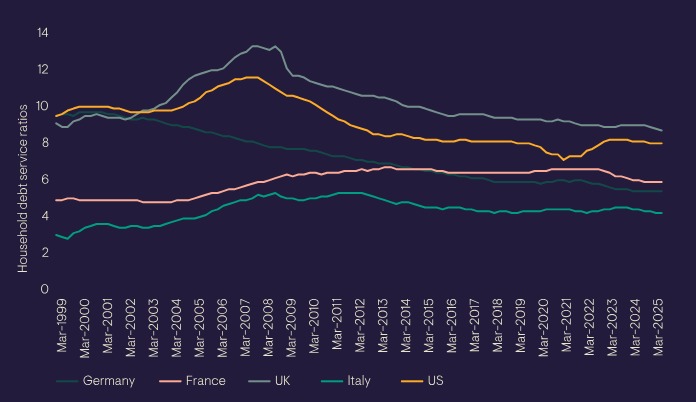

Los hogares están reduciendo su nivel de endeudamiento | Coeficiente de endeudamiento de los hogares

Fuente: Bloomberg, junio de 2025

Las diferencias entre tasas se han reducido | Diferencia entre los rendimientos a dos años

Fuente: Bloomberg, diciembre de 2025. Los gráficos muestran el rendimiento a dos años, a tres meses por delante

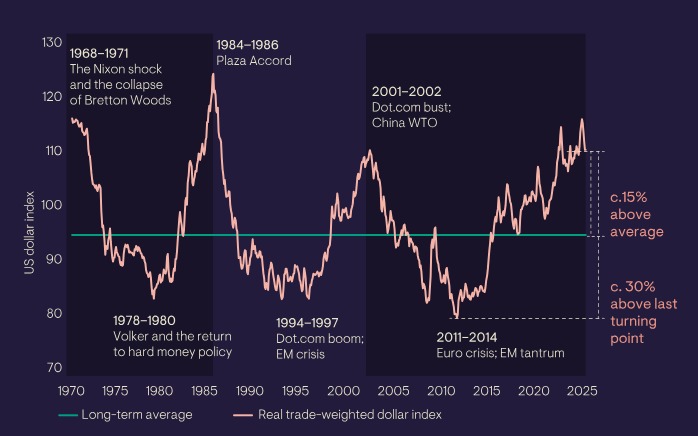

El dólar estadounidense se encuentra por encima de su media a largo plazo | Índice del dólar estadounidense

Fuente: Bloomberg, julio 2025.

Resumen

Sigue siendo una situación ideal, pero los riesgos son bidireccionales

Dada la solidez de los balances del sector privado y la flexibilización de la Fed, cabría esperar una reactivación clásica. Sin embargo, debido a las corrientes contrarias que compiten en la economía, es posible que veamos algo más moderado, pero aún así bastante saludable: un crecimiento real firme con una inflación sorprendentemente baja durante la mayor parte del año. Podría haber destellos de reactivación a principios de año debido al traspaso de los aranceles, pero es probable que el destino al final del año sea más moderado, con una inflación cercana al objetivo. Los aspectos negativos de nuestra opinión son un debilitamiento desordenado del mercado laboral y una corrección del mercado impulsada por la IA (véase «Perspectivas de la IA«). Existe la posibilidad de que se produzcan aumentos de la productividad impulsados por la IA, pero para ello es necesaria una evolución específica de los aumentos de productividad de la IA, que favorezca el aumento de los ingresos y no solo la reducción de los precios.

El informe completo sobre las perspectivas de las economías en desarrollo se puede consultar en el sitio oficial de Ninety One.

Tribuna de Philip Saunders y Sahil Mahtani, directores del Instituto de Inversiones de Ninety One.

Important Information

This communication is provided for general information only should not be construed as advice.

All the information in is believed to be reliable but may be inaccurate or incomplete. The views are those of the contributor at the time of publication and do not necessary reflect those of Ninety One.

Any opinions stated are honestly held but are not guaranteed and should not be relied upon.

All rights reserved. Issued by Ninety One.

For further information on indices, fund ratings, yields, targeted or projected performance returns, back-tested results, model return results, hypothetical performance returns, the investment team, our investment process, and specific portfolio names, please click here.

Por Funds Society

Por Funds Society