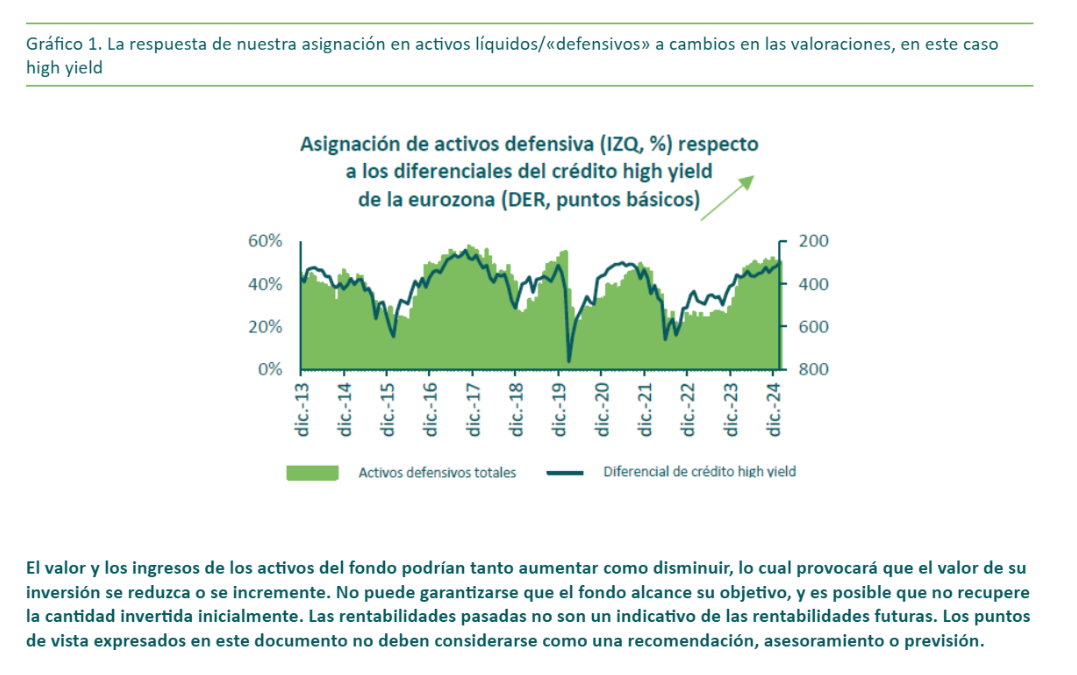

¿Se nos remunera el riesgo que corremos? Como inversores con un enfoque value, tratamos de identificar oportunidades atractivas en las que la cotización de un bono no encaja con sus riesgos de crédito fundamentales. A medida que el precio de un valor repunta con el tiempo hacia su valor razonable, o incluso lo supera, tratamos de vender y reinvertir la liquidez obtenida en oportunidades que nos parecen atractivas. Si no detectamos ninguna, mantenemos en cartera activos líquidos y defensivos hasta que este sea el caso (gráfico 1, derecha). Estos activos pueden ser efectivo, fondos monetarios, letras del Tesoro, deuda soberana a corto plazo y titulizaciones de activos (ABS) o hipotecarias residenciales (RMBS) con calificación AAA. En cualquier caso, de no existir oportunidades atractivas evitamos perseguir oportunidades marginales.

Y esto es lo que vemos hoy en día, con un par de excepciones. Un ejemplo es el sector financiero: aunque el atractivo de estos bonos ha disminuido un tanto en los últimos 12 a 24 meses, todavía vemos valor en esta área, en especial entre los bancos. Actualmente preferimos el tramo senior de la estructura de capital de las entidades, al ofrecer una mayor protección frente a la volatilidad del mercado a cambio de una pequeña reducción del diferencial respecto a los bonos subordinados.

Últimamente, la exposición del fondo a bonos financieros e inmobiliarios ha redundado positivamente en la rentabilidad: los sectores de beta elevada se han destacado al comprimirse los diferenciales en todas las bandas de calificación y estructuras de capital.

Dicho esto, fieles a nuestro enfoque bottom-up basado en el valor, hemos aprovechado esta fortaleza del mercado para reducir riesgo allí donde los diferenciales se acercaban a mínimos históricos, esperando pacientemente a nuevas oportunidades. Así, el spread duration de la cartera es relativamente bajo, de unos 2,33 años.

Identificar oportunidades

Tenemos un equipo experimentado de más de 50 analistas fundamentales de crédito, uno de los mayores de Europa. Cada uno de ellos genera sus propias calificaciones de crédito para las compañías que cubre. Los gestores tienen a su disposición tanto estas calificaciones propias como las emitidas por las principales agencias calificadoras, lo cual les ayuda a añadir valor a través de oportunidades tanto fundamentales como relativas.

Nuestro enfoque de inversión en deuda corporativa funciona en todas las fases del ciclo: no depende de la liquidez del mercado, y en ciertos momentos puede ser especialmente efectivo, sobre todo durante episodios de volatilidad, iliquidez, miedo, pánico o confusión.

Como puede verse en el gráfico 2, hemos reducido de manera selectiva el riesgo de crédito a través de posiciones en títulos individuales. El aspecto principal de nuestro enfoque es el marco de valoración: ¿Se nos remunera el riesgo que corremos? Ahora mismo, la respuesta a esta pregunta es «no de manera significativa»: elevar el riesgo de crédito en la cartera aporta poco diferencial excedente, debido a las valoraciones elevadas (y diferenciales de crédito estrechos).

Europa tiene potencial

Pasando a la perspectiva actual, nos gusta mucho lo que podría ofrecer la deuda corporativa europea: buenas cualidades de diversificación y potencial de renta excedente. Hasta hace muy poco, el crédito europeo cotizaba a un diferencial ligeramente más amplio que el crédito estadounidense. Creemos que este pequeño excedente ofrece oportunidades de renta atractivas a los inversores que buscan mayores rentabilidades en un entorno de crédito relativamente estable.

Además, la deuda corporativa europea es una valiosa herramienta de diversificación global. Pese a su potencial, continúa siendo un segmento desapercibido a nivel internacional, con lo que ofrece una oportunidad a los inversores para obtener exposición a un mercado con una dinámica de oferta y demanda más favorable.

Por último, mientras que los mercados de crédito de EE. UU. son conocidos justificadamente por su uniformidad (al estar basados en un solo conjunto de leyes y normativas), el mercado europeo presenta un paisaje diferente: se caracteriza por su fragmentación, con una sola política monetaria (la del Banco Central Europeo) aplicada a 22 naciones, cada una de las cuales tiene sus propias normativas fiscales y marcos regulatorios. Pensamos que esta diversidad puede crear oportunidades de inversión únicas, ya que los inversores activos pueden sacar partido a discrepancias e ineficiencias entre distintos mercados para conseguir rentabilidades superiores.

Rentabilidad del fondo

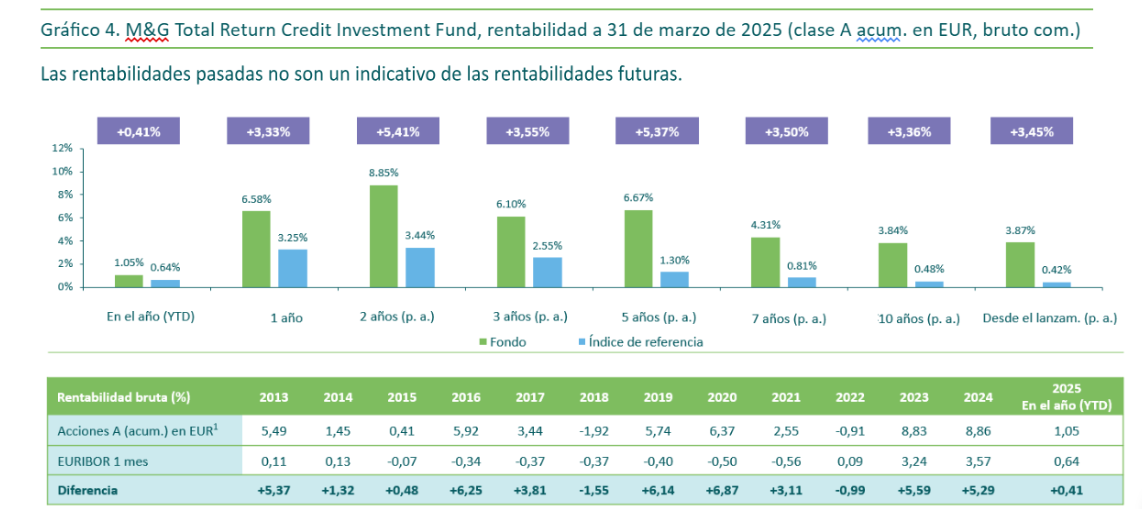

El fondo invierte en crédito multiactivos aplicando un enfoque value paciente, de tipo bottom-up y sin restricciones, con un objetivo de rentabilidad de Euribor 1m + 3%-5% anual (bruto comisiones) a lo largo de un ciclo (gráfico 4). Creemos que el conjunto de oportunidades es amplio, con acceso a los mercados de deuda corporativa cotizada incluidos los segmentos con grado de inversión, high yield (con ciertos límites) y, ocasionalmente, titulizaciones de activos (ABS). Como mencionábamos, el fondo se concentra en deuda corporativa y trata de minimizar la exposición a tipos de interés y divisas: su duración se cubre completamente, y la exposición a divisas distintas al EUR se cubre en la divisa comunitaria. Además, la diversificación se utiliza como herramienta clave de gestión de riesgo para reducir la volatilidad y la exposición a caídas (actualmente en torno a 550 emisiones). En su conjunto, consideramos que estos atributos convierten al fondo en un vehículo atractivo para diversificar a nivel de riesgos y estilos dirigido a inversores sofisticados en renta fija.

Artículo escrito por Richard Ryan, director de Renta Fija y gestor Senior de Cartera de Crédito en M&G Investments.

Política de inversión del fondo

El fondo tiene como objetivo proporcionar una rentabilidad total (ingresos y crecimiento del capital) superior en un 3-5% a la del euríbor a 1 mes (antes de la deducción de comisiones anuales), durante cualquier periodo de cinco años. El fondo es un fondo de renta fija diversificado y gestionado de forma activa que invertirá normalmente en instrumentos de deuda. Estos incluirán, entre otros, instrumentos con un cupón de tipo fijo, variable o flotante expresados en cualquier moneda. El fondo invertirá al menos el 70% de su valor liquidativo en bonos y obligaciones del Estado y de empresas, bonos de titulización de activos y acciones preferentes, de cualquier país, incluyendo mercados emergentes. El fondo puede invertir en otros intrumentos de deuda y otros activos, como pueden ser fondos. Al menos el 75% de los activos del fondo estará expresado o cubierto en EUR. El período de mantenimiento recomendado de este fondo es de 5 años. En condiciones normales de mercado, el apalancamiento medio previsto del fondo (cuánto puede aumentar su posición de inversión tomando dinero prestado o utilizando derivados) es del 900% de su valor liquidativo.

Principales riesgos asociados al fondo:

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de la inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

Riesgo de crédito: El valor del fondo puede caer si el emisor de un valor de renta fija en el que se haya invertido es incapaz de cumplir con los pagos de rentas o de reembolsar su deuda (lo que se conoce como impago).

Riesgo de divisas y de tipos de cambio: Cuando los tipos de interés suban, es probable que los valores del fondo disminuya.

Riesgo de tipos de interés: cuando suben los tipos de interés, es probable que caiga el valor del fondo.

Riesgo de instrumentos derivados: El fondo puede utilizar instrumentos derivados para obtener exposición a inversiones, lo que podría generar cambios importantes en los precios del fondo y aumentar el riesgo de pérdidas.

Riesgo de contraparte: Algunas transacciones realizadas por el fondo, como los depósitos en efectivo, requieren recurrir a otras instituciones financieras. Si una de esas instituciones incumple sus obligaciones o se declara insolvente, el fondo puede sufrir una pérdida.

Riesgo de valores de deuda con grado inferior al de inversión: Por lo general, estos valores conllevan un riesgo mayor de impago y una mayor sensibilidad a factores económicos adversos que los valores de deuda con una calificación superior.

Riesgo de valores respaldados por activos: Los activos que respaldan hipotecas y los valores respaldados por activos pueden reembolsarse antes de lo previsto, con lo que su rentabilidad se vería reducida.

Riesgo de valores de deuda convertibles contingentes: La inversión en valores de deuda convertibles contingentes puede afectar negativamente al fondo en caso de que se den ciertos eventos desencadenantes. En tal caso, el fondo podría ver aumentar su riesgo de pérdida de capital.

Riesgo de liquidez: En condiciones de mercado difíciles, es posible que el fondo no pueda vender un valor por su valor total, o ni siquiera lograr su venta. Esto podría afectar a la rentabilidad y hacer que el fondo aplaze o suspenda temporalmente el reembolso de sus acciones.

Invertir en este fondo significa que se adquieren participaciones del mismo, por lo que no se está invirtiendo en el activo subyacente (ej., un inmueble o acciones de una compañía, que solo serían los activos subyacentes de dicho fondo).

El Folleto del fondo ofrece una descripción más detallada de los factores de riesgo que les afectan.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Esto es una comunicación de marketing. Consulte el folleto y el documento de datos fundamentales (KID) antes de tomar una decisión final de inversión.

Vemos los episodios como oportunidades de inversión creadas por fases de mercado dominadas por las emociones y los sesgos conductuales de los inversores. Una dinámica episódica habitual es el pánico y el cortoplacismo en periodos de tensión en los mercados, pero también pueden manifestarse como periodos de entusiasmo o complacencia de los inversores. Los episodios se caracterizan por movimientos rápidos de las cotizaciones que no encajan con los fundamentales económicos; en nuestra opinión, esto puede dar pie a oportunidades para realizar cambios tácticos (a menudo a corto plazo) en las asignaciones de activos.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: European Specialist Investment Funds nº de inscripción 1765 en el registro correspondiente de la CNMV. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales (KID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente en inglés o en español al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid o www.mandg.com/investments/professional-investor/es-es. Antes de efectuar su suscripción, debe leer el Documento de Datos Fundamentales y el Folleto, que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. En virtud del proceso de notificación de cese recogido en la Directiva de distribución transfronteriza, M&G Luxembourg S. A. puede rescindir los acuerdos de comercialización.Información sobre tramitación de reclamaciones y un resumen de los derechos de los inversores están disponibles en español en https://www.mandg.com/investments/professional-investor/es-es/complaints-dealing-process. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg. MAY 25 / 1476008

Por Funds Society, Madrid

Por Funds Society, Madrid