Los mercados de crédito por titulización han navegado con resiliencia un inicio de año volátil. En un contexto de creciente incertidumbre geopolítica, cambios en las expectativas de las tasas de interés y estrés idiosincrático, el repricing en los diferenciales de titulización ha permanecido ordenado, apoyado por una fuerte demanda de inversores y factores técnicos de respaldo.

En medio de tal volatilidad, los beneficios definitorios de las inversiones de titulización, a saber, la diversificación, la protección estructural y la gestión activa del riesgo, se destacan. Las inversiones por titulización tienden a estar menos impulsadas por conmociones geopolíticas y más por la rentabilidad subyacente del consumidor y el colateral. Esa distinción ha ayudado recientemente a limitar la caída y amortiguar la volatilidad en la titulización de créditos, en contraste con las mayores fluctuaciones experimentadas por los mercados de riesgo más amplios.

Exposición al software: manejable, no sistémico

Esta amplitud de exposición ha ayudado a aislar las carteras de caída aguda en sectores individuales, incluyendo la reciente debilidad observada en partes del mercado de software. En toda Europa, estimamos que aproximadamente el 10 % del universo de obligaciones garantizadas por préstamos (un CLO/los CLOs) tiene algún tipo de exposición a software. Crucialmente, solo alrededor del 4 % se encuentra dentro de los subsectores que han generado la mayor preocupación.1.º

Esta diferenciación importa. Los gestores de CLO —que administran activamente la cartera de préstamos— no están expuestos indiscriminadamente a un solo tema; más bien, las exposiciones varían significativamente según la estrategia y el mandato. El compromiso activo con los gestores ha resaltado marcos claros sobre lo que poseen, por qué lo poseen, y cómo buscan gestionar el riesgo a la baja. En conjunto, la exposición al software ha resultado manejable.

Centros de datos: demanda estructural del superciclo de IA, flujos de caja defensivos

En términos de oportunidad de la IA, los centros de datos están surgiendo como una exposición distintiva y cada vez más relevante dentro de los mercados de titulización. La demanda está en aumento, sustentada por impulsores estructurales a largo plazo, incl. adopción de la nube, cargas de trabajo de IA y digitalización empresarial, en lugar de crecimiento económico de ciclo corto. Para los inversores en titulización, estos activos se caracterizan por contratos de arrendamiento de 10–15 años con inquilinos de alta calidad y visibilidad de flujo de caja bien definida, a menudo que se extiende más allá del plazo más corto de los bonos en sí.

Los perfiles de riesgo también difieren significativamente de los bienes inmuebles tradicionales. El riesgo operativo es típicamente limitado, con los inquilinos asumiendo el riesgo no operativo de energía, equipo y costos de equipamiento, mientras las estructuras de arrendamiento incorporan fuertes protecciones, en términos de opcionalidad de rescisión. En Europa, la emisión sigue siendo relativamente escasa y está sesgada hacia patrocinadores y activos de mayor calidad. Los centros de datos ofrecen un valor relativo atractivo y una potencial estabilidad de rentas, con la inclinación defensiva de alta calidad que caracteriza a las inversiones de titulización.

Revaloración ordenada respaldada por factores técnicos sólidos

Los técnicos del mercado comenzaron 2026 con con una base sólida, lo que fue evidente en febrero, en el momento de la conferencia de la Structured Finance Association (SFA) en Las Vegas. Aunque los diferenciales se ampliaron, los movimientos fueron modestos y ordenados. Desde entonces, la emisión se ha ralentizado, permitiendo que la oferta y la demanda se reequilibren, con los diferenciales regresando en gran medida a los niveles previos a la SFA, lo que subraya la capacidad del mercado para absorber la volatilidad sin interrupciones.

Lo importante es que el ajuste desde finales de enero ha sido medido en lugar de disruptivo, y materialmente más pequeño que el pico de volatilidad visto tras el Día de la Liberación. Esta revalorización refleja tanto factores técnicos como una reevaluación del riesgo, y no un deterioro de los fundamentos subyacentes. Un ejemplo es el mercado hipotecario, donde la demanda fue respaldada por la política de dirección para que Fannie Mae y Freddie Mac compraran hasta 200 000 US$ de instrumento hipotecario respaldado por la Agencia (MBS). Esto también elevó los diferenciales de las hipotecas no calificadas de EE. UU. hasta 2026 dada su correlación con las MBS de agencias, aunque se percibe que esta actividad reduciría las tasas hipotecarias y mejoraría la asequibilidad de la vivienda. También destaca la resistencia de los pools de colateral titulización, los cuales abordamos a continuación.

Conjuntos de colateral resiliente

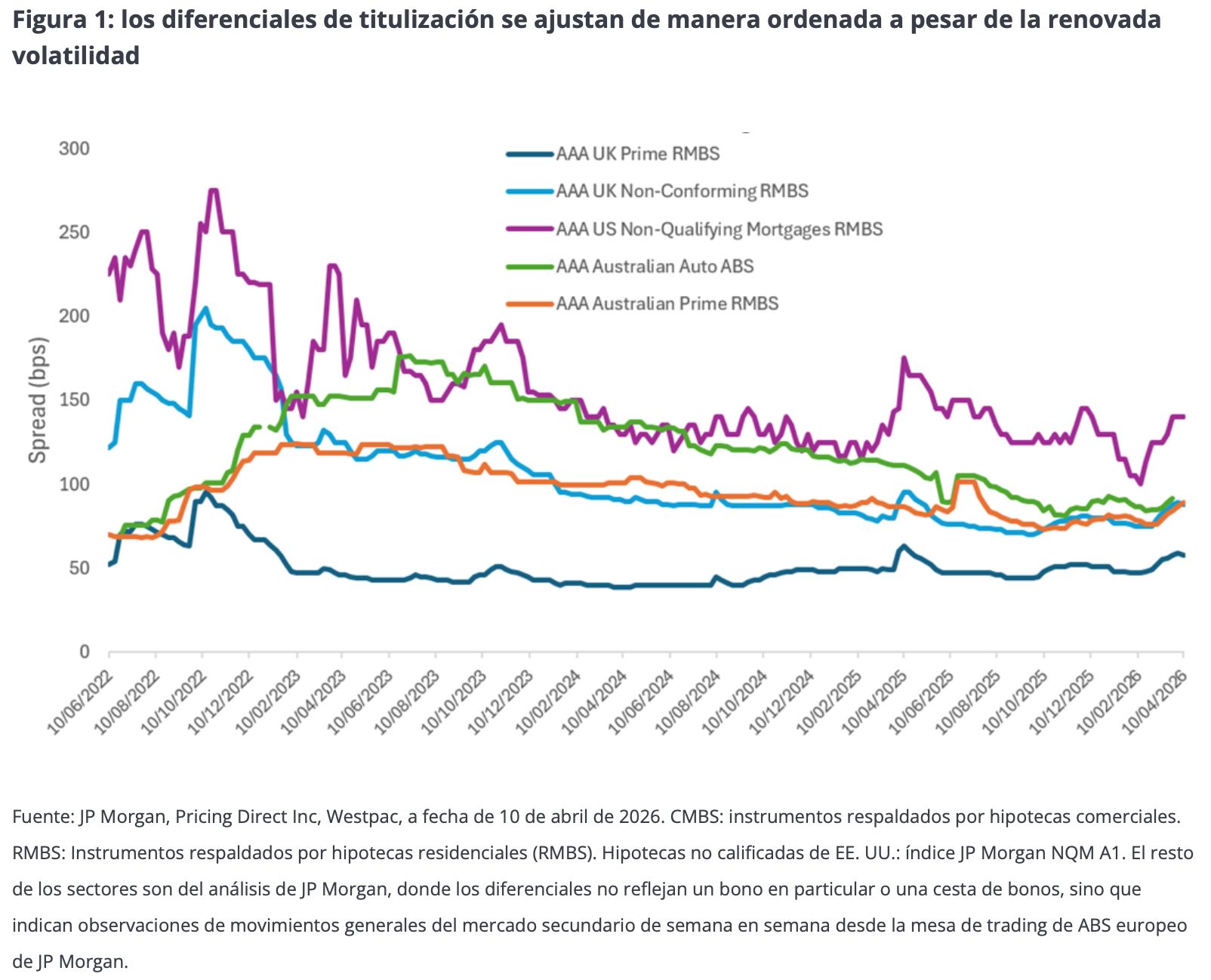

En cuanto al lado del consumidor, gran parte del estrés relacionado con las tasas en 2022-2023 (como se muestra en la figura 1) ya se ha despejado. Las tasas más altas, la inflación y los ajustes de precios de las viviendas llevaron a los originadores a endurecer los estándares de suscripción y controlar los préstamos más arriesgados. Esa disciplina se ha reflejado en la calidad y rentabilidad de los grupos de colaterales, particularmente en transacciones más recientemente originadas. Los eventos recientes en el Medio Oriente plantean preocupaciones sobre un resurgimiento de la inflación, sin embargo el crédito al consumidor ahora está en una posición relativamente más fuerte que el ciclo anterior.

Aunque algunos segmentos, como las hipotecas buy‑to‑let del Reino Unido, muestran un poco más de morosidad, la rentabilidad se mantiene dentro de las expectativas, incluso en niveles subordinados. En los CLOs, el aumento de las carteras CCC en los últimos dos o tres años refleja la presión de costes más altos de tipo flotante, pero los niveles absolutos se mantienen en dígitos simples bajos a medios en términos porcentuales. Las protecciones estructurales continúan proporcionando amortiguadores significativos a lo largo del conjunto de capital. Alrededor del 65 % de un acuerdo típicamente titulización está calificado como AAA,2 ofreciendo deuda de alta calidad que también es de corto plazo.

Estructuras de tipo flotante y protección de duración

Otra ventaja significativa es entonces que gran parte del universo de titulización se emite a corto plazo, con duraciones de diferencial (la sensibilidad de una inversión al movimiento de diferenciales) de tres a cinco años. Junto con características de tipo flotante, esto puede ayudar a las carteras de titulización a evitar las pérdidas impulsadas por la duración observadas en otras áreas del mercado de renta fija.

Con la intensa actividad de venta a principios de 2026 ahora normalizada, las condiciones del mercado se han estabilizado. En el entorno actual, donde el camino de los tipos futuros es incierto y la inflación sigue siendo un riesgo, exacerbado por la geopolítica, la exposición a tasa variable ofrece un perfil de rentas resiliente y riesgo de duración reducido, reforzando el papel de la clase de activos dentro de carteras diversificadas.

Las inversiones en titulización también siguen beneficiándose de un carry atractivo, impulsado por su estructura de tasa variable y el traspaso constante de tasas de referencia más altas. Aunque los movimientos en las tasas de interés base no son un impulsor inmediato de los rendimientos, el impacto se acumula mediante la capitalización diaria, apoyando las rentas con el tiempo. Por lo tanto, la rentabilidad del precio está más estrechamente vinculada a la dinámica del diferencial que a la volatilidad de la tasa de interés.

Volatilidad que es más fácil de digerir

Una diferencia clave entre el crédito titulado y el mercado de préstamos con apalancamiento (las bases de los CLOs) ha sido la naturaleza de la volatilidad. Las bruscas variaciones de precio de varios puntos en préstamos individuales pueden ser difíciles de asimilar para los inversores, ya que pueden impactar materialmente en la rentabilidad. Sin embargo, las carteras diversificadas de un CLO pueden absorber esos movimientos idiosincráticos de precios de los préstamos sin afectar materialmente la calidad crediticia en general, particularmente para las tramos Investment Grade. Esto significa que el impacto en el precio resultante sobre esos CLOs puede ser mucho menor.

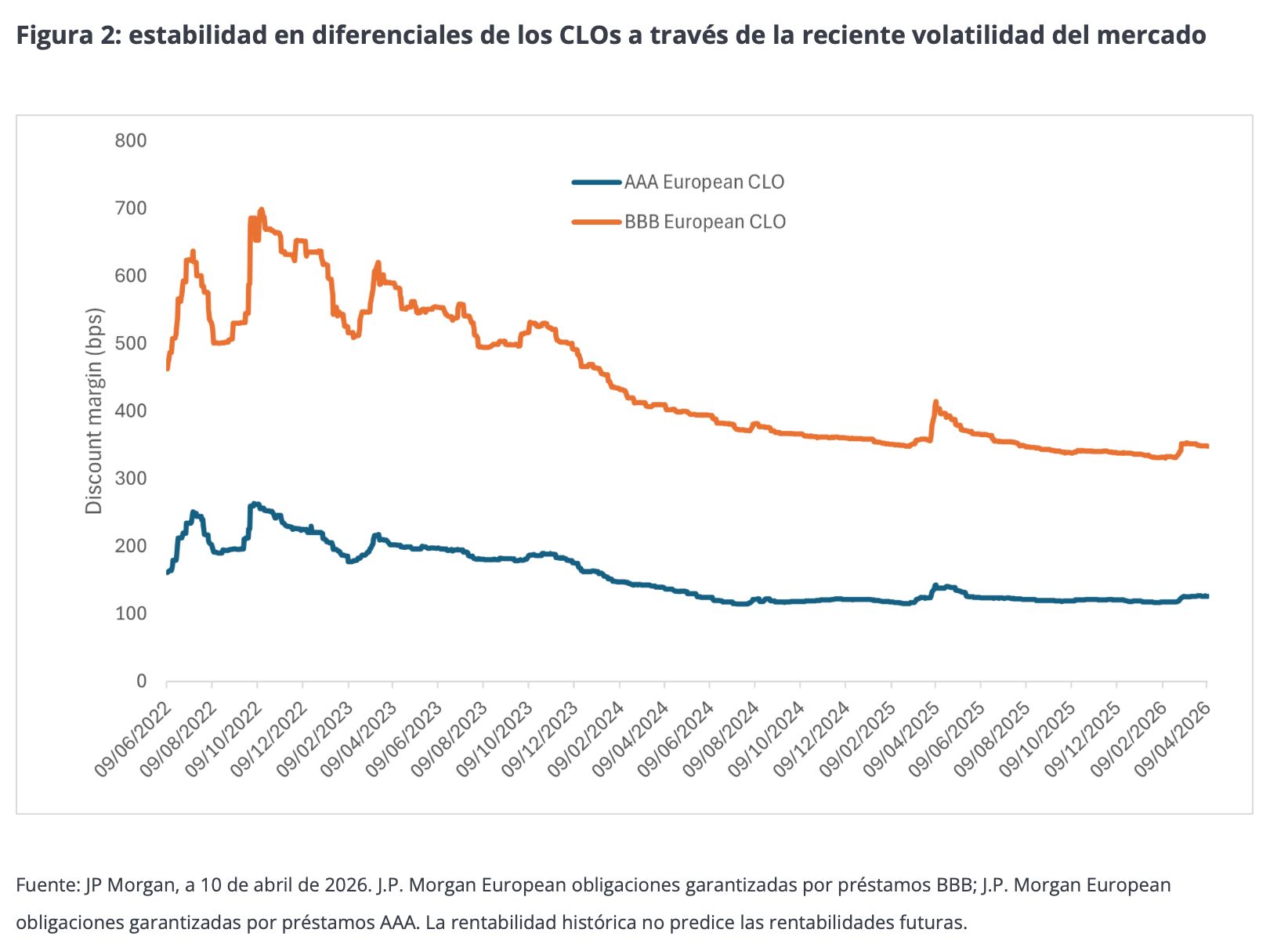

Esta relativa estabilidad ha reforzado la realidad de que las inversiones en titulización muestran menos volatilidad de lo que a veces se supone. Como ejemplo de esto, la estabilidad de los diferencial de un CLO se puede observar a través de la reciente volatilidad del mercado (Figura 2). Lo crucial es que esta estabilidad no se debe únicamente a la estructura de las titulaciones. La gestión activa juega un papel importante en suavizar la rentabilidad a través de diferentes entornos de mercado.

A través de una selección de créditos disciplinada, la vigilancia continua del colateral subyacente y el trading proactivo, los CLOs pueden abordar los riesgos emergentes temprano, reajustar las exposiciones y potencialmente preservar la protección a la baja.

Las reformas de solvencia II están desbloqueando la demanda de titulización por parte de los aseguradores

Las reformas recientes del marco de Solvencia II en Europa están reduciendo materialmente las cargas de capital para inversiones de titulización seleccionadas, haciendo que áreas como los CLO, los valores respaldados por hipotecas comerciales y partes de residenciales sean mucho más accesibles para las aseguradoras europeas.

Este cambio ya se está traduciendo en un creciente interés por parte del sector asegurador, ampliando la base de compradores institucionales y apoyando la profundidad del mercado. Con el tiempo, estos cambios regulatorios podrían desempeñar un papel significativo en el mantenimiento y fortalecimiento de los mercados de crédito de titulización europeos a medida que las aseguradoras reevaluan cómo y dónde asignan capital.

Crédito titulizado: un rol resiliente dentro de las carteras

En conjunto, las dinámicas recientes del mercado refuerzan los argumentos a favor de la titulización de crédito como una asignación resistente y adaptable en tiempos inciertos, con un conjunto de oportunidades cada vez más globalizado emergente. Reajuste ordenado, robusto rendimiento del colateral y fuertes aspectos técnicos resaltan una clase de activos impulsada menos por el riesgo general y más por los fundamentos.

En un entorno donde la incertidumbre sobre el crecimiento, la inflación y la política sigue siendo elevada, el crédito de titulización continúa ofreciendo una combinación de estabilidad, rentas y control de riesgo que es cada vez más difícil de replicar en otros lugares. Para los inversores que buscan rentas, diversificación y defensividad dentro de las carteras de renta fija, creemos que el crédito con titulización sigue destacándose como una asignación atractiva.

Tribuna de opinión de John Kerschner, CFA, Global Head of Securitised Products y Portfolio Manager e Ian Bettney, Portfolio Manager en Janus Henderson Investors.

1Fuente: Janus Henderson Investors, a 10 de abril de 2026.

2Fuente: observaciones de Janus Henderson, a 10 de abril de 2026.

Información importante

Es posible que las carteras gestionadas activamente no produzcan los resultados previstos. Ninguna estrategia de inversión puede asegurar una ganancia o eliminar el riesgo de pérdida.

Empresas centradas en la inteligencia artificial («IA»), incluidas las que desarrollan o utilizan tecnologías de IA, pueden enfrentarse a una rápida obsolescencia de los productos, a una intensa competencia y a un mayor escrutinio normativo. Estas empresas a menudo dependen en gran medida de la propiedad intelectual, invierten significativamente en investigación y desarrollo, y dependen de mantener y aumentar la demanda de los consumidores. Sus valores pueden ser más volátiles que los de las empresas que ofrecen tecnologías más establecidas y pueden verse afectados por los riesgos vinculados al uso de la IA en las operaciones comerciales, incluida la responsabilidad legal o el daño a la reputación.

Los préstamos bancarios suelen afectar a prestatarios con baja calificación crediticia cuyas condiciones financieras son problemáticas o inciertas, incluidas empresas muy apalancadas o en procedimientos de quiebra.

Obligaciones de préstamo garantizadas (CLO):valores de deuda emitidos en diferentes tramos, con diversos grados de riesgo y respaldados por una cartera subyacente compuesta principalmente por préstamos corporativos con calificación inferior a la categoría de inversión. La devolución del capital no está garantizada y los precios podrían disminuir si los pagos no se realizan a tiempo o si la solvencia crediticia empeora. Los CLO están sujetos al riesgo de liquidez, al riesgo de tipos de interés, al riesgo crediticio, al riesgo de rescate y al riesgo de impago de los activos subyacentes.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. A medida que aumentan los tipos de interés, los precios de los bonos suelen bajar y viceversa. Los bonos high yield, o «bonos basura», conllevan un mayor riesgo de impago y volatilidad de precios. Los valores extranjeros, incluida la deuda soberana, están sujetos a fluctuaciones de las divisas, incertidumbre política y económica, así como a una mayor volatilidad y una menor liquidez, todos ellos factores que se agravan en mercados emergentes.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Por Funds Society, Madrid

Por Funds Society, Madrid