Los activos administrados por las AFOREs crecieron 26% en dólares en el acumulado del año a septiembre, alcanzando los 423 mil millones de dólares. Este crecimiento responde, en parte, al aumento gradual de las contribuciones obligatorias que inició en 2023 y concluirá en 2030, pasando de 6,5% a 15% del salario base, de acuerdo con la reforma al sistema de pensiones.

Adicionalmente la baja en tasas de interés y el alza en los mercados accionarios favorecieron la revaluación de los portafolios. Tan solo el bono mexicano a 10 años pasó de 10,45% a 8,60% el 9 de octubre.

Según la estimación de J.P. Morgan Asset Management de febrero de 2024, las reformas podrían llevar los activos de las AFOREs a 659 mil millones de dólares en 2030. En tanto, Santander Corporate &Investment Banking -en su estimación de febrero de 2023-, proyecta un saldo de 983.000 millones para 2035.

Aunque las inversiones en alternativos de las Afores mexicanas continúan creciendo en monto, su peso dentro de las carteras ha disminuido. J.P. Morgan Asset Management y Santander Corporate & Investment Banking estiman que los activos seguirán incrementándose.

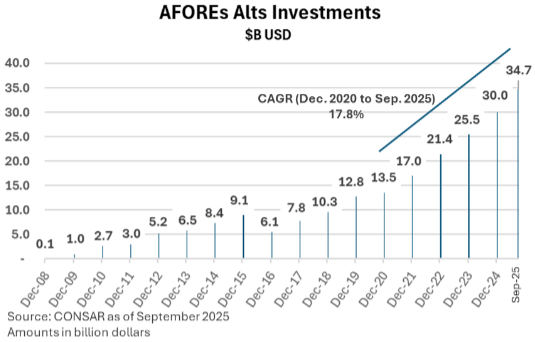

- Las inversiones de las Afores en alternativos (conocidos localmente como instrumentos estructurados), aumentaron de 30 mil millones de dólares en 2024 a 34.700 millones a septiembre de 2025, lo que implica una Tasa de Crecimiento Anual Compuesta (CAGR, por sus siglas en inglés), de 17,8% en dólares entre diciembre 2020 y septiembre de 2025.

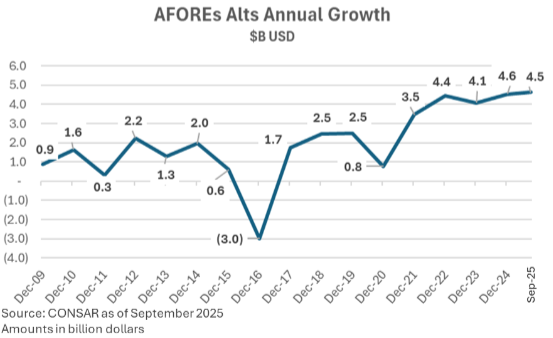

- En los últimos cuatro años, las nuevas inversiones en alternativos se han mantenido por arriba de 4 mil millones de dólares anuales, con un rango entre 4,1 y 4,6 mil millones; en 2025, el acumulado al año asciende a 4,5 mil millones.

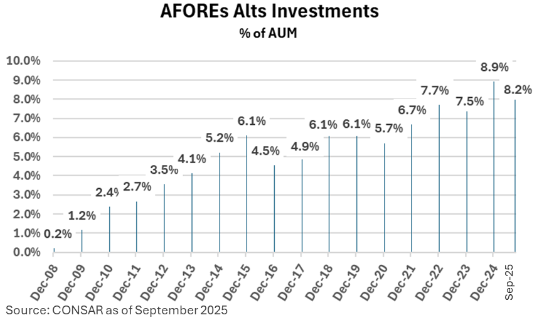

- A nivel de portafolio, la exposición en alternativos pasó de 8,9% en diciembre de 2024 a 8,2% en septiembre de 2025, mostrando una ligera reducción porcentual pese al aumento nominal.

Factores regulatorios y operativos detrás del freno

Aunque la tendencia de crecimiento se mantiene, la disminución relativa obedece a varios factores ocurridos a finales de 2024 y este año.

En primer lugar, en octubre de 2024 se autorizó un aumento del 10% en el límite de inversión en alternativos, aunque su implementación se ha visto retrasada por requerimientos normativos internos y por la necesidad de ajustar ciertos aspectos legales del Régimen de Inversión.

En particular, algunos participantes del mercado interpretaron de forma errónea que la redacción vigente implicaba que las AFOREs asumirían la responsabilidad por eventuales pérdidas de los fondos en los que invierten. En realidad, la modificación busca fortalecer el régimen sancionatorio en materia de autorización y seguimiento de las inversiones en estructurados, es decir, reforzar obligaciones ya contempladas en la Circular Unica Financiera (CUF), elevándolas a nivel de Régimen para aplicar sanciones más severas en caso de incumplimiento. No obstante, para evitar confusiones, la autoridad trabaja actualmente en ajustar el texto y reubicar el párrafo, de modo que no se asocie a temas de resarcimiento.

Adicionalmente, en junio de 2025 la Financial Crimes Enforcement Network (FinCEN) del Departamento del Tesoro de EE.UU. designó a CI Banco, Intercam y Vector Casa de Bolsa como “primary money laundering concerns” vinculadas al tráfico ilícito de opioides. Esta medida afectó directamente a las AFOREs, pues limitó la operación de los fideicomisos a través de los cuales canalizan sus inversiones en capital privado, Fibras y otros vehículos.

Los bancos corresponsales e intermediarios internacionales suspendieron temporalmente operaciones con dichas instituciones, afectando su capacidad fiduciaria y de operación en divisas.

Tan solo CI Banco administraba cerca del 90% de los vehículos mediante los cuales las AFOREs invertían en capital privado local e internacional (más de 300 fideicomisos resultaron afectados).

El proceso de sustitución de fiduciarios tomó varios meses, y apenas hacia septiembre comenzó a normalizarse la operación.

Por estas razones, las AFOREs redujeron el ritmo de nuevas inversiones en alternativos durante 2025, pese a un entorno favorable en tasas y valorizaciones.

A medida que se regularicen los cambios fiduciarios y se aclare el marco regulatorio, se espera que la asignación hacia instrumentos estructurados recupere su dinamismo en 2026, apoyada por el crecimiento sostenido de los activos administrados y el mayor flujo de contribuciones derivado de la reforma.

Por Antonio Sandoval

Por Antonio Sandoval

Por Funds Society, México

Por Funds Society, México