Cuando un solo fabricante de chips, NVIDIA, representa el 8 % del S&P 500, es razonable preguntarse si se está inflando una burbuja de IA. Últimamente, ese escrutinio se ha extendido a la inversión en centros de datos.

Algunas estadísticas ayudan a ilustrar tanto la magnitud como las limitaciones:

- McKinsey estima que las empresas invertirán casi 7 billones de dólares en gastos de capital para infraestructura de centros de datos globales para 2030.1 Eso equivale al PIB combinado de Japón y Alemania.

- En Estados Unidos, los gastos de capital relacionados con la IA representan alrededor del 5 % del PIB y han crecido a un ritmo de entre un dígito alto y dos dígitos bajos.

- En la primera mitad de 2025, los gastos de capital relacionados con la IA contribuyeron de manera significativa al crecimiento del PIB de Estados Unidos, más que el gasto de los consumidores. Se espera que los cuatro hiperescaladores más grandes (Amazon, Google, Microsoft y Meta) gasten más de 350.000 millones de dólares en gastos de capital en 2025, lo que supone un aumento interanual de alrededor del 35 %. Si se incluyen otras empresas tecnológicas, el total se eleva a unos 500 000 millones de dólares en 2025.

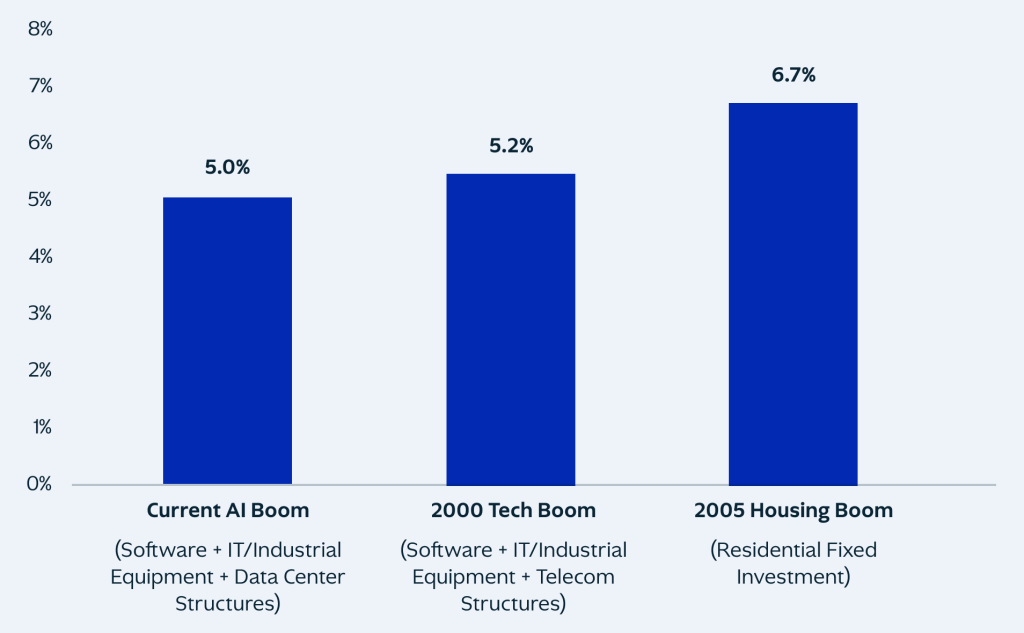

- El gasto de capital relacionado con la IA representa aproximadamente el 5 % del PIB de EE. UU. y crece alrededor de un 10 % anual, a la par con el auge tecnológico de finales de los 90 y principios de los 2000.

Gasto de inversión como porcentaje del PIB de EEUU

Source: KKR GMAA, U.S. Bureau of Labor Statistics, Bloomberg as of June 30, 2025.

Nuestra opinión: Sí, hay burbuja. Sí, habrá una reestructuración.

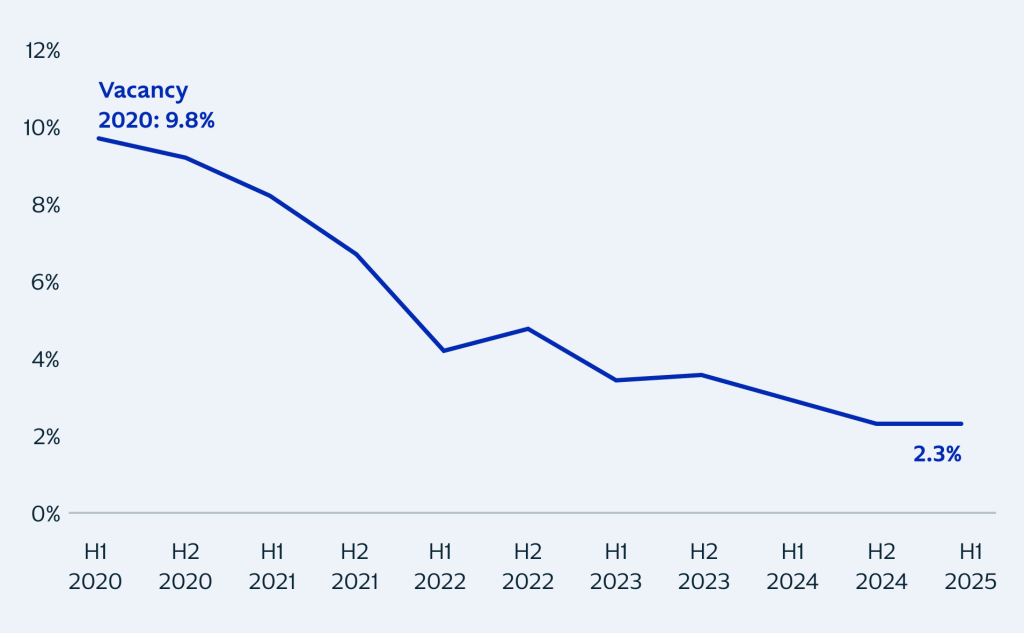

Sin embargo, según JLL Research, las tasas de absorción actuales no muestran signos de exceso de construcción en el mercado más activo del mundo, Estados Unidos. Y, a largo plazo, creemos que la demanda debería justificar gran parte de la construcción actual de centros de datos. Los modelos y las aplicaciones seguirán avanzando y requerirán la capacidad de sistemas capaces de alimentarlos a gran escala.

El espacio disponible en centros de datos será escaso al menos hasta 2027

Source: JLL Research as of June 2025. Note: Colocation Vacancy refers to unused space / power capacity in existing data centers.

Los ciclos de exageración relacionados con la infraestructura tecnológica en el pasado sugieren que es poco probable que los centros de datos, la infraestructura eléctrica y las redes de fibra óptica que se están construyendo se desperdicien. Por el contrario, es probable que estos activos tangibles constituyan la columna vertebral de una nueva economía y generen rendimientos compuestos. Hasta entonces, cabe esperar que los precios de algunos activos se inflen y que algunos modelos de negocio del ecosistema más amplio de la IA no sobrevivan.

En otras palabras: las burbujas siempre perjudican a algunos inversores, pero la capacidad que crean perdura.

Mientras tanto, invertir sin quemarse significa reducir el riesgo por adelantado y hacer suposiciones realistas sobre la economía del proyecto basándose en los rendimientos después del coste (cada vez más caro) de la energía y el capital. Los acuerdos de compra garantizados pueden asegurar que un inquilino pagará por la capacidad contratada durante un periodo de tiempo, independientemente de si la utiliza en su totalidad o no. Y dado que la energía y el terreno son factores cada vez más limitantes en el desarrollo de centros de datos, solo aceptamos proyectos que cuenten con suficiente electricidad y derechos, es decir, todos los permisos, autorizaciones y acuerdos necesarios para construir un centro de datos funcional.

¿Cómo será la reestructuración del ecosistema de la IA?

Algunos apuntes:

Inteligencia para todo: El valor de algunas tecnologías, como los ferrocarriles e Internet, reside en la conectividad. Pero la IA es una capa computacional horizontal que impregna los flujos de trabajo, el trabajo creativo, el análisis, las tareas rutinarias y la toma de decisiones en todos los sectores. Eleva el nivel de productividad en muchos lugares a la vez, en lugar de concentrar el valor en unos pocos destinos, es decir, las aplicaciones de consumo y las redes publicitarias de la economía de Internet. ¿Una mejor comparación? La electrificación. Las ganancias de productividad no llegaron inmediatamente con las lámparas eléctricas, sino cuando las fábricas comenzaron a rediseñarse en torno a los motores eléctricos. Esto allanó el camino para una ola de velocidad, ganancias de eficiencia y automatización que continúa hoy en día.

Construcción especulativa de fibra óptica de largo alcance y metropolitana: Tras abrir el terreno y tender los conductos (las tuberías protectoras por las que pasan los hilos de fibra), el mantenimiento es mínimo durante décadas y el coste marginal de tender hilos de fibra adicionales para aumentar la capacidad es bajo. También es posible ampliar la capacidad instalando nuevos equipos electrónicos u ópticos en cada extremo de la instalación, en lugar de realizar una construcción de sustitución total. Esta infraestructura escalable se construyó en respuesta a la rápida demanda prevista, pero sin un contrato de compra a largo plazo para esa capacidad.

Los centros de datos suelen contratarse: La construcción de centros de datos solo suele llevarse a cabo cuando existe un contrato con el cliente, que incluye requisitos de compra. No vemos terrenos vacíos del tipo «Field of Dreams» («Si lo construyes, vendrán») ni construcciones que dependan de la energía comercial (sin cobertura o con un suministro no firme a precio de mercado). Observamos cierta actividad especulativa en trabajos relacionados con la energía, como la construcción de subestaciones y la compra de terrenos para posibles emplazamientos futuros, pero los terrenos suelen representar una parte modesta del gasto total de capital del proyecto, alrededor del 10 %.

Los ciclos de actualización rápida absorben la demanda adicional: los aceleradores, el hardware informático de un centro de datos, envejecen rápidamente. Cada generación llega más rápido con ganancias de rendimiento escalonadas, lo que significa que el progreso es repentino, significativo y discontinuo, pareciéndose más a un escalón vertical en un gráfico lineal que a una curva ascendente suave. El exceso de capacidad no permanece inactivo durante mucho tiempo, ya que las nuevas cargas de trabajo y clases de modelos tienden a absorberlo. Las construcciones temporales excesivas se comportan como actualizaciones continuas en lugar de activos abandonados.

Los límites de potencia restringen el potencial de construcción excesiva: el factor limitante definitivo para la construcción de centros de datos no es el capital, sino la potencia. Las colas para conectarse a la red, los plazos de entrega de los transformadores y la dificultad para localizar emplazamientos y obtener permisos hacen que las construcciones excesivas sin restricciones sean poco prácticas. Los propietarios que controlan el acceso a la red y cuentan con todos los permisos están en ventaja.

Conclusión

La historia demuestra que las revoluciones tecnológicas suelen excederse a corto plazo, pero se acumulan a largo plazo. Las mismas fuerzas están actuando hoy en día en la infraestructura de la IA. Las valoraciones pueden parecer exageradas, pero los activos tangibles que se están construyendo (centros de datos, energía y conectividad) serán la base de la próxima ola de productividad digital.

Los inversores que se centren en la ejecución, la economía unitaria y la disciplina de riesgo sabrán distinguir la señal del ruido. A medida que convergen la computación, el almacenamiento y la energía, el control de los insumos escasos —energía, terreno y acceso a la red— definirá quién sale ganando.

En definitiva, en nuestra opinión, el desarrollo de la IA no es una burbuja. Es la columna vertebral de la próxima revolución industrial, y quienes la construyan con paciencia, precisión y convicción trazarán su mapa.

Para leer el artículo completo se puede visitar la página oficial de KKR

Tribuna de Waldemar Szlezak, director de las inversiones en infraestructura digital de KKR a nivel mundial; Andrew Peisch, especialista en inversión en negocios y activos de infraestructura digital; Kathleen Lawler, directora general del equipo de Infraestructura; y Joshua Ho-Walker, director del equipo de Infraestructura.

Por Funds Society, Madrid

Por Funds Society, Madrid