Las infraestructuras siempre han sido el artífice silencioso de la prosperidad: la base sobre la que se asientan la mejora del nivel de vida, la movilidad económica y el progreso social. La inversión en sistemas de agua, redes eléctricas y redes de transporte se consideraba simplemente un acelerador discrecional del crecimiento económico. Hoy en día, una nueva capa de infraestructura ya no es opcional. Los centros de datos, las redes de fibra óptica, las torres de telecomunicaciones, las capacidades de generación de energía y mucho más son esenciales para la seguridad nacional y económica, así como facilitadores críticos de la futura economía global.

Las naciones miden la competitividad no solo por el PIB, sino por gigavatios. Las empresas se diferencian no solo por la innovación, sino por el acceso a la computación, la conectividad y una energía fiable. La seguridad no se define solo por el poder militar, sino por la resiliencia de las cadenas de suministro. La infraestructura es dinámica, de misión crítica y está profundamente entrelazada con la seguridad nacional, el liderazgo tecnológico y la resiliencia económica.

Afrontar este momento exige una escala y una sofisticación de inversión sin precedentes en la historia. Coordinar la generación de energía con la expansión digital, sortear los reajustes geopolíticos y gestionar la complejidad normativa para llevar a cabo los proyectos requiere precisión y disciplina en cada etapa. El capital implicado es igualmente astronómico —se prevé que se necesiten más de 106 billones de dólares para 2040—, una suma que supera la capacidad de los gobiernos o las empresas para asumirla por sí solos.

Por lo tanto, el capital privado ya no es solo un complemento para la expansión. Es esencial.

La carrera por construir la columna vertebral de la economía del futuro ya está en marcha. Hay mucho en juego, pero también hay muchas oportunidades. El éxito recaerá en el capital más disciplinado: aquellas empresas que sean capaces de gestionar la complejidad, mantener la disciplina y aportar valor tanto a los inversores como a las partes interesadas.

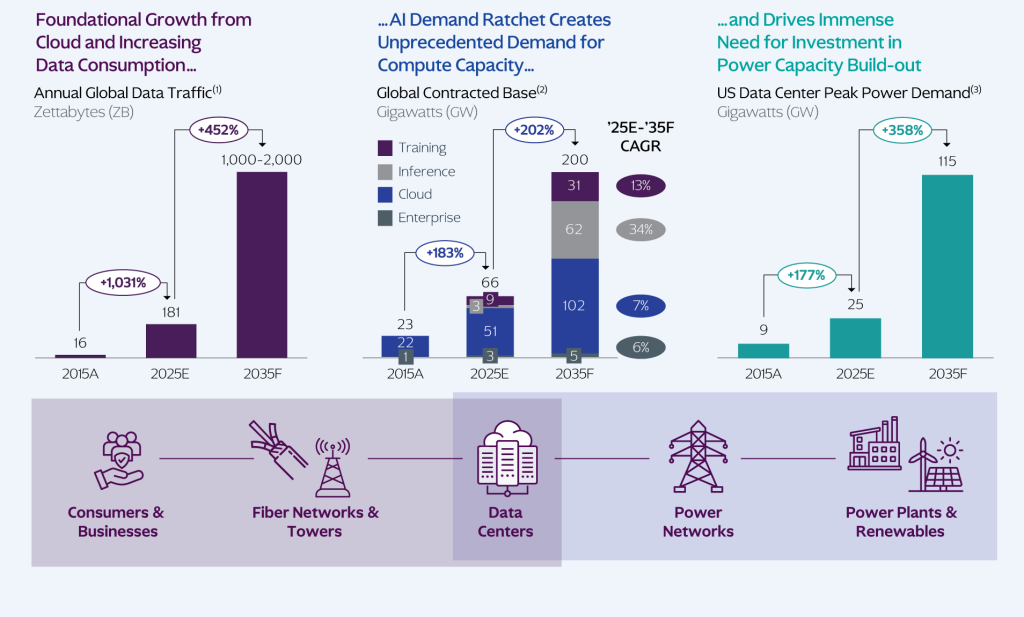

Un mapa del crecimiento futuro de las infraestructuras digitales y energéticas. Source: GSMA Market Intelligence, Mobile Data Traffic Q3 2025, ICF data (2025). (2) Source: Data Center Dynamics (March 2025). (3) Source: Data Center Hawk Data Center Market Recap (2025).

Tres factores estructurales que determinarán las perspectivas de las infraestructuras en 2026

El panorama actual de las infraestructuras está siendo remodelado por la colisión de tres poderosas fuerzas estructurales: una geopolítica hipercompetitiva que sustituye a la globalización benigna, una rápida transformación tecnológica y un cambio de régimen económico mundial. Cada una de estas fuerzas tiene importantes repercusiones por sí sola. En conjunto, están redefiniendo la forma en que se financian, construyen y gestionan las infraestructuras:

- Geopolítica hipercompetitiva: la era de una globalización cada vez más profunda ha dado paso a la competencia estratégica, en la que tanto adversarios como aliados compiten por asegurar y acelerar sus economías. Han vuelto los aranceles. Se están ampliando los controles a la exportación. La política industrial ha vuelto. Los gobiernos están dando prioridad a la fabricación nacional, a las empresas líderes nacionales y a la resiliencia de las cadenas de suministro en los sectores estratégicos. Y, como vemos en el conflicto de Oriente Medio, las infraestructuras se encuentran en primera línea de los conflictos bélicos. Ahora hay que ver las infraestructuras a través de un prisma geopolítico.

- Transformación tecnológica: al mismo tiempo, el ritmo y la escala del cambio tecnológico no tienen precedentes. La explosión de la demanda informática —impulsada por la inteligencia artificial, la digitalización, la automatización y la electrificación— está aumentando drásticamente la necesidad de centros de datos, redes de fibra óptica, conectividad móvil y energía fiable (Anexo 1). La Agencia Internacional de la Energía prevé que la demanda mundial de electricidad aumentará al menos un 40 % en la próxima década, lo que requerirá una inversión sin precedentes en generación, transmisión y almacenamiento. La revolución digital no es solo virtual. Consume mucha energía y depende de las infraestructuras.

- Cambio de régimen económico: a estos cambios se suma un reajuste económico más amplio. El mundo pospandémico ha traído consigo una mayor inflación, tipos de interés estructuralmente más altos y un aumento de la deuda soberana, especialmente en los mercados desarrollados. Incluso en aquellos lugares donde la inflación se ha moderado, como en Europa y la mayor parte de Asia, los últimos años han puesto de manifiesto la rapidez con la que las crisis geopolíticas pueden repercutir en los mercados de capitales y las cadenas de suministro.

Estas tres fuerzas se refuerzan y amplifican mutuamente. Las políticas proteccionistas, como los aranceles y las restricciones comerciales, pueden intensificar las presiones inflacionistas. La elevada carga de la deuda soberana aumenta la urgencia de mejorar la productividad. La inteligencia artificial se considera cada vez más no solo como una oportunidad comercial, sino como un imperativo nacional para impulsar el crecimiento económico, la competitividad y la seguridad nacional.

La convergencia de una geopolítica hipercompetitiva, la transformación tecnológica y el cambio de régimen económico ha acentuado la importancia crítica de las infraestructuras: son la plataforma sobre la que se construirán la competitividad, la productividad y la resiliencia.

Desarrollemos el punto 3. Las fuerzas que están reconfigurando las infraestructuras no son perturbaciones pasajeras. Definen el nuevo régimen de inversión en el que operamos. Puede que la inflación se haya moderado de forma cíclica, pero no esperamos un retorno a la «vieja normalidad» prepandémica. Los déficits fiscales siguen siendo elevados. Puede que haya una tregua en las guerras comerciales, pero las restricciones de referencia son más estrictas. Las políticas industriales y las políticas introvertidas se están afianzando cada vez más. Los precios del petróleo y el gas convencionales siguen siendo volátiles y susceptibles de generar conflictos.

Al mismo tiempo, las herramientas tradicionales de diversificación se han debilitado. La relación entre acciones y bonos ha sido menos fiable en la era posterior a la crisis financiera global. La dispersión de la rentabilidad entre activos se ha reducido. Las valoraciones iniciales en muchos mercados públicos son menos indulgentes.

Last 5-Years return from October 31, 2020 to October 31, 2025 for consistency across asset classes. Private Markets as at 2Q25. Source: Bloomberg, BofA, Burgiss, Cambridge Associates, KKR Global Macro & Asset Allocation analysis. Past performance is no guarantee of future results. Indexes are unmanaged. It is not possible to invest directly in an index.

En este contexto, la construcción de la cartera cobra mayor importancia. Basándose en los «Supuestos sobre los mercados de capitales» publicadas recientemente por KKR, el gráfico ilustra claramente este cambio. De cara a los próximos cinco años, los rendimientos esperados en todas las clases de activos públicos parecen significativamente inferiores a los que obtuvieron los inversores en los últimos cinco. Es poco probable que se repitan con la misma intensidad los factores favorables que impulsaron las exposiciones beta generales, especialmente en la renta variable pública. Por lo tanto, es menos probable que el rendimiento incremental provenga de la exposición pasiva y más probable que provenga de la disciplina de suscripción, la participación operativa activa y el gobierno corporativo, la exposición al crecimiento estructural y la selección cuidadosa de activos —lo que denominamos carteras de alta calidad—.

Aquí es donde destaca la infraestructura privada. Sigue figurando entre las clases de activos con mayor rentabilidad esperada para los próximos cinco años, con una volatilidad esperada menor, ya que suele estar respaldada por flujos de caja contratados a largo plazo o regulados. La vinculación implícita a la inflación y la exposición a factores de demanda seculares, como la digitalización, la electrificación y la modernización de la cadena de suministro, refuerzan aún más la relación riesgo-rentabilidad esperada de la inversión en infraestructura de cara al futuro.

Se puede leer el informe completo en la web oficial de KKR

Tribuna de Raj Agrawal, socio y director global de Real Assets en KKR

Por Funds Society

Por Funds Society