La primera mitad de 2025 ha recordado a los inversores que los mercados de capital pueden ascender (incluso cuando la geopolítica genera inquietud), los aranceles provocan incertidumbre y los datos macroeconómicos emiten señales mixtas. La resiliencia que describimos no es accidental; es un subproducto de un ciclo de relajación global potencialmente subestimado que todavía gana tracción, un trasfondo técnico carente de oferta neta y un sector corporativo cuyos balances no adoptaron el apalancamiento de ciclos anteriores.

También existen algunos temas macroeconómicos de crecimiento más elevado y atractivos que han mantenido el crecimiento en marcha mejor de lo que los pesimistas del mercado habían pronosticado. Sin embargo, la confianza en general sigue siendo bastante baja, y ahí es donde, creemos, radica la oportunidad. Nuestro mensaje para el resto del año no es de complacencia, sino de disciplina. Se puede leer más en este artículo de perspectivas de mitad de año.

1. Crea tu propia suerte

Nuestra tesis sobre el cambio de régimen para la asignación de activos sigue siendo un marco de alta convicción en KKR. Priorizar activos con apalancamiento operativo y vientos de cola macroeconómicos, tales como private equity con posiciones de control, tramos senior de crédito y activos reales con contratos indexados a la inflación.

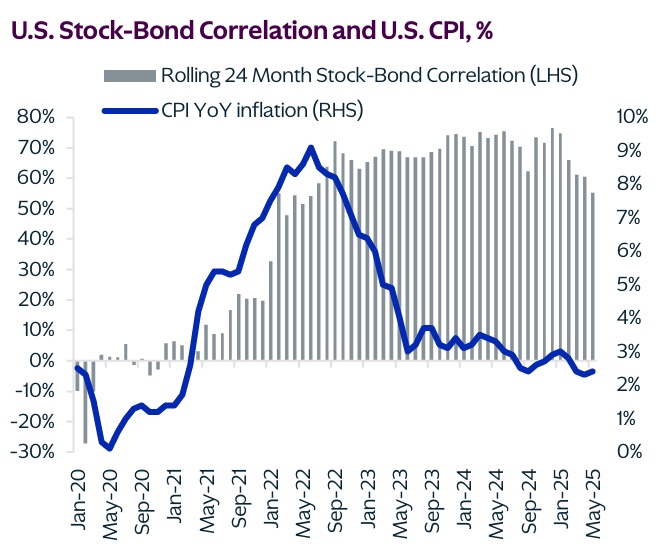

Gráfico 1: Esta vez es diferente, ya que dejamos de ver la correlación entre acciones y bonos como negativa. Este punto de vista tiene importantes implicancias para la asignación de activos.

2. Los mercados de capitales están respondiendo favorablemente a un ciclo de relajación global

Aunque la flexibilización se está desarrollando de forma asincrónica fuera de EE.UU., creemos que está ayudando a restablecer las primas de riesgo de una manera que favorece tanto a las acciones como al crédito.

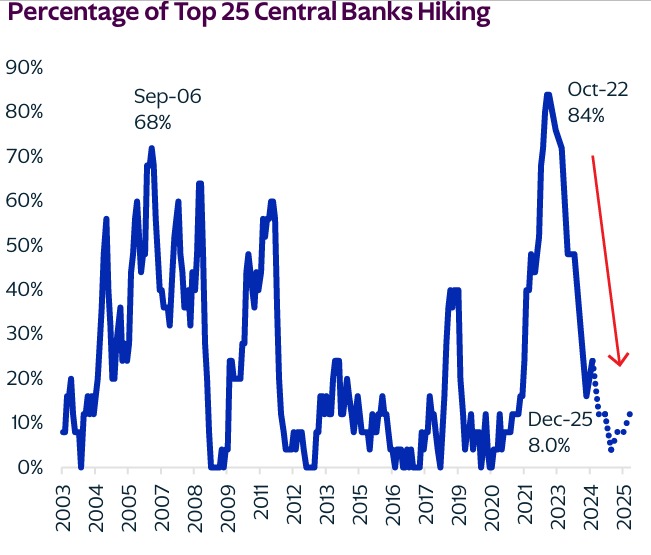

Gráfico 2: los activos de riesgo están respondiendo positivamente a la idea de menos endurecimientos y más flexibilizaciones.

3. Un excelente contexto técnico ha apoyado/reforzado los mercados de manera satisfactoria

Estos elementos, combinados con potentes temas de inversión como la Security of Everything y el cambio de modelos de capital intensivo a capital ligero, crean un entorno favorable para que los inversores aprovechen las tendencias macro y potencien los retornos.

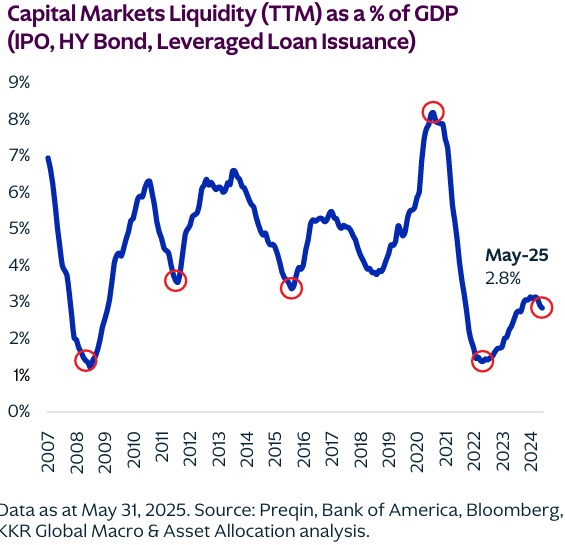

Gráfico 3: nuestro indicador de liquidez sugiere que aún estamos recuperándonos de niveles cercanos al mínimo.

4. A pesar de la incertidumbre inducida por los aranceles, el impulso positivo de ganancias ha continuado

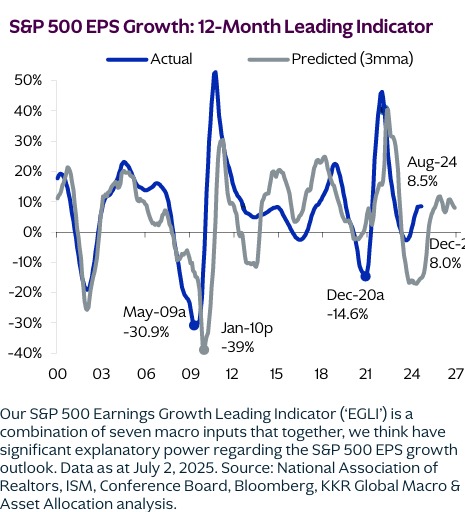

Nuestro modelo EGLI sugiere una perspectiva positiva, con señales de crecimiento a un año mejorando recientemente a +8%, desde +4% tras las recientes incertidumbres geopolíticas y de política.

Gráfico 4: las señales de crecimiento a un año de nuestro EGLI han mejorado recientemente a +8%, desde +4% en las semanas inmediatamente posteriores al «Día de la Liberación».

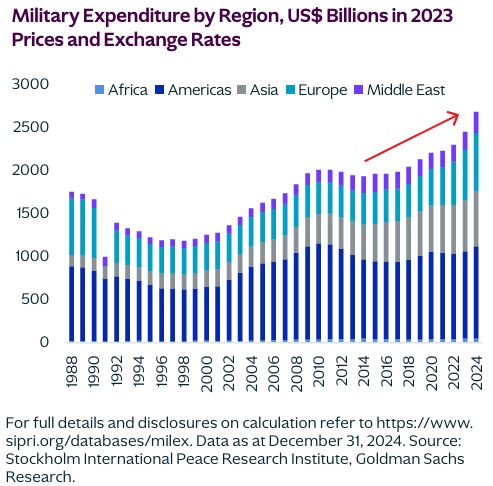

5. Creemos que la visión sostenida del Instituto Global de KKR de que las líneas entre geopolítica, política y economía se están desdibujando, está ganando momento

El deseo de autosuficiencia, seguridad y resiliencia en gobiernos y corporaciones acabará por remodelar las políticas energéticas, las cadenas de suministro e incluso los patrones de consumo, en tanto continúa la transición de una globalización benigna a una competencia entre grandes potencias.

Gráfico 5: ha habido aumentos robustos en el gasto en defensa en todas las regiones, una tendencia que esperamos se acelere.

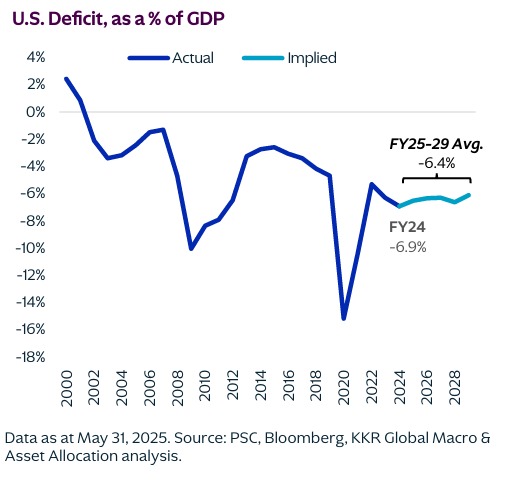

6. Unos déficits sostenidos y más grandes en EE.UU. pueden requerir ahora una prima de «plazo» más elevada por parte de los inversores para poseer activos estadounidenses de la que imaginábamos al inicio del año

Enfocarse en activos que ofrezcan protección contra la inflación y estén ligados al crecimiento nominal del PBI, tales como infraestructura, bienes raíces y financiamiento basado en activos, que proveen flujos de caja respaldados por colateral y menos sensibles a fluctuaciones de tasas.

Gráfico 6: creemos que los déficits se estabilizarán más cerca del 6% que del 7% en los próximos años.

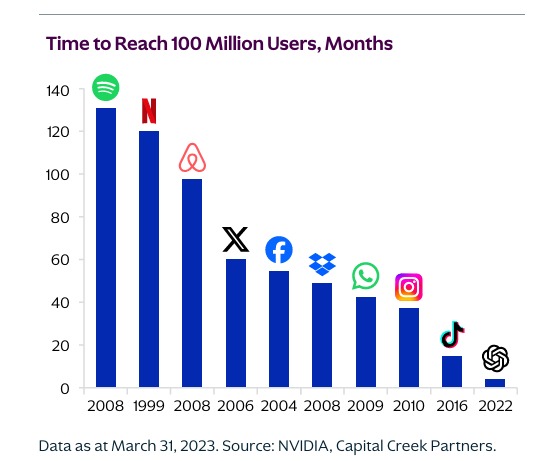

7. La velocidad del cambio en Inteligencia Artificial, incluyendo la aparición de DeepSeek y el capital que fluye hacia este dominio, ha sido aún más rápida de lo que esperábamos

La IA representa una oportunidad de inversión transformadora, con los hiperescaladores acelerando el gasto de capital hasta superar los 200.000 millones de dólares este año, lo que beneficia a múltiples sectores, entre ellos el inmobiliario de centros de datos, la ingeniería y la construcción, la energía nuclear y renovable, la transmisión de energía, la electricidad generada por gas, las tecnologías de refrigeración y los componentes eléctricos que lo conectan todo.

Gráfico 7: ChatGPT ha experimentado la tasa de adopción más rápida de la historia.

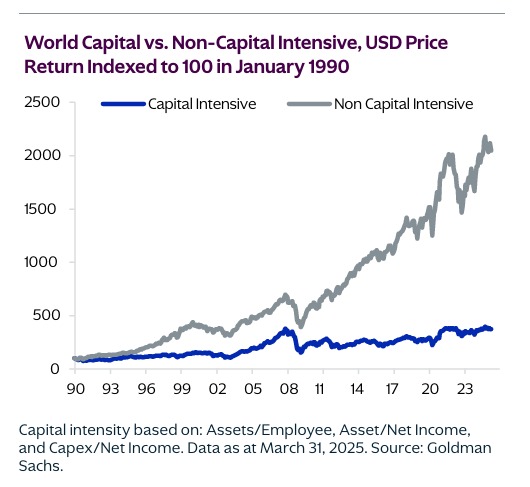

8. En un mundo donde el inversor debe hacerse su propia suerte, contar con el viento de cola de un tema de inversión principal que aún no ha sido plenamente valorado representa una gran oportunidad

Entre ellos, se incluyen la Security of Everything, el paso de un capital pesado a un capital ligero, los flujos de caja basados en garantías, la productividad/reciclaje profesional de los trabajadores y el comercio intraasiático.

Gráfico 8: las compañías no intensivas en capital están despegando. Nos gustan tanto el capital que se convierte hacia lo liviano como el financiamiento de los activos que se están vendiendo.

Tribuna de Henry H. McVey, head of Global Macro & Asset Allocation, y CIO of KKR’s Balance Sheet

The views expressed in this presentation are the personal views of Henry McVey of Kohlberg Kravis Roberts & Co. L.P. (together with its affiliates, “KKR”) and do not necessarily reflect the views of KKR itself or any investment professional at KKR. This presentation is not research and should not be treated as research. This presentation does not represent valuation judgments with respect to any financial instrument, issuer, security or sector that may be described or referenced herein and does not represent a formal or official view of KKR. This presentation is not intended to, and does not, relate specifically to any investment strategy or product that KKR offers. It is being provided merely to provide a framework to assist in the implementation of an investor’s own analysis and an investor’s own views on the topic discussed herein.

The views expressed reflect the current views of Mr. McVey as of the date hereof and neither Mr. McVey nor KKR undertakes to advise you of any changes in the views expressed herein. References to “we”, “us,” and “our” refer to Mr. McVey and/or KKR’s Global Macro and Asset Allocation team, as context requires, and not of KKR. Opinions or statements regarding financial market trends are based on current market conditions and are subject to change without notice. References to a target portfolio and allocations of such a portfolio refer to a hypothetical allocation of assets and not an actual portfolio. The views expressed herein and discussion of any target portfolio or allocations may not be reflected in the strategies and products that KKR offers or invests, including strategies and products to which Mr. McVey provides investment advice to or on behalf of KKR. It should not be assumed that Mr. McVey has made or will make investment recommendations in the future that are consistent with the views expressed herein, or use any or all of the techniques or methods of analysis described herein in managing client or proprietary accounts. Further, Mr. McVey may make investment recommendations and KKR and its affiliates may have positions (long or short) or engage in securities transactions that are not consistent with the information and views expressed in this document.

This presentation has been prepared solely for informational purposes. The information contained herein is only as current as of the date indicated, and may be superseded by subsequent market events or for other reasons. Charts and graphs provided herein are for illustrative purposes only. The information in this presentation has been developed internally and/or obtained from sources believed to be reliable; however, neither KKR nor Mr. McVey guarantees the accuracy, adequacy or completeness of such information. Nothing contained herein constitutes investment, legal, tax or other advice nor is it to be relied on in making an investment or other decision.

There can be no assurance that an investment strategy will be successful. Historic market trends are not reliable indicators of actual future market behavior or future performance of any particular investment which may differ materially, and should not be relied upon as such. Target allocations contained herein are subject to change. There is no assurance that the target allocations will be achieved, and actual allocations may be significantly different than that shown here. This presentation should not be viewed as a current or past recommendation or a solicitation of an offer to buy or sell any securities or to adopt any investment strategy.

The information in this presentation may contain projections or other forward-looking statements regarding future events, targets, forecasts or expectations regarding the strategies described herein, and is only current as of the date indicated. There is no assurance that such events or targets will be achieved, and may be significantly different from that shown here. The information in this presentation, including statements concerning financial market trends, is based on current market conditions, which will fluctuate and may be superseded by subsequent market events or for other reasons. Performance of all cited indices is calculated on a total return basis with dividends reinvested. The indices do not include any expenses, fees or charges and are unmanaged and should not be considered investments.

The investment strategy and themes discussed herein may be unsuitable for investors depending on their specific investment objectives and financial situation. Please note that changes in the rate of exchange of a currency may affect the value, price or income of an investment adversely.

Neither KKR nor Mr. McVey assumes any duty to, nor undertakes to update forward looking statements. No representation or warranty, express or implied, is made or given by or on behalf of KKR, Mr. McVey or any other person as to the accuracy and completeness or fairness of the information contained in this presentation, and no responsibility or liability is accepted for any such information. By accepting this presentation in its entirety, the recipient acknowledges its understanding and acceptance of the foregoing statement.

The MSCI sourced information in this presentation is the exclusive property of MSCI Inc. (MSCI). MSCI makes no express or implied warranties or representations and shall have no liability whatsoever with respect to any MSCI data contained herein. The MSCI data may not be further redistributed or used as a basis for other indices or any securities or financial products. This report is not approved, reviewed or produced by MSCI.

Por Funds Society, Miami

Por Funds Society, Miami