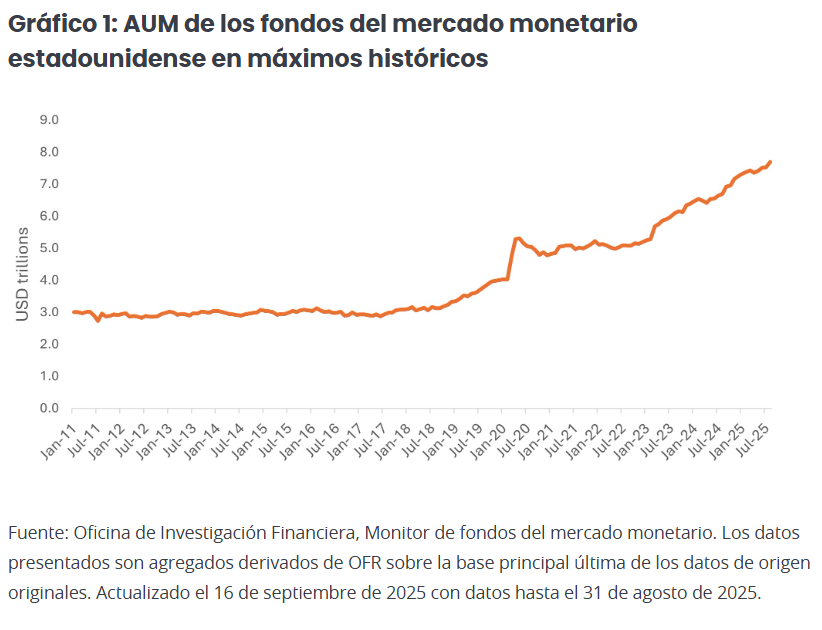

Los inversores han huido al valor percibido de efectivo/liquidez en distintos momentos de ciclos de mercados emergentes por innumerables razones. Esta huida hacia la seguridad es tan inevitable como los episodios de volatilidad que a menudo la precipitan.

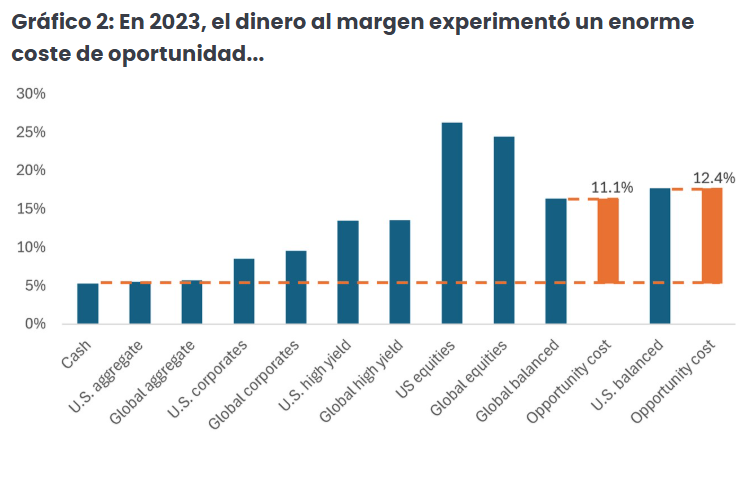

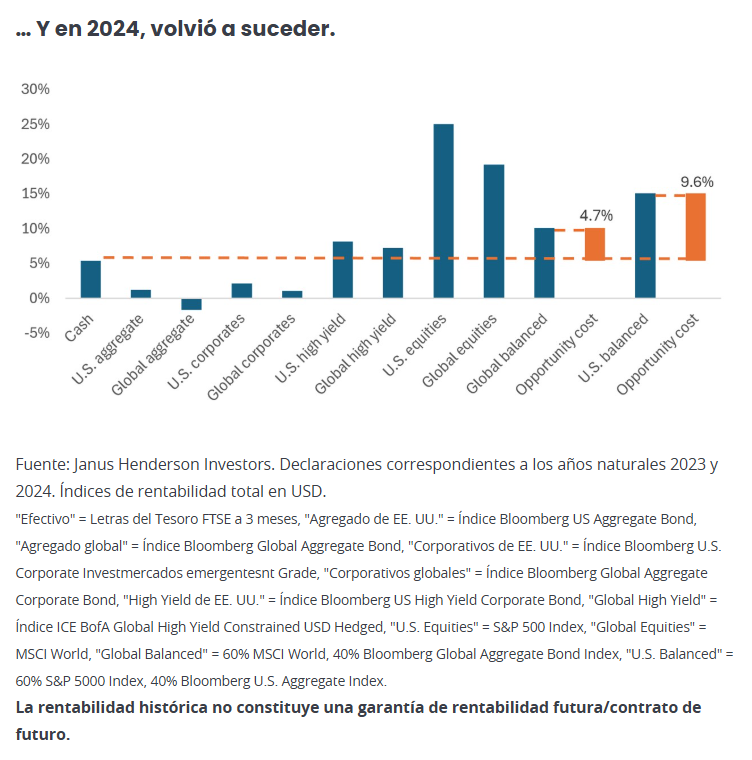

En 2023 y 2024, los inversores todavía sentían el dolor de los rendimientos negativos tanto en renta variable como en renta fija en 2022. Esa experiencia, más el hecho de que el efectivo/liquidez finalmente estaba proporcionando un buen rendimiento después del aumento de tasas de la Reserva Federal, atrajo a muchos inversores al margen. Dado que las cuentas de ahorro, los mercados emergentes monetarios y los certificados de depósito pagan rendimientos relativamente atractivos con un riesgo mínimo tras más de una década de tipos cercanos a cero, algunos inversores sintieron que no estaban sacrificando mucho por no bajar el riesgo.

En 2025, la incertidumbre actual en torno a los aranceles, la inflación, las tensiones geopolíticas y las perspectivas de la economía mundial han hecho que muchos inversores continúen buscando consuelo en el efectivo/liquidez o adopten un enfoque de «esperar y ver» en lugar de redistribuir efectivo/liquidez.

Sin embargo, esto tiene un coste de oportunidad, especialmente con los mercados de renta variable alcanzando nuevos máximos históricos en septiembre.

Los inversores siempre necesitarán tener una cierta cantidad de efectivo/liquidez disponible para el ahorro a corto plazo o las necesidades de liquidez, independientemente de lo que suceda en los mercados. Pero la historia muestra que el uso de efectivo/liquidez como vehículo de inversión a largo plazo puede ser perjudicial para la creación de riqueza.

¿Déjà vu de nuevo?

2025 se perfila como otro momento de «déjà vu» para los inversores que aún se encuentran en efectivo/liquidez. Y hay pocos indicios de que esa tendencia se vaya a revertir, sobre todo porque la incertidumbre económica parece que va a continuar.

Tampoco ayuda el hecho de que la ola de ventas de abril, posterior al Día de la Liberación, todavía está fresca en la mente de los inversores. Ese período de extrema volatilidad (y las múltiples ondas de choque de turbulencia del mercado que siguieron) probablemente sigue siendo una fuente importante de reticencia a volver a entrar en los mercados, a pesar de que el posterior repunte prácticamente recorrió esas pérdidas en cuestión de días. En efecto, la ola de ventas de abril es un buen ejemplo de cómo las acciones a menudo han dado importantes movimientos al alza tras fuertes caídas, y de por qué salir airoso de las inevitables fluctuaciones ha dado frutos históricamente.

Un enfoque más equilibrado

Si bien la volatilidad de los mercados emergentes y la incertidumbre económica son inquietantes, existen estrategias de inversión que pueden ayudar a los inversores a mitigar el riesgo bajista al tiempo que participan en ganancias alcistas. De hecho, una estrategia conocida y probada en el tiempo está diseñada específicamente para ese propósito: la estrategia 60/40, o estrategia equilibrada, que generalmente representa una combinación de 60% de renta variable y 40% de renta fija de alta calidad.

La combinación 60/40 ha sido durante mucho tiempo sinónimo de inversión prudente ajustada al riesgo al proporcionar una asignación de cartera con históricamente menos riesgo a la baja que una cartera de renta variable que infunde confianza en el mantenimiento de la exposición al mercado a través de condiciones volátiles. Históricamente, el enfoque mixto ha permitido a los inversores disfrutar de rendimientos sólidos con menos volatilidad que una cartera 100% de renta variable.

Renta variable

A pesar de la volatilidad a corto plazo, la renta variable sigue siendo un componente clave de la creación de riqueza a largo plazo. La función principal de la asignación a renta variable en una estrategia mixta es proporcionar revalorización del capital, por lo que es crucial que esta parte de la cartera esté posicionada para crecer, incluso en condiciones económicas más duras.

Renta fija

Un principio básico de una estrategia mixta es que reducir el impacto de las caídas es muy importante para la rentabilidad a largo plazo. Por esta razón, la asignación a renta fija debe cumplir dos funciones: maximizar los ingresos y limitar las caídas durante los períodos de estrés del mercado de valores.

Dadas las dificultades para cumplir estas obligaciones conjuntamente, las opciones que emplean enfoques activos tanto para la renta variable como para la renta fija, junto con la capacidad de ajustar dinámicamente la combinación de renta variable a bonos, pueden posicionar mejor a los inversores para capear las cambiantes condiciones del mercado.

¿Más volatilidad por venir? Una estrategia equilibrada puede facilitar la vuelta a los mercados emergentes

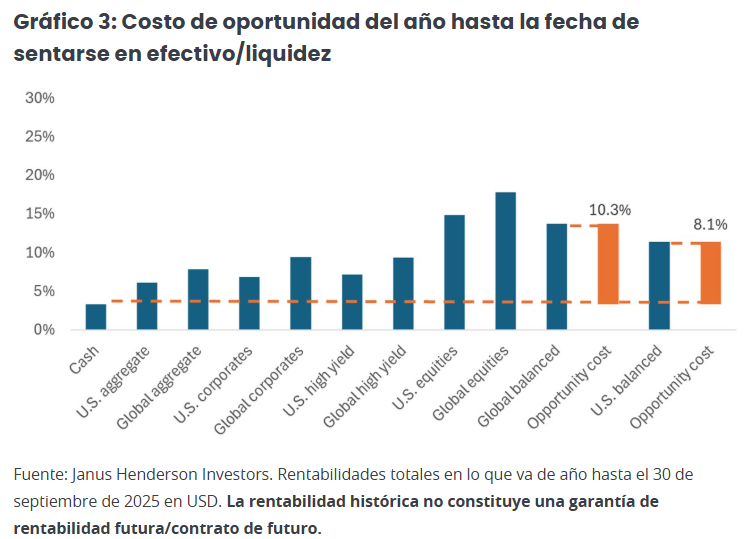

Los mercados se han visto afectados por la volatilidad en 2025, y es probable que persista. Pero si bien el atractivo del efectivo/liquidez en tiempos inciertos es comprensible, mantenerse al margen ha tenido un costo de oportunidad significativo en medio del fuerte rendimiento de los activos de riesgo en 2023, 2024 y 2025 en lo que va de año.

Creemos que las estrategias mixtas pueden ayudar a invertir esta tendencia al ofrecer una opción de menor volatilidad a una cartera de renta variable para ayudar a los inversores a volver a entrar en los mercados. Estas estrategias tratan de generar sólidas rentabilidades en entornos de mercado positivos, limitando al mismo tiempo las caídas durante las ventas masivas del mercado de renta variable, ayudando a los inversores más precavidos a combatir las incertidumbres económicas o relacionadas con la volatilidad, sin dejar de aprovechar las ganancias del mercado.

Tribuna de opinión firmada por Greg Wilensky, director de renta fija de EE. UU y Jeremiah Buckley, gestor de carteras en Janus Henderson Investors

El Bloomberg U.S. Aggregate Bond Index, a menudo denominado «Agg», es un índice amplio ponderado por el mercado que representa el mercado estadounidense de bonos a tipo fijo de categoría investment grade.

El índice S&P 500® refleja la rentabilidad de las acciones de gran capitalización estadounidenses y representa la rentabilidad general del mercado de renta variable estadounidense.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson® y cualquier otra marca comercial utilizada en el presente documento son marcas comerciales de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520