Las estrategias defensivas de gestión activa vuelven a tener vigencia ante la postura agresiva de la administración Trump sobre los aranceles, que desencadenó un brote de volatilidad en los mercados, especialmente tras el anuncio del “Día de la liberación”. La implementación errática de las políticas comerciales genero un alto nivel de incertidumbre. Hasta que la incertidumbre política se normalice, nuestra expectativa es que las fluctuaciones en los mercados a corto plazo persistan. A largo plazo conforme avanza el ciclo, State Street Global Advisors propone estrategias defensivas con un enfoque activo, diversificado y con gestión del riesgo, centrado en invertir en empresas con valoraciones razonables, de alta calidad y con un crecimiento sostenible deberían generar mejores resultados ajustados al riesgo.

En general, el rendimiento de la Estrategia Defensiva Global en 2024 fue muy superior al del año anterior. Aunque la Estrategia terminó con un rendimiento inferior al del mercado, participó adecuadamente en las subidas del mercado durante la mayor parte del año. Para una cartera defensiva y de beta baja, la participación alcista de la Estrategia del 84% estuvo por encima de nuestras expectativas, dado el entorno de mercado en 2024 mayoritariamente favorable al riesgo. De hecho, a medida que nos acercábamos al cierre del ejercicio, la estrategia se posicionó por delante del mercado, solo para registrar un rendimiento significativamente inferior en el cuarto trimestre, cuando el repunte del riesgo tras las elecciones adquirió protagonismo.

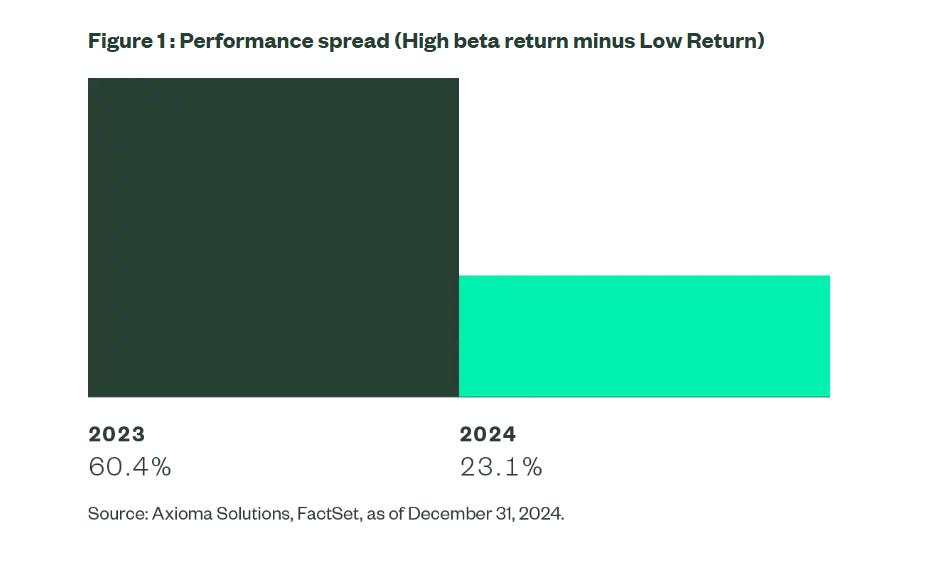

La evolución del mercado en 2024 fue coherente con nuestras expectativas. Tras el fuerte repunte del riesgo en 2023, en el que se registró un nivel histórico de rentabilidad superior para la beta alta, esperábamos ver una expansión del repunte del mercado base en 2024 que redujera los vientos en contra de la beta baja. En 2024, los obstáculos a la rentabilidad de la beta baja se moderaron. (Véase la Figura 1).

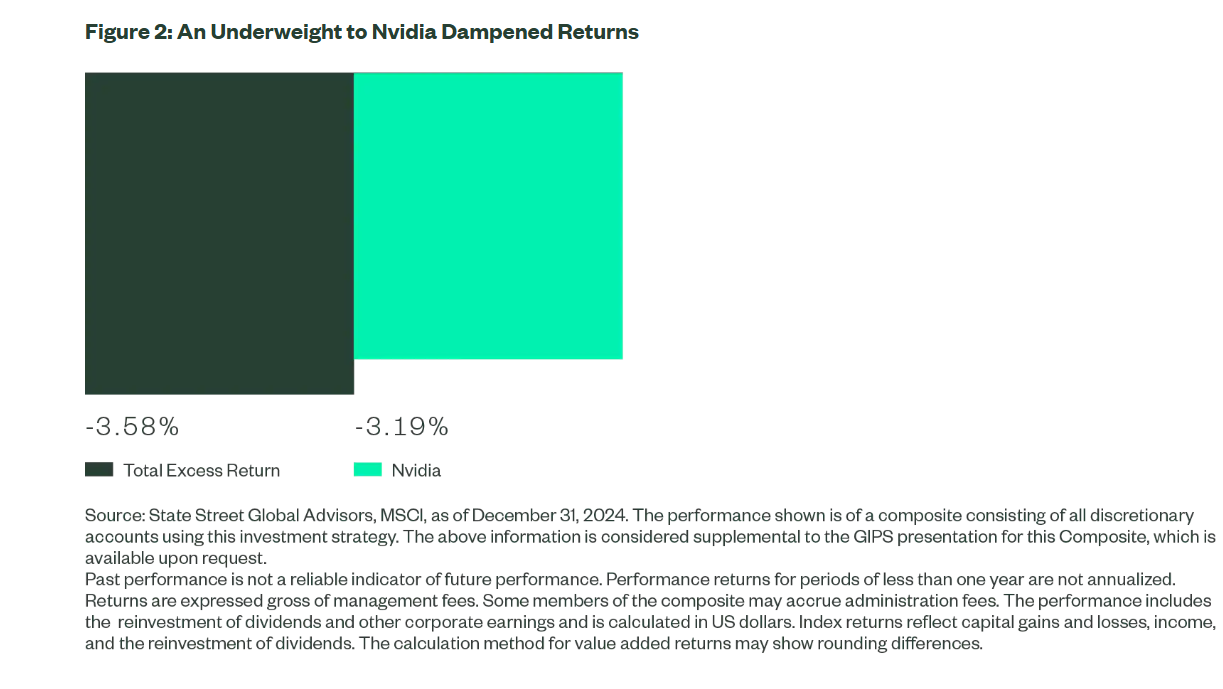

Es más, también observamos una ampliación en la base del rally del mercado que mejoró significativamente el valor añadido de nuestro modelo de selección de valores. Los modelos cuantitativos funcionan según la ley de los grandes números; por tanto, un repunte del mercado que no se concentrara en unos pocos valores de gran capitalización favoreció naturalmente una mayor eficacia de los modelos. Los buenos resultados de la selección de valores compensaron en parte el viento en contra de la beta baja por estar infraponderados en temáticas caras y de alto crecimiento, como el repunte de los chips de IA. Como se muestra en la Figura 2, el hecho de no poseer Nvidia representó por sí solo la mayor parte de la caída de la cartera frente al mercado en 2024.

En el primer trimestre de 2025, cuando varios factores de riesgo pasaron a dominar el mercado y la euforia de las elecciones estadounidenses empezó a disiparse, el sentimiento de riesgo ha disminuido y la estrategia ha registrado un rendimiento considerablemente superior en lo que va de año Los principales riesgos que han dominado el sentimiento este año han sido los elevados y persistentes niveles de los tipos de interés a largo plazo en EE.UU. y la amenaza de una guerra comercial mundial a medida que la nueva administración estadounidense intensificaba su despliegue de aranceles.

Al 14 de abril, el índice MSCI World Value tuvo un rendimiento inferior al del índice MSCI World Growth en un 2,7 % en el mes, revirtiendo el sólido rendimiento superior del 12 % del primer trimestre. La estrategia defensiva global está superando al índice MSCI World en un 0.92 %.

Perspectivas de la estrategia

En nuestra opinión, las dificultades que atravesó la Estrategia en los dos últimos años fueron coherentes con la naturaleza de todos los ciclos de innovación disruptiva. Podríamos extraer observaciones similares de los ciclos de Internet y de la informática móvil, en los que las fases iniciales tendieron a ser intensivas en capital, lo que dio lugar a una amplitud muy reducida y a repuntes concentrados similares al rendimiento de los 7 Magníficos observado en los dos últimos años. Esencialmente, sólo las grandes empresas bien capitalizadas consiguen participar en la fase de creación de infraestructuras del ciclo; por ejemplo, la era de Internet vio el dominio de AOL, Intel y Cisco. Los 10 principales contribuyentes representaron aproximadamente el 72% de la rentabilidad total del Nasdaq en 1999 (101,5%). Sin embargo, a medida que la tecnología se hace más madura y disponible, los beneficiarios de la innovación se amplían.

Estamos asistiendo al inicio de la misma dinámica en la IA. La revelación por parte de Deepseek de enfoques más eficientes de inferencia y entrenamiento de la IA puede haber marcado el comienzo del cambio en el ciclo de innovación de la IA. Con modelos de cadena de aprendizaje más baratos y potentes, menos exigentes con la inferencia computacional, asistiremos a la expansión de los casos de uso de la IA y al desarrollo de aplicaciones a gran escala. El nuevo ciclo dominado por las aplicaciones debería ampliar el número de beneficiarios del tema de la IA a más actores de diferentes sectores y segmentos, más allá de los semiconductores y los actores de la tecnología básica. Las empresas innovadoras, grandes o pequeñas, pueden jugar ahora en este nuevo terreno de juego de la IA.

En el último año, ya hemos visto cómo la expansión de la infraestructura de la IA crea una nueva demanda de infraestructuras energéticas y, en consecuencia, beneficia a las empresas de servicios públicos que son participaciones básicas en nuestra cartera. Nuestra expectativa es que la democratización de la IA ampliará la creación de valor a muchas más industrias fuera de los grandes actores de la tecnología/chips y aportará crecimiento de la productividad a muchas más empresas.

¿Qué papel desempeña estrategias activas de renta variable defensiva en esta nueva era?

En nuestra opinión, para los inversores con horizontes de inversión a largo plazo y capacidad para tolerar desviaciones a corto plazo de la rentabilidad del mercado, el proceso de inversión en el que se basa la estrategia de renta variable defensiva global es especialmente adecuado para esta nueva era de innovación explosiva. Ante todo, creemos que la naturaleza disruptiva de la IA creará pocos ganadores y potencialmente muchos perdedores, un entorno en el que un enfoque activo como el de la Estrategia puede ser más eficaz para capturar valor. Más concretamente, la interacción entre nuestros factores de Valor y Sentimiento puede ser eficaz en esa captura de valor: el sentimiento impulsa la inversión en nuevas tendencias, mientras que la valoración ancla la estrategia con la disciplina de no invertir en exceso en tendencias insostenibles.

Nuestros factores de Calidad y Catalizadores proporcionan una mayor diversificación mediante la evaluación de las calidad de los balances, así como evitando un apalancamiento excesivo. La naturaleza profundamente disruptiva de la IA podría llevar a que los operadores tradicionales complacientes fueran destronados por actores más eficientes e innovadores. Sin embargo, el despliegue de tecnologías potentes requiere una aplicación meditada y transiciones a diferentes niveles de cualificación de la mano de obra mediante reciclaje y nuevas contrataciones, etc. A lo largo de los años, hemos ampliado nuestras métricas de Calidad y Catalizadores para abarcar tanto los datos tradicionales como los alternativos que serían necesarios para evaluar la resistencia de las empresas a soportar cambios transformadores en su negocio. Estas métricas son fundamentales para diferenciar a las que tienen tanto el capital como la cultura para adaptarse. Las empresas con buena reputación y capacidad para retener y adquirir talento nuevo tienen más probabilidades de éxito.

Cuando se combinan, creemos que nuestro enfoque activo está mejor posicionado para captar la creación de valor selectiva durante la próxima era de cambio tecnológico explosivo y disrupción. En los dos últimos años, hemos observado un valor añadido constante gracias a nuestro enfoque diversificado.

La gestión prudente del riesgo sigue siendo fundamental

Por encima de este optimismo sobre la IA y la innovación se cierne una nube de incertidumbre siempre presente. La competencia geopolítica podría convertirse en una escalada de conflictos comerciales. El profundo impacto de estas tecnologías altamente disruptivas podría tener repercusiones sociales y económicas imprevistas difíciles de mitigar. Incluso mientras la sociedad en su conjunto recoge los beneficios del avance de la IA, podría producirse un aumento incipiente del riesgo de mercado que requiere una gestión reflexiva.

Aparte de los trastornos tecnológicos, también estamos entrando en una era de drásticos cambios demográficos, económicos y geopolíticos, y la confluencia de todas estas fuerzas de cambio podría generar riesgos imprevistos para la configuración alcista del mercado.

El mercado ha tenido la suerte de gozar de abundantes rendimientos y bajo riesgo durante la última década. Tanto las políticas fiscales y monetarias posteriores a la CFG y al Covid han contribuido a estabilizar los mercados. Sin embargo, los inversores no deben confiar demasiado en que la configuración de bajo riesgo del mercado sea sostenible durante la próxima década en medio de la corriente cruzada de todas las fuerzas perturbadoras.

Nuestra estrategia defensiva activa está diseñada con el objetivo específico de ejecutar el doble mandato de mayores rendimientos activos y menor riesgo total de la cartera frente al mercado. El componente activo trata de captar oportunidades de rentabilidad, mientras que el componente de gestión del riesgo de la cartera reduce activamente el riesgo de la cartera mediante una mayor diversificación y la reducción de los factores de riesgo.

Nuestro objetivo con este enfoque es ofrecer rentabilidades sostenibles a largo plazo con menores caídas y menor riesgo total que el mercado.

En nuestra opinión, el enfoque de doble mandato de nuestra estrategia defensiva merece la debida consideración cuando los inversores se plantean la difícil tarea de invertir en el panorama de mercado en rápida evolución que se avecina.

Artículo escrito por Chee K Ooi, Senior Portfolio Manager y Kishore L Karunakaran, Managing Director de State Street Global Advisors

Destacamos el fondo:

State Street Global ESG Screened Defensive Equity Fund (LU1255422393)

Comunicación de marketing

Los fondos referenciados en este artículo están registrados para su distribución únicamente a inversores profesionales en España.

Entidad emisora

Este documento ha sido emitido por State Street Global Advisors Europe Limited (“SSGAEL”), regulada por el Banco Central de Irlanda. Dirección del domicilio social 78 Sir John Rogerson’s Quay, Dublín 2. Número de registro 49934. T: +353 (0)1 776 3000. F: +353 (0)1 776 3300. Web: ssga.com.

Invertir implica un riesgo, incluido el riesgo de pérdida de capital.

La diversificación no asegura beneficios ni garantiza que no se produzcan pérdidas.

El rendimiento pasado no es un indicador fiable del rendimiento futuro.

Los rendimientos del índice no están administrados y no reflejan la deducción de tarifas o gastos. Los rendimientos del índice reflejan todas las partidas de ingresos, ganancias y pérdidas y la reinversión de dividendos y otros ingresos, según corresponda.

Las marcas comerciales y de servicios referenciadas en este documento son propiedad de sus respectivos titulares. Los terceros proveedores de datos no hacen ninguna garantía ni representación de ningún tipo sobre la precisión, integridad u oportunidad de los datos, y no tienen ninguna responsabilidad sobre los daños de ningún tipo que se produzcan relacionados con el uso de dichos datos.

La información proporcionada no constituye ningún tipo de asesoramiento de inversión, tal y como se define dicho término en la Directiva sobre los mercados de instrumentos financieros (2014/65/UE) o en las normas suizas aplicables, y no debe tomarse como tal. Tampoco debería interpretarse como una incitación a la compra ni como una oferta de venta de valores. No tiene en cuenta los objetivos, estrategias, estatus fiscal, apetito por el riesgo u horizonte de inversión de ningún inversor, actual o potencial. Si precisa asesoramiento en materia de inversión, consulte a su asesor tributario y financiero u otro asesor profesional.

Toda la información procede de SSGA salvo que se indique lo contrario y se ha obtenido de fuentes consideradas fiables, pero no se garantiza su exactitud. No se declara ni se garantiza la exactitud, la fiabilidad o la exhaustividad de dicha información, ni se asume responsabilidad alguna por las decisiones que se tomen a partir de ella, por lo que no debe confiarse en ella.

Este informe no puede reproducirse ni en su totalidad ni parcialmente, ni copiarse, ni transmitirse; al igual que ningún contenido del mismo puede divulgarse a terceros sin el consentimiento expreso y por escrito de SSGA.

Los valores de renta variable pueden fluctuar en valor y pueden disminuir significativamente en respuesta a las actividades de empresas individuales y a las condiciones económicas y de mercado generales.

Invertir en valores emitidos en el extranjero podría conllevar un riesgo de pérdida de capital debido a una fluctuación desfavorable del valor de las divisas, a retenciones fiscales, a diferencias respecto a los principios de contabilidad generalmente aceptados o a la inestabilidad económica o política en otros países.

Los rendimientos de una cartera de valores que excluya las empresas que no cumplan los criterios de estrategia sostenible de la cartera pueden ser inferiores a los de una cartera de valores que incluya a dichas empresas. Los criterios de estrategia sostenible de una cartera pueden hacer que la cartera invierta en sectores industriales o valores que tengan un rendimiento inferior al del mercado en su conjunto.

Las opiniones expresadas en este material son las opiniones de SPDR EMEA Strategy and Research hasta el 28 de avril de 2025 y están sujetas a cambios según el mercado y otras condiciones. Este documento contiene ciertas declaraciones que pueden considerarse declaraciones prospectivas. Tenga en cuenta que dichas declaraciones no son garantía de ningún desempeño futuro y que los resultados o desarrollos reales pueden diferir materialmente de los proyectados.

Consulte el último Folleto Informativo y el Documento de Información Clave (DIC)/Documento de Datos Fundamentales para el Inversor (DFI) del fondo antes de tomar una decisión de inversión final. Se puede consultar la última versión en inglés del Folleto Informativo y del DIC/DFI en ssga.com. Se puede consultar un resumen de los derechos de los inversores aquí:

https://www.ssga.com/library-content/products/fund-docs/summary-of-investor-rights/ssga-investors-rights-summary-non-etf-ireland.pdf

Tenga en cuenta que la sociedad gestora puede resolver los contratos de comercialización y proceder con el escrito de notificación de cambios de conformidad con el artículo 93a de la Directiva 2009/65/CE.

La información contenida en la presente comunicación no es una recomendación de investigación o “investigación de inversiones” y está clasificada como “Comunicación de marketing” de conformidad con la Directiva sobre los mercados de instrumentos financieros (2014/65/UE) o la reglamentación suiza aplicable. Esto significa que esta comunicación de marketing a) no ha sido preparada de conformidad con los requisitos legales destinados a promover la independencia de las investigaciones de inversiones, y b) no está sujeta a ninguna prohibición de negociar antes de la difusión de las investigaciones de inversiones.

Esta comunicación está dirigida a inversores profesionales (esto incluye contrapartes elegibles según lo definido por el regulador correspondiente de la UE o el regulador suizo) que se consideran conocedores y experimentados en asuntos relacionados con inversiones.

Los productos y servicios a los que se refiere esta comunicación solo están disponibles para dichas personas y las personas de cualquier otra descripción (incluidos los clientes minoristas) no deben confiar en esta comunicación.

7907113.1.1.EMEA.INST

Exp. Fecha de vencimiento: 31/07/2025

© 2025 State Street Corporation.

Todos los derechos reservados.