El más reciente Public Pension Private Markets Report 2025 Review and Outlook elaborado por Dakota ofrece algo más interesante que una simple fotografía de actividad: revela cómo los grandes fondos públicos están redefiniendo la asignación de recursos en mercados privados bajo un marco cada vez más estructurado y programático.

De acuerdo con la firma especializada en inteligencia de mercado institucional, en 2025 los planes públicos estadounidenses comprometieron más de 192.000 millones de dólares en mercados privados. Sin embargo, el dato verdaderamente relevante no es el volumen, sino la forma en que ese capital fue distribuido.

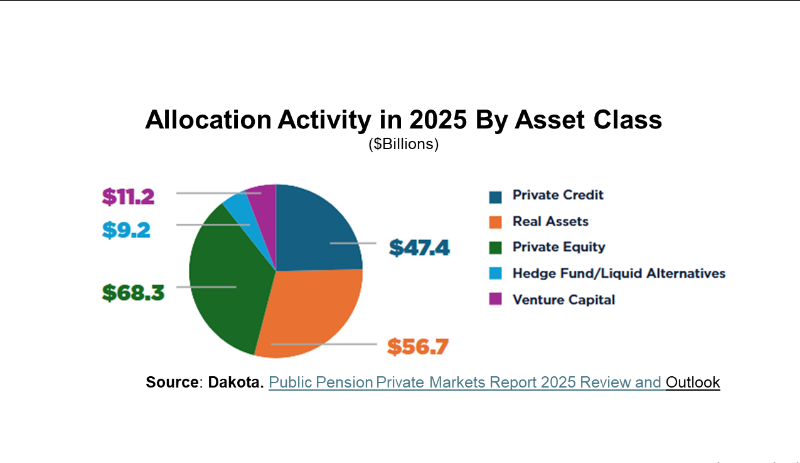

Tres motores claramente diferenciados

La asignación observada refleja un diseño de portafolio más funcional que oportunista:

- Private Equity (35%) continúa como el principal motor de crecimiento de largo plazo.

- Real Assets (29%) cumplen una función clave de duración y diversificación.

- Private Credit (25%) emerge como el gran estabilizador, con un rol cada vez más

estructural. - Venture capital y hedge funds permanecen como asignaciones más contenidas. Este esquema confirma una transición: los mercados privados ya no se gestionan como apuestas tácticas, sino como pilares permanentes con funciones definidas dentro del portafolio total.

Private equity: crecimiento, pero con disciplina

Private equity: crecimiento, pero con disciplina

Private equity: crecimiento, pero con disciplina

Private equity: crecimiento, pero con disciplinaPrivate equity sigue siendo el principal destino de capital, pero con un sesgo claro hacia middle market buyouts y re-ups con gestores existentes. El mensaje es contundente: continuidad y eficiencia operativa pesan tanto como el potencial de retorno. El uso creciente de coinversiones y estructuras evergreen también refleja una mayor sofisticación en la implementación. No se trata de incrementar riesgo, sino de optimizar despliegue y control de exposición.

Private credit: el verdadero cambio estructural

Si hay un protagonista silencioso en el reporte es el crédito privado. Más allá del volumen comprometido, lo relevante es su función: generar ingresos estables y servir como herramienta de gestión de liquidez. En un entorno donde las realizaciones en private equity siguen siendo menos predecibles, el crédito privado se consolida como la principal herramienta para calibrar el ritmo de compromisos, permitiendo mantener el programa de alternativos sin generar tensiones de flujo. Esto sugiere que el crecimiento futuro en asignaciones podría inclinarse marginalmente hacia crédito, no por una visión táctica, sino como consecuencia natural de una construcción de portafolio más estructurada.

Real assets: ajuste fino más que expansión

Infraestructura y Real Estate mantienen peso relevante, pero la tendencia no apunta a una expansión agresiva del segmento. Más bien, se observan ajustes en el mix interno: mayor énfasis en infraestructura digital y estrategias value-add en bienes raíces. Es una evolución cualitativa, no cuantitativa.

Concentración y capacidad: el tamaño importa

Un dato clave del reporte es que los diez mayores planes representaron casi la mitad del capital desplegado. Esto tiene implicaciones profundas: la capacidad del gestor para absorber tickets grandes se vuelve tan importante como su track récord. La pregunta ya no es únicamente “¿es atractiva la estrategia?”, sino “¿puede escalar institucionalmente sin perder disciplina?”. Este enfoque favorece plataformas consolidadas, mandatos amplios y relaciones de largo plazo.

Secundarios: herramienta, no protagonista

Aunque el mercado secundario mostró mayor actividad y ayudó a mejorar la liquidez del ecosistema, no aparece como categoría dominante de asignación. Su rol es táctico dentro del marco de herramientas institucionales: rebalanceo, eficiencia y manejo de concentración.

2026: más compromisos, no necesariamente más riesgo

Con el buen desempeño de los mercados públicos, muchos planes enfrentan el llamado “efecto denominador”: para mantener el mismo porcentaje en privados deben comprometer mayores montos nominales. Este incremento no implica necesariamente mayor riesgo, sino mantenimiento de exposición estratégica. En este contexto, private credit tiende a captar primero los nuevos compromisos, seguido por private equity donde existan desviaciones frente a los objetivos de política.

Una etapa más madura del ciclo

La conclusión es clara: los fondos públicos en Estados Unidos están en una fase más madura de su ciclo en mercados privados.

- Menos oportunismo.

- Más programación.

- Menos expansión temática.

- Más disciplina en el ritmo de compromisos.

El foco ya no está en “qué asignar este año”, sino en “cómo mantener el diseño estratégico del portafolio a lo largo del ciclo”.

Para los inversionistas institucionales en América Latina, y particularmente para las AFORES, la señal es inequívoca: la asignación a mercados privados ya no puede evaluarse únicamente en función del retorno esperado. La conversación global se está desplazando hacia liquidez, gobernanza, capacidad de ejecución y disciplina en el ritmo de compromisos.

Para los gestores que buscan capital institucional, el entorno también ha cambiado. En un mercado donde los grandes planes priorizan estabilidad operativa y absorción eficiente de capital, la diferenciación ya no depende solo del track record, sino de la capacidad de integrarse dentro de una arquitectura estratégica más amplia.

Los mercados privados no están en retroceso; están madurando. Y en esa madurez, la sofisticación operativa pesa tanto como la ambición de crecimiento. La próxima etapa no será de expansión desordenada, sino de diseño institucional.

Por Antonio Sandoval

Por Antonio Sandoval

Por Funds Society, México

Por Funds Society, México