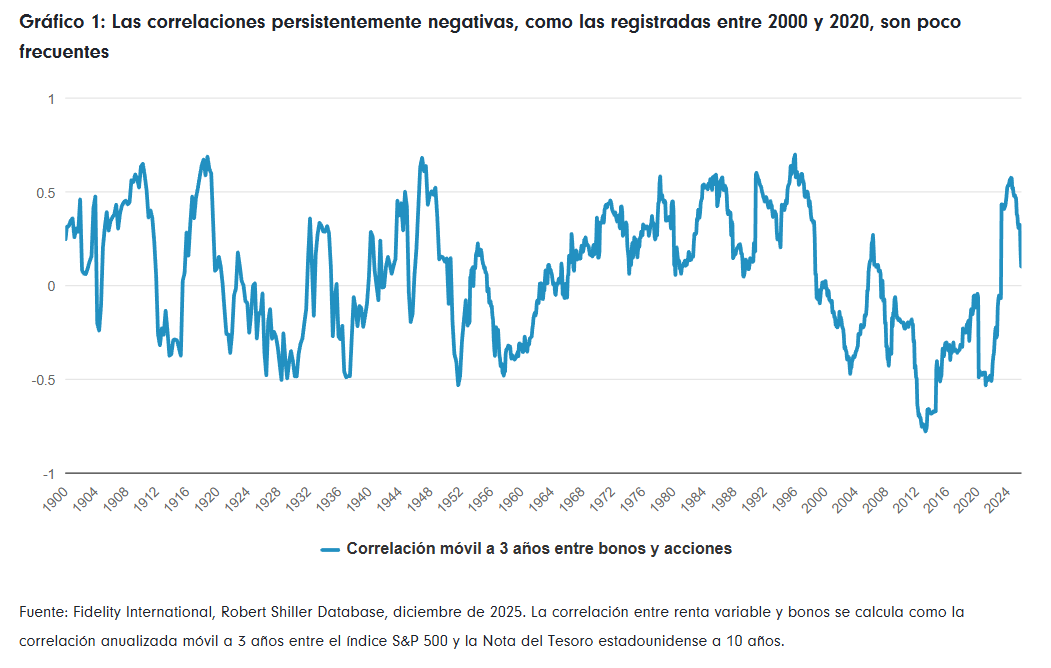

Durante gran parte de las dos últimas décadas, la renta variable y los bonos gubernamentales se han movido en direcciones opuestas. Esta correlación negativa sustentó la popularidad y estabilidad de las clásicas carteras 60/40, en las que las asignaciones a renta fija compensaban las caídas de la renta variable en épocas de tensión en los mercados. Las correlaciones fueron tan consistentemente negativas durante las dos primeras décadas de este siglo que muchos inversores llegaron a considerar este comportamiento como un estado “normal” y con probabilidades de mantenerse.

Sin embargo, un análisis de un periodo histórico más amplio muestra que esta etapa fue inusual. Las correlaciones persistentemente negativas son poco frecuentes. En su lugar, como se muestra en el gráfico 1, la relación entre renta variable y bonos ha fluctuado a lo largo del tiempo, dependiendo de los factores macroeconómicos predominantes.

Hoy vivimos en un mundo más fragmentado, caracterizado por la falta de consenso en torno al comercio global y los flujos de capital, una inflación elevada, divergencias en la política monetaria de los bancos centrales, expansión fiscal y acumulación de deuda, además de un mayor riesgo geopolítico. En este entorno, creemos que las correlaciones tienden a ser más positivas y también más volátiles.

Esto plantea un desafío para los inversores. El periodo de correlaciones persistentemente negativas que comenzó alrededor de 2002 coincidió con el inicio de la recopilación masiva de datos financieros, lo que significa que muchos modelos de construcción de carteras dependen en gran medida de datos correspondientes a un régimen en el que las correlaciones eran más negativas de lo habitual. En consecuencia, muchas carteras siguen basándose en la suposición de que las correlaciones serán negativas en el futuro.

Pero si la correlación entre renta variable y renta fija es probablemente más alta y más volátil -y si los bonos son menos fiables como diversificadores-, ¿qué implica eso para las carteras tradicionales 60/40? Además, ¿cómo se verá la diversificación en la práctica en el futuro y cómo deberían prepararse los inversores?

La relación entre el crecimiento y la inflación impulsa las correlaciones

En primer lugar, es necesario analizar qué influye en las correlaciones y por qué creemos que serán más altas en el futuro.

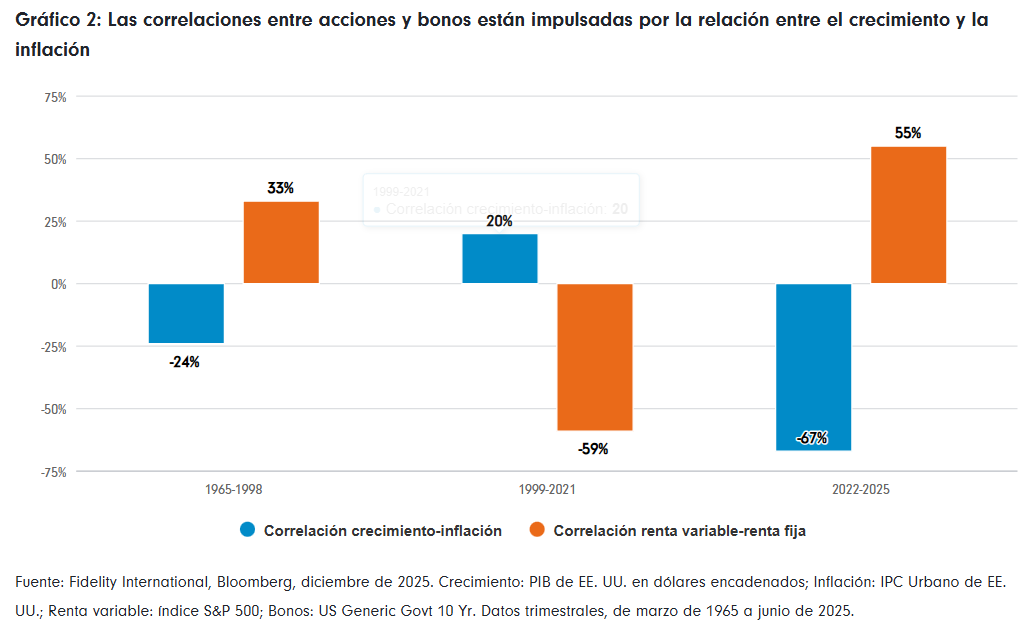

Cuando la inflación está impulsada principalmente por la demanda interna, los aumentos de precios y el crecimiento económico tienden a estar correlacionados positivamente. Esto significa que, cuando las economías están lo suficientemente fuertes como para que los bancos centrales desaceleren el crecimiento y la inflación mediante subidas de tipos, es probable que los mercados de renta variable también estén mostrando un buen comportamiento. Como los tipos más altos suelen provocar caídas en los precios de los bonos, en estos periodos -como vimos en las dos primeras décadas de este siglo- la renta variable y los bonos tienden a estar correlacionados negativamente.

Sin embargo, cuando la inflación se desvincula del crecimiento -a menudo debido a factores no relacionados con la demanda interna, como shocks en los precios de la energía o problemas en las cadenas de suministro globales- la correlación entre renta variable y bonos tiende a aumentar. En este escenario, una inflación elevada es menos probable que actúe como una señal positiva para los mercados de renta variable y más probable que represente una amenaza para la rentabilidad empresarial y la capacidad de gasto de los consumidores. Por lo tanto, cuando los bancos centrales suben los tipos para contener la inflación y los precios de los bonos caen como consecuencia, es mucho más probable que los mercados de renta variable también estén teniendo un rendimiento inferior.

Entre 1999 y 2021, el principal foco de preocupación para los inversores fue el crecimiento, mientras que la inflación se mantenía baja, predecible y no representaba un riesgo relevante para la mayoría. Como podemos ver en el gráfico 2, esto dio lugar a un prolongado periodo de correlaciones negativas. Los acontecimientos de 2021 marcaron un punto de inflexión: la inflación repuntó con fuerza a medida que las cadenas de suministro se reconfiguraban tras la pandemia y los costes energéticos se disparaban en Europa. Al año siguiente, por primera vez desde 1981, tanto la renta variable como la renta fija registraron rendimientos totales negativos. Esto puso de manifiesto la fragilidad en la que habían caído los modelos tradicionales de diversificación. Desde entonces, la inflación ha pasado a ocupar un papel central y las correlaciones se han mantenido positivas.

Correlaciones altas y más volátiles en el futuro

De cara al futuro, varias fuerzas de gran alcance apuntan a un escenario en el que las correlaciones probablemente serán estructuralmente más altas y más volátiles. En primer lugar, el entorno macroeconómico ha pasado de la estabilidad a una volatilidad persistente. La era de la globalización -sustentada en una inflación predecible y una política económica coordinada- ha dado paso a un mundo caracterizado por la fragmentación, las disrupciones en las cadenas de suministro y un mayor riesgo geopolítico, como se ha visto recientemente con los acontecimientos en Venezuela. Estos factores han hecho que la inflación sea más volátil y menos vinculada a la demanda interna, lo que implica que los diversos shocks -como la volatilidad de los precios de la energía o la incertidumbre política- pueden afectar simultáneamente a la renta variable y a la renta fija.

En segundo lugar, la dinámica inflacionaria ha cambiado. En el pasado, una inflación baja y estable permitía a los bancos centrales responder a los shocks de crecimiento de manera predecible, a menudo dando lugar a correlaciones negativas entre renta variable y bonos. Hoy, la inflación es más probable que esté impulsada por factores del lado de la oferta como la desglobalización, los cambios demográficos y la transición hacia el objetivo de cero emisiones netas.

En tercer lugar, la política fiscal está convirtiéndose en un motor más dominante de los mercados. Los elevados niveles de deuda pública significan que los bancos centrales podrían tener menos margen para actuar de manera independiente, lo que aumenta el riesgo de que se permita que la inflación permanezca elevada durante períodos más prolongados. Esta incertidumbre política incrementa la probabilidad de que la renta variable y los bonos reaccionen en la misma dirección ante shocks macroeconómicos.

Rentabilidad absoluta: diversificación adaptada a las condiciones actuales

Las correlaciones estructuralmente más altas entre renta variable y renta fija tienen implicaciones significativas para la construcción de carteras.

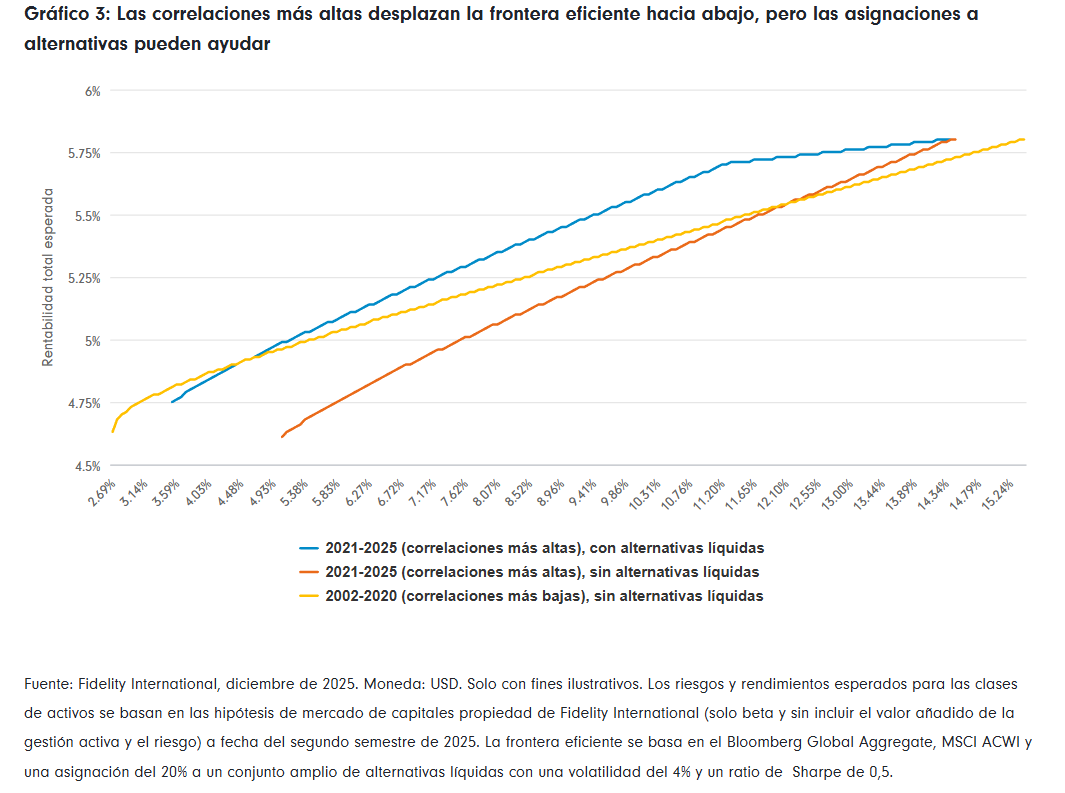

Los bonos serán menos eficaces como diversificadores cuando las correlaciones sean más elevadas. El nuestro análisis sugiere que las carteras que dependen exclusivamente de una combinación de renta variable y renta fija presentarán en el futuro unas características de riesgo rentabilidad inferiores a las que los inversores están acostumbrados. En otras palabras, los inversores no pueden asumir que las estrategias del pasado funcionarán mañana. Esto no significa que la diversificación haya dejado de ser válida. Más bien, exige un grado adicional de creatividad para encontrar activos y exposiciones menos correlacionados.

En este contexto, vreemos que los enfoques de rentabilidad absoluta ofrecen una solución atractiva. Pueden acceder a motores de rentabilidad no correlacionados y permiten a los inversores navegar eficazmente en regímenes de correlaciones más altas.

Las estrategias de rentabilidad absoluta suelen buscar generar rentabilidades independientes del comportamiento de los mercados de renta variable o de renta fija. Su objetivo es conseguir retornos en términos absolutos, en lugar de relativos a un índice de referencia. Pueden ser especialmente valiosas en periodos de elevada volatilidad de mercado y en carteras con alto riesgo de correlación. También pueden ofrecer cierta protección a la baja cuando los mercados atraviesan dificultades y tienden a mostrar perfiles de rentabilidad más estables.

Como muestra el gráfico 3, nuestro análisis indica que asignar a alternativas diversificadoras -como las estrategias de rentabilidad absoluta- puede compensar el descenso de la frontera eficiente que resulta de correlaciones más altas en las carteras tradicionales de renta variable y bonos.

Sin embargo, no todas las estrategias de rentabilidad absoluta son iguales. Existen varios enfoques diferentes, con grados distintos de beta. Por ello, es necesario comprender a fondo las características de cada estrategia en el contexto de una cartera más amplia, para garantizar que los inversores obtengan exactamente lo que esperan y lo que desean.

Rentabilidad absoluta en Fidelity

El Fondo FF Absolute Return Global Equity Fund (ARGE) está específicamente diseñado para mitigar el impacto de mayores correlaciones y un entorno macroeconómico más incierto. El fondo se centra en fuentes de alfa no correlacionadas, una gestión disciplinada del riesgo y una adaptabilidad estructural. Como resultado, contribuye a la resiliencia de la cartera y puede favorecer resultados de rentabilidad positivos a largo plazo.

ARGE es una estrategia de renta variable long-short con exposición neta neutral al mercado, que busca generar una rentabilidad anualizada de efectivo +3–5%, con una volatilidad en torno al 5–7%. La estrategia se apoya en las ideas de compra y venta de mayor convicción provenientes de la red global de analistas de Fidelity; una fuente de alfa que no puede replicarse fácilmente en la industria. Independientemente de las condiciones de mercado, ARGE tiene como objetivo generar alfa mediante la selección de valores, al tiempo que neutraliza la beta del mercado.

La estrategia utiliza un proceso probado y fiable. A lo largo de más de cinco años desde su lanzamiento, ARGE ha cumplido su objetivo de ofrecer una fuente de rentabilidad no correlacionada, lo que queda demostrado por su correlación muy baja con la renta variable (0,03) y los bonos (0,01). Además, la estrategia ha ofrecido de manera consistente un rendimiento del primer cuartil y ha proporcionado una protección superior frente a las caídas en comparación con su grupo de pares.

Prepararse para mayores correlaciones

Como inversores, debemos aceptar que el panorama de inversión ha cambiado. Si las correlaciones entre renta variable y renta fija permanecen positivas, construir y mantener la resiliencia de las carteras requerirá replantearse los enfoques tradicionales y adoptar un conjunto de herramientas más amplio.

En definitiva, en un mundo donde las reglas de antes ya no aplican, los inversores deben adoptar otras nuevas. Todavía es posible construir carteras resilientes capaces de ofrecer rentabilidades atractivas a lo largo de ciclos completos de mercado, pero los métodos para lograrlo deben evolucionar y adaptarse a las condiciones actuales. Creemos que las estrategias de rentabilidad absoluta como ARGE serán un componente clave de ello en los próximos años.

Tribuna de opinión firmada por Stacie Mitchinson, Head of Systematic Investment Directing en Fidelity International.

Información importante

Objetivo de inversión:

El fondo tiene como objetivo entregar rendimientos positivos principalmente a través de la selección de acciones y otros riesgos de factores están ampliamente mitigados. Es una estrategia neutral al mercado sin sesgo involuntario hacia otros factores como estilo, país o sector.

Índice de referencia:

Tasa de Financiamiento Nocturno Asegurada (SOFR). Usado para: comparación de rendimiento, superación y cálculo de comisiones de rendimiento.

Advertencias de riesgo:

Por favor, consulta el Folleto y el KID del fondo antes de tomar cualquier decisión de inversión final. La inversión que se promueve se refiere a la adquisición de unidades o acciones en un fondo y no en un activo subyacente dado propiedad del fondo. La información completa sobre riesgos se puede encontrar en el Folleto.

Comunicaciones de marketing – Esto es solo para profesionales de la inversión y no debe ser utilizado por inversores privados

El valor de las inversiones y las ganancias generadas por ellas pueden bajar así como subir, y los inversores podrían no recuperar la cantidad invertida.

Los fondos están sujetos a cargos y gastos. Los cargos y gastos reducen el crecimiento potencial de su inversión. Esto significa que podría recuperar menos de lo que pagó. Los costes pueden aumentar o disminuir como resultado de fluctuaciones de moneda y tipo de cambio. Tenga en cuenta que no todos los costes están presentados, más información sobre estos costes se puede encontrar en el Folleto.

Este Fondo invierte en mercados extranjeros y el valor de las inversiones puede verse afectado por cambios en los tipos de cambio.

Este fondo invierte en mercados emergentes que pueden ser más volátiles que otros mercados más desarrollados

El fondo puede hacer un uso aumentado y más complicado de derivados, y esto puede resultar en apalancamiento. En tales situaciones, el rendimiento puede aumentar o disminuir más de lo que hubiera hecho de otro modo. El fondo puede estar expuesto al riesgo de pérdida financiera si una contraparte utilizada para instrumentos derivados posteriormente incumple.

El fondo no ofrece ninguna garantía o protección con respecto al retorno, preservación de capital, valor neto de los activos o volatilidad

Los inversores deben tener en cuenta que las opiniones expresadas pueden no ser ya actuales y haber sido ya tenidas en cuenta.

Las rentabilidades pasadas no implican rentabilidades futuras. Las rentabilidades del fondo pueden aumentar o disminuir.

Esta información no debe ser reproducida ni circulada sin permiso previo. Esta información no constituye asesoramiento de inversión a menos que se acuerde específicamente en una comunicación formal. Fidelity International se refiere al grupo de empresas que forman la organización global de gestión de inversiones que proporciona información sobre productos y servicios en jurisdicciones designadas fuera de América del Norte. Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas registradas de FIL Limited.

Fidelity Funds “FF” es una sociedad de inversión de capital variable (UCITS) establecida en Luxemburgo con diferentes clases de acciones. FIL Investment Management (Luxembourg) S.à r.l. se reserva el derecho de terminar los acuerdos hechos para la comercialización del subfondo y/o sus acciones de acuerdo con el Artículo 93a de la Directiva 2009/65/EC y el Artículo 32a de la Directiva 2011/61/EU. Se dará aviso previo de esta cesación en Luxemburgo.

Fuente de datos – © 2025 Morningstar, Inc. Todos los derechos reservados. La información contenida aquí:

(1) es propiedad de Morningstar y/o sus proveedores de contenido;

(2) no puede ser copiada ni distribuida; y

(3) no se garantiza que sea precisa, completa o oportuna.

Ni Morningstar ni sus proveedores de contenido son responsables de cualquier daño o pérdida que surja del uso de esta información.

Esta comunicación no está dirigida a, y no debe ser actuada por personas dentro de los Estados Unidos y está dirigida únicamente a personas que residen en jurisdicciones donde los fondos relevantes están autorizados para distribución o donde no se requiere tal autorización.

Recomendamos que obtenga información detallada antes de tomar cualquier decisión de inversión.

Las inversiones deben hacerse sobre la base del Folleto actual y el KID (documento de información clave) o KIID (documento de información clave para inversores), según corresponda. Estos documentos, los informes anuales y semestrales actuales, así como información sobre derechos de los inversores están disponibles en los idiomas y en los sitios web indicados a continuación: Folleto y KID en inglés/español y política de quejas en español en www.fondosfidelity.es.

Las entidades distribuidoras y depositarias son, respectivamente, FIL (Luxembourg) S.A. y Brown Brothers Harriman (Luxembourg) S.C.A. Fidelity Funds está registrada para comercialización en España en el registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV bajo el número de registro 124, donde se puede obtener información detallada sobre los distribuidores locales. Emitido por FIL (Luxembourg) S.A., autorizado y supervisado por la CSSF (Commission de Surveillance du Secteur Financier).

26ES032 / GCT251216EUR