En las últimas semanas, me ha llamado la atención la gran cantidad de cobertura mediática centrada en si el entusiasmo de los inversores por la inteligencia artificial está llevando al mercado hacia una «burbuja de IA«.

Dado que yo mismo me debato con esta cuestión, pensé que sería útil compartir mi opinión, no solo como inversor en acciones relacionadas con la IA, sino también como antiguo analista de telecomunicaciones que fue testigo del estallido de la burbuja tecnológica a finales de la década de 1990. Aún recuerdo vívidamente aquella experiencia, que me enseñó lecciones que creo que son aplicables al entorno actual.

La pregunta clave hoy en día es si la analogía adecuada es el año 2000, lo que implicaría que nos encontramos en una burbuja a punto de estallar, o 1998, lo que implicaría que aún no hemos visto el punto de inflexión principal y que el mercado podría tener más margen de crecimiento.

El optimismo del mercado bursátil: eso era antes, esto es ahora

Sources: Capital Group, LSE Group, Nasdaq. As of 20 October 2025. Past results are not predictive of results in future periods.

Aunque reconozco la dificultad de evaluar las burbujas con previsión, creo que estamos más cerca de 1998 que de 2000. Como algunos recordarán, 1998 fue el año en que Global Crossing, la empresa que definió la era de la construcción de fibra óptica y una de las acciones clave de la burbuja de finales de los 90, salió a bolsa a 19 dólares por acción. Nueve meses después, cotizaba a 64 dólares. Worldcom informó de que el tráfico de Internet se duplicaba cada 90 días. Por supuesto, ambas empresas acabaron en bancarrota, pero no sin antes protagonizar una espectacular carrera alcista. Desde que Global Crossing salió a bolsa el 14 de agosto de 1998 hasta que el mercado alcanzó su máximo el 10 de marzo de 2000, el índice NASDAQ-100 subió más de un 245 %.

Permanecer al margen durante ese periodo fue muy doloroso para los gestores de carteras experimentados que se mostraban escépticos ante la creciente burbuja, ya que se quedaron atrás en el repunte del mercado. Finalmente, en 2000 y años posteriores se les dio la razón, pero el camino fue desagradable.

¿Se repetirá la historia?

En el futuro, creo que hay una probabilidad considerable de que veamos una burbuja en algún momento, seguida de una corrección potencialmente desgarradora. Pero no creo que hayamos llegado a ese punto todavía.

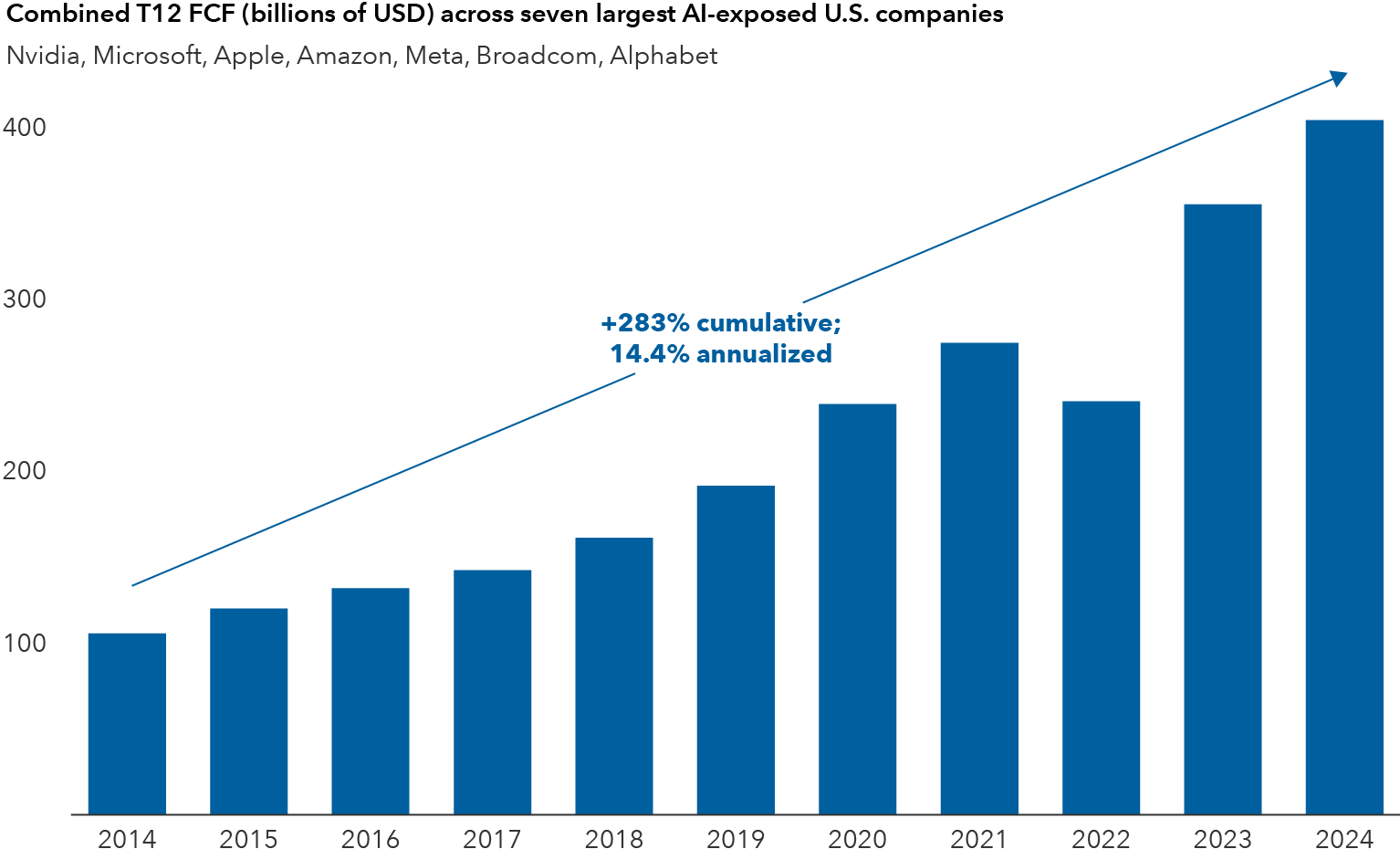

Hoy en día contamos con un conjunto mucho más sólido de empresas que realizan inversiones relacionadas con la IA. Los gigantes hiperescalables —los proveedores de plataformas de Internet y en la nube como Amazon, Microsoft y Alphabet— pueden soportar su enorme gasto de capital mucho mejor que las nuevas empresas de telecomunicaciones de finales de los años 90. Algunos economistas afirman que el gasto en inversiones relacionadas con la IA, que incluye la compra de chips avanzados y la construcción de enormes centros de datos, ha contribuido a mantener a la economía estadounidense fuera de la recesión este año.

Las empresas del sector de la inteligencia artificial están inundadas de dinero

Sources: Capital Group, FactSet. «T12 FCF» refers to trailing 12-month free cash flow figures as provided by FactSet. Figures are as of 31 December each year.

Según algunas estimaciones, el ciclo de gasto en IA es tan grande que representa aproximadamente el 7 % del producto interior bruto de EE. UU., es decir, más de 2 billones de dólares. Este enorme gasto es necesario, en opinión de las grandes empresas tecnológicas tradicionales, si quieren evitar verse desplazadas por las empresas de IA más jóvenes y emergentes. Mientras empresas como Amazon, Microsoft y Alphabet consideren que el gasto relacionado con la IA es vital, creo que seguirán invirtiendo, lo que seguirá alimentando el auge de la IA.

La pieza que falta: el auge pendiente de las OPI

Otra diferencia significativa hoy en día es que aún no hemos visto salir a bolsa a la empresa líder de esta era, OpenAI, que desató la última oleada de entusiasmo en noviembre de 2022 con la presentación de ChatGPT, un chatbot basado en IA que se convirtió rápidamente en la aplicación más descargada de la historia en ese momento. Otras startups innovadoras, como Anthropic, Cohere, Mistral AI y xAI, también siguen siendo privadas, por ahora. Aún no hemos vivido nuestro «momento Global Crossing», pero creo que es solo cuestión de tiempo que estas startups entren en la siguiente fase de su crecimiento mediante el proceso de salida a bolsa (OPV).

Inteligencia artificial: ¿auge o burbuja?

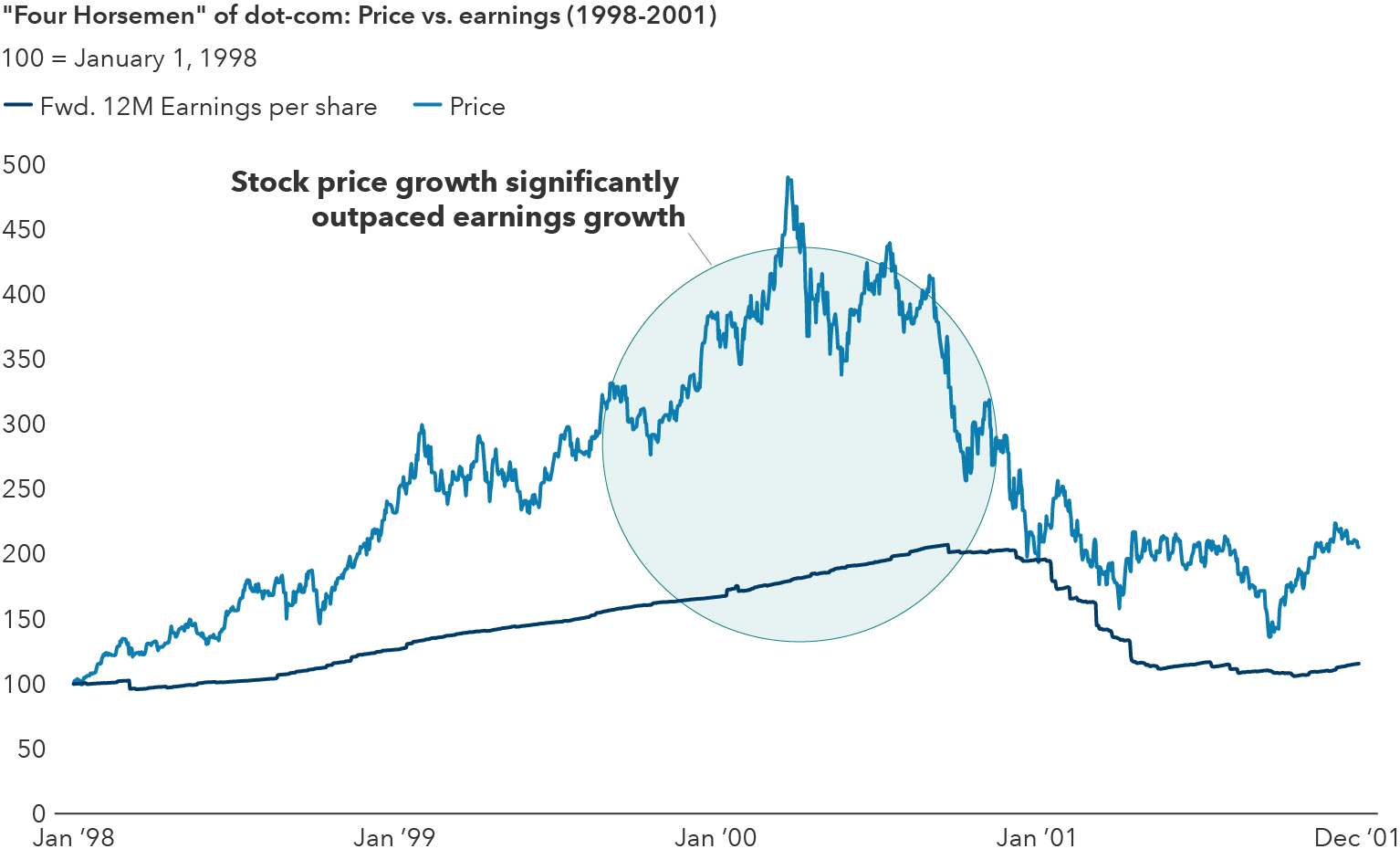

Sources: Capital Group, Bloomberg. «Four Horsemen» represents Cisco, Dell, Microsoft and Intel, four of the largest companies and best performers during the dot-com era. Data indexed to 100 on 1 January 1998. AI era companies represented are Nvidia, Microsoft, Apple, Alphabet, Broadcom, Meta and Amazon, seven of the largest AI-exposed companies. Data indexed to 100 on 1 January 2020.

Además, cabe señalar que la Reserva Federal de EE. UU. se encuentra actualmente inmersa en un ciclo de recortes de tipos. Una política monetaria flexible puede suponer un impulso para las acciones tecnológicas de gran valor. En 1998, los responsables de la Fed comenzaron a recortar los tipos de interés de forma muy agresiva tras el colapso de Long-Term Capital Management. Mantuvieron los tipos bajos en medio del temor generalizado por el efecto 2000. Hoy en día, se podría argumentar que los aranceles y el debilitamiento del mercado laboral son motivos de preocupación equivalentes que han llevado a la Fed a tomar medidas. En cualquier caso, tanto entonces como ahora, hay una gran cantidad de liquidez en el sistema, lo que tiende a alimentar el optimismo de los inversores.

¿Y si la burbuja de la IA está a punto de estallar?

Otra lección que he aprendido tras tres décadas invirtiendo es que el mercado a veces te hace bajar los humos. Es muy posible que me equivoque sobre el alcance y el momento en que estallará la burbuja de la IA. En mis carteras, estoy invirtiendo como si estuviéramos en 1998 o 1999, con la intención de participar plenamente en las poderosas tendencias de la IA que siguen desarrollándose entre estas empresas dinámicas y orientadas al crecimiento. Sin embargo, también estoy jugando a la defensiva, buscando añadir cierto grado de equilibrio a mis carteras.

En este sentido, busco activamente empresas que hoy en día puedan estar en desventaja, pero que podrían obtener resultados relativamente buenos si estalla la burbuja de la IA. En mi opinión, las empresas de energía y cable entran en esta categoría. Ambos sectores cotizan cerca de sus valoraciones históricamente bajas. Y ambos contienen empresas selectas con ganancias decentes, activos valiosos a largo plazo y potencial para sorpresas al alza.

Previsión de problemas relacionados con la burbuja

Ninguno de mis comentarios debe interpretarse en el sentido de que no estoy convencido del rápido avance de la IA y de su potencial para convertirse en una tecnología increíblemente transformadora. No soy escéptico con respecto a la IA. Creo que cambiará el mundo, al igual que lo hizo Internet. Creo que sentará las bases para la creación de empresas nuevas, innovadoras y disruptivas, del mismo modo que la llegada de Internet allanó el camino para Amazon, Alphabet, Meta y Netflix.

Pero también creo que es importante evaluar en qué punto nos encontramos en el camino hacia la adopción de la IA, el entusiasmo de los inversores y la posibilidad muy real de que haya problemas en el futuro. Si nos estamos acercando a una burbuja, entonces es muy importante saber en qué punto del camino nos encontramos. Yo diría que estamos más cerca de las primeras etapas. Y si se analiza la historia de la burbuja tecnológica de finales de los años 90, es posible que se llegue a la misma conclusión que yo: que probablemente sea demasiado pronto para dejar que el riesgo de una burbuja supere las atractivas oportunidades que ofrece esta nueva y potente tecnología.

Tribuna de Chris Buchbinder, gestor de carteras de renta variable de Capital Group

Past results are not predictive of results in future periods. It is not possible to invest directly in an index, which is unmanaged. The value of investments and income from them can go down as well as up and you may lose some or all of your initial investment. This information is not intended to provide investment, tax or other advice, or to be a solicitation to buy or sell any securities.

Statements attributed to an individual represent the opinions of that individual as of the date published and do not necessarily reflect the opinions of Capital Group or its affiliates. All information is as at the date indicated unless otherwise stated. Some information may have been obtained from third parties, and as such the reliability of that information is not guaranteed.

Capital Group manages equity assets through three investment groups. These groups make investment and proxy voting decisions independently. Fixed income investment professionals provide fixed income research and investment management across the Capital organisation; however, for securities with equity characteristics, they act solely on behalf of one of the three equity investment groups.