Recientemente, tuve la suerte de compartir cena y conversación con dos destacados expertos en defensa de la UE y en el panorama general de la seguridad en Europa, en un evento organizado por Janus Henderson para sus clientes con el fin de debatir este tema tan importante para los mercados actuales.

La cumbre de la OTAN fue importante, no solo por las cuestiones estratégicas relacionadas con la defensa, sino también por los reajustes geopolíticos, los riesgos para los activos europeos y la alteración de los mercados en todos los sectores. Todo ello podría generar oportunidades para los inversores ágiles, lo que se ajusta al enfoque activo de Janus Henderson.

En los días anteriores al evento, se prestó gran atención a la cumbre de la OTAN celebrada los días 24 y 25 de junio, en un contexto marcado por los cambios en la doctrina de defensa de EE. UU. y la creciente incertidumbre sobre el compromiso de este país con la Alianza y con Europa. Los recientes discursos del secretario de Defensa estadounidense, Hegseth, y del presidente Trump reiteraron la urgencia de que Europa vuelva a enfocarse en el gasto en defensa, lo que lo convierte en un tema clave para los inversores de todo el espectro, desde la renta variable hasta la renta fija.

Perspectivas de expertos

Los principales destacados de la cena fueron el general Sir Nicholas Carter, consumado experto en estrategia con décadas de experiencia militar, que ha sido asesor militar principal del primer ministro del Reino Unido y jefe del Estado Mayor, máximo responsable del Ejército británico, y el general Sir John Carter, exjefe de la Inteligencia Militar y actual director de Inteligencia de la Defensa. El general Carter estuvo acompañado por la baronesa Catherine Ashton, distinguida diplomática británica y candidata al Premio Nobel de la Paz, quien, entre otros cargos destacados, fue la primera Alta Representante de la Unión Europea para Asuntos Exteriores y Política de Seguridad, de 2009 a 2014.

Fue una oportunidad de las que tanto nos gustan, para poner a prueba nuestras hipótesis con la opinión directa de personas que han participado en la toma de decisiones de alto nivel en ámbitos que tienen enormes repercusiones para todos nosotros. No solo en términos de perspectivas y retos de mercado, sino también por lo que respecta a los cambios en la dinámica geopolítica que subyace a nuestras vidas.

Tras el evento, resultó útil reflexionar sobre este cambio histórico en la estrategia hacia las necesidades de seguridad de Europa, dado que tiene consecuencias potencialmente importantes para los inversores, ya que los países (y las regiones) buscan dar prioridad a sus propios intereses.

La defensa es ahora una prioridad en Europa

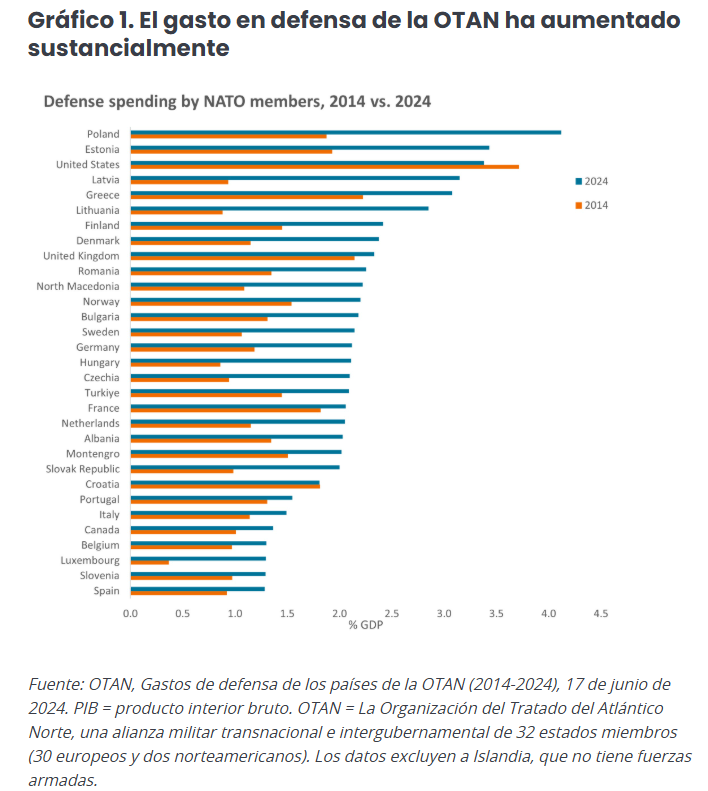

La positiva cumbre de la OTAN parece haber resuelto buena parte de las tensiones a largo plazo entre EE. UU. y otros países de la OTAN que han quedado al descubierto en las últimas semanas. Tras el compromiso de los miembros europeos de la OTAN de destinar el 5% del PIB anual a defensa, repartido entre un 3,5% para «defensa básica» y un 1,5% para «seguridad ampliada», EE. UU. parece sentirse más cómodo dentro del marco actual de la OTAN. Esto acelera la tendencia al incremento del gasto en defensa de los miembros de la OTAN que hemos observado durante la última década (gráfico 1):

La cumbre adoptó nuevas vías para lo que se exigirá a Europa en materia de seguridad y defensa, así como su necesidad de alcanzar la autonomía estratégica. También aportó cierta claridad sobre lo que EE. UU. está dispuesto a comprometer, en consonancia con sus intereses creados, en un momento en que dicho país está apuntando a un cambio de enfoque de Europa hacia la región indopacífica.

Lo que quedó claro es que Europa sigue dependiendo en gran medida de la inteligencia, la tecnología de reconocimiento y las capacidades de defensa de EE. UU., algo que llevará años desarrollar de forma independiente. El aumento del gasto debe ir de la mano de una mayor cohesión, superando los problemas de interoperabilidad entre las capacidades militares de los miembros de la OTAN.

También se reconoce que los Estados miembros de Europa deben mejorar sus procesos de contratación pública para garantizar un uso más óptimo del dinero. La complejidad de las cadenas de suministro europeas en materia de defensa hace que la reconstrucción de la capacidad probablemente será lenta y difícil, y que deba centrarse en avances significativos a gran escala, en lugar de en pequeños volúmenes de equipos costosos.

Consecuencias para los inversores

La necesidad imperiosa de los Estados de «comprar europeo» en seguridad y defensa ha cobrado un gran impulso, gracias a una confluencia de presiones geopolíticas, la atención prestada a la resiliencia de las cadenas de suministro y los cambios políticos internos en Europa. La presión para los inversores consiste en identificar aquellas empresas que están mejor posicionadas para satisfacer esas necesidades actuales y futuras, no solo en el mercado de la seguridad, sino en todos los sectores e industrias, como el transporte, la energía y los suministros públicos, la tecnología, las comunicaciones, la vigilancia, etc.

También se reconoce que las infraestructuras físicas y digitales críticas requieren protección frente a amenazas «híbridas», que incluyen los sistemas cibernéticos y de comunicaciones, las redes energéticas, las redes de transporte y los cables y tuberías submarinos, lo que está generando una serie de oportunidades para los inversores en todas las clases de activos.

Los retos de seguridad que afronta Europa han obligado a cambiar radicalmente la actitud hacia las capacidades de defensa, pero también tienen repercusiones en la economía en general. El aumento del gasto en defensa suscita un debate sobre las normas fiscales (a nivel nacional y supranacional). Esperamos importantes concesiones políticas y fiscales, a medida que cobren relevancia los debates sobre «bienestar frente a guerra», pero también presiones positivas para que la UE lleve a cabo reformas que impulsen el crecimiento.

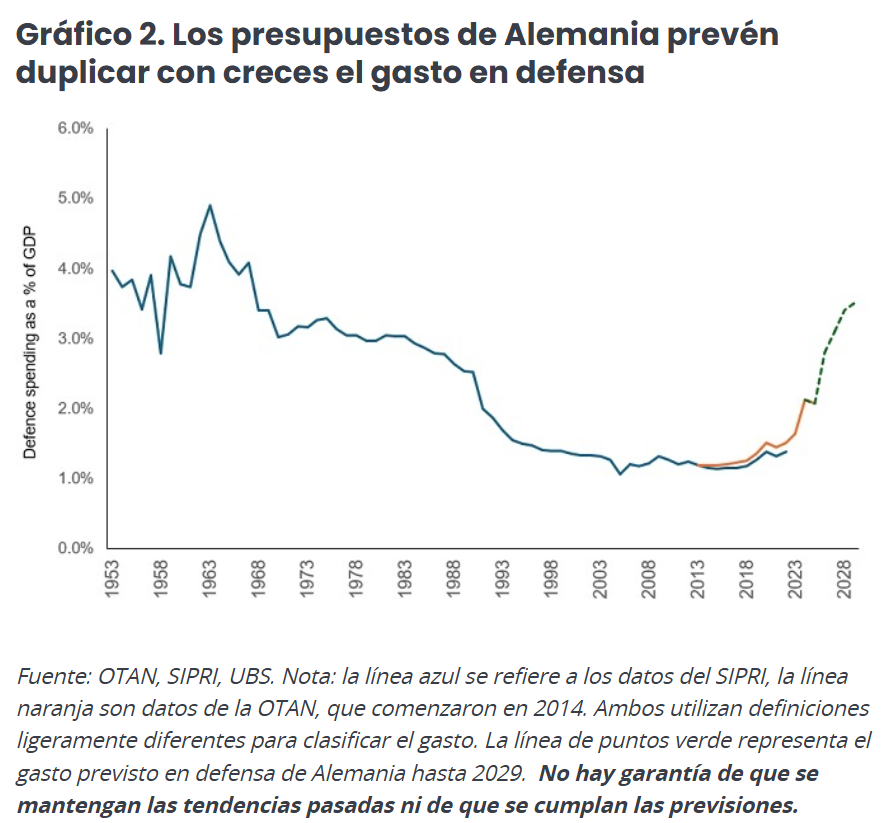

Hemos visto cómo la UE ha respondido a esta presión, como demuestran las reformas bancarias del Banco Central Europeo (BCE), las actualizaciones normativas sobre las titulizaciones en la UE y la relajación de las normas sobre la deuda por parte de Alemania, entre otras medidas, con una gran asignación adicional prevista para el gasto en defensa (gráfico 2). Cambios como este pueden contribuir a mejorar la competitividad, impulsando el crecimiento y atrayendo inversiones.

La desglobalización refleja las tensiones globales

En el pasado, la influencia de la globalización y el desarrollo de cadenas de suministro muy integradas facilitaron el crecimiento del comercio con países de menor coste, lo que dio lugar a importaciones más baratas. Estamos asistiendo al fin de la globalización como factor limitador de la inflación, a medida que volvemos a un mundo más multipolar.

Aunque la globalización dista mucho de ser el único factor determinante de la evolución de la inflación, es probable que las renovadas tensiones geopolíticas, desencadenadas por el proteccionismo comercial impulsado por EE. UU. (incluidos los aranceles), alteren el comercio y el suministro mundiales, con el consiguiente impacto en los precios. Las empresas y los gobiernos están reaccionando ante este cambio para intentar mitigar los riesgos, lo que se refleja en la tendencia hacia la relocalización, la internalización o el acercamiento, con un impacto potencial en las cadenas de suministro que varía entre países. Esto se aplica no solo al comercio de bienes físicos, ya que las diferentes jurisdicciones dan prioridad a sus propias necesidades económicas y políticas, sino también a los servicios.

Este entorno en rápida evolución aumenta el riesgo de shocks imprevistos y cambios repentinos, tanto en el comercio como en las divergencias normativas. Aunque esperamos que persista una mayor volatilidad, las reformas que se están llevando a cabo en Europa podrían ser positivas a largo plazo tanto para las perspectivas de crecimiento europeas como para los mercados bursátiles.

Miedo a perderse algo (FOMO)

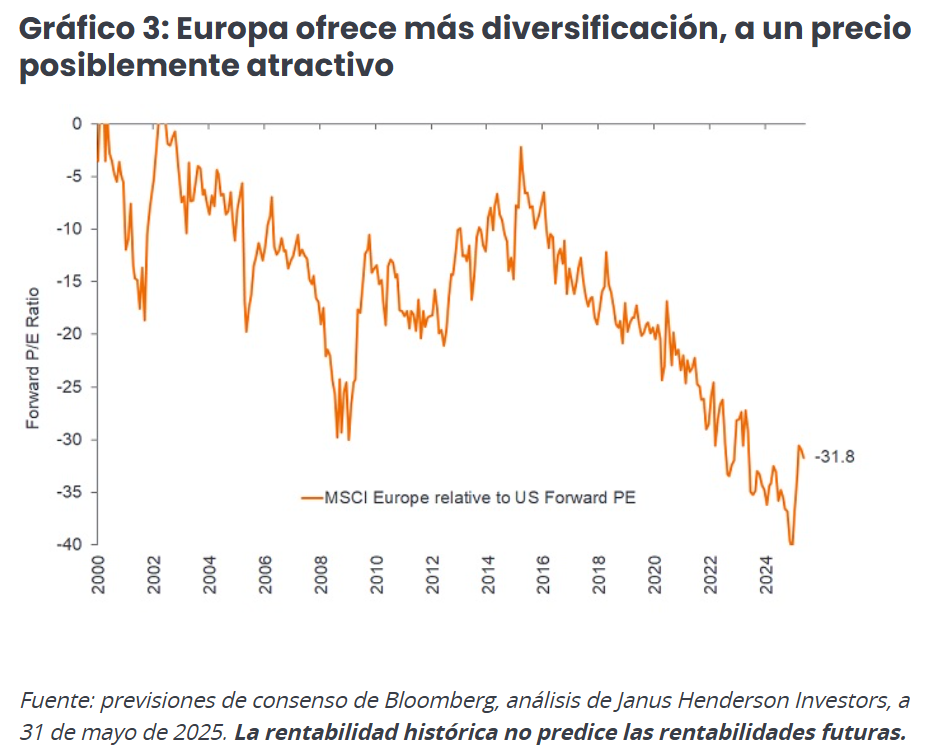

El inicio de 2025 ha traído consigo un cierto reajuste en los mercados financieros, pues la incertidumbre en EE. UU. ha abierto la puerta a un período de relativa fortaleza para la renta variable europea sumamente esperado. El aumento de la asignación de capital a Europa por parte de los inversores llega en un momento en el que la UE está asumiendo importantes compromisos de gasto en respuesta a la evolución de los riesgos mundiales. Pero lo que también queda claro es que Europa sigue ofreciendo una mayor diversificación en sus mercados que EE. UU. y sigue presentando unos precios muy atractivos en comparación con el pasado (gráfico 3).

El ciclo más reciente de rentabilidad superior del mercado bursátil estadounidense se originó en el período posterior a la crisis financiera. La duración de este dominio del mercado ha generado una reticencia natural entre los inversores, que temen que un cambio estratégico significativo que les aleje del mayor mercado del mundo pueda dejarles en una situación vulnerable y les impida aprovechar las oportunidades si EE. UU. reafirma su liderazgo en el mercado.

Aunque esta vacilación parece comprensible, la posibilidad de ampliar y diversificar el foco del mercado nos parece positiva. Sin embargo, la naturaleza de la estructura actual del mercado sugiere que es más probable que las asignaciones cambien de forma lenta, en lugar de vivir una transformación radical.

Bajo nuestro punto de vista, el auge de la inversión pasiva ha hecho que las tendencias de inversión tradicionales se mantengan más «estables». Esto se refleja en la enorme importancia que se da a la inversión en «clústeres» de innovación muy específicos en la economía estadounidense, donde gigantes tecnológicos de rápido crecimiento como Alphabet, Microsoft y NVIDIA han acaparado gran parte de la atención de los inversores.

Estas ventajas pueden ser difíciles de romper e inevitablemente generan un riesgo de «sobrevaloración» (burbujas de activos). Cuando un pequeño número de empresas domina un mercado hasta tal punto, la rentabilidad general del mercado puede llegar a depender en gran medida de la suerte de unas pocas acciones. Nos animaría ver una mayor expansión del mercado, lo que abriría la puerta a un nuevo descubrimiento de precios, una mejor dispersión de los mismos y mayores oportunidades para que los inversores activos se diferencien del resto.

Artículo escrito por Robert Schramm-Fuchs, gestor de Carteras en Janus Henderson Investors.

Este documento está destinado exclusivamente para uso de profesionales, que se definen como Contrapartes Admisibles o Clientes Profesionales, y no para su distribución al público en general. La rentabilidad histórica no predice las rentabilidades futuras. Comunicación Publicitaria. El valor de las inversiones y los rendimientos que generen pueden subir o bajar, y cabe que los inversores no recuperen el importe inicialmente invertido. No existe garantía alguna de que los objetivos indicados vayan a cumplirse. Nada de lo incluido en el presente documento está destinado a constituir un asesoramiento, ni debería interpretarse en dicho sentido. Este documento no es una recomendación para vender, comprar o mantener inversión alguna. No puede garantizarse que el proceso de inversión vaya a brindar sistemáticamente inversiones rentables. Todas los procesos de gestión del riesgo analizados incluyen una labor de supervisión y gestión del riesgo que no implica ni debe confundirse con la existencia de un riesgo reducido ni con la capacidad de controlar determinados factores de riesgo. En función de la estrategia o vehículo de inversión, o de la jurisdicción en que se encuentre el inversor, resultarán aplicables distintos importes mínimos de cuenta u otros requisitos de selección. Es posible que grabemos las llamadas telefónicas para protección mutua, para mejorar el servicio al cliente y con fines de conservación de registros con arreglo a la normativa vigente.

Publicado en Europa por Janus Henderson Investors. Janus Henderson Investors es la denominación bajo la que ofrecen productos y servicios de inversión Janus Henderson Investors International Limited (número de registro: 3594615), Janus Henderson Investors UK Limited (número de registro: 906355), Janus Henderson Fund Management UK Limited (número de registro: 2678531), (entidades registradas en Inglaterra y Gales con domicilio social en 201 Bishopsgate, Londres EC2M 3AE y reguladas por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (número de registro: B22848 en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier). Cabe que los servicios de gestión de inversiones se ofrezcan en otras regiones junto con asociadas participantes.

Janus Henderson es una marca comercial de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10068