La transformación de una industria adormecida

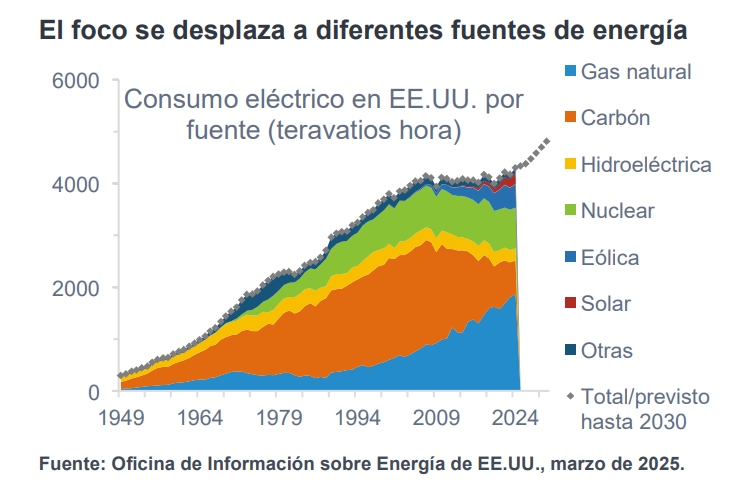

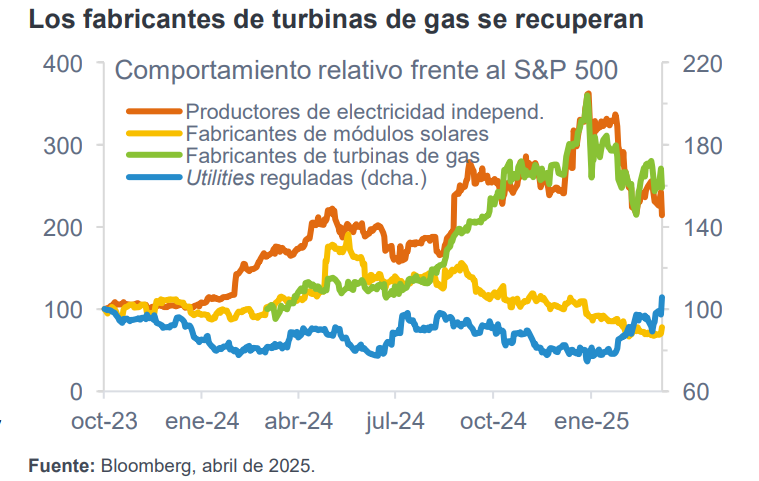

Tras un periodo de 15 años que podría describirse como de estancamiento, el hasta ahora aletargado sector estadounidense de utilities se ha despertado bruscamente, ya que los productores de energía están apresurándose a responder ante el rápido aumento de la demanda eléctrica. Estamos saliendo de una era en la que el consumo eléctrico plano se desvinculó del crecimiento real del PIB gracias a la eficiencia energética y la desindustrialización. Ahora las mejoras de la eficiencia se han agotado, EE.UU. está dando pasos para reindustrializarse y ya están aquí los centros de datos de IA con grandes necesidades energéticas, por lo que las perspectivas de demanda eléctrica están aumentando rápidamente. El foco se ha movido repetidamente entre las empresas que se creía que saldrían más beneficiadas. Al principio, los productores independientes de energía lideraron la ofensiva, explorando oportunidades para vender directamente energía “detrás del contador” a centros de datos construidos junto a centrales nucleares. Sin embargo, el aumento de la inestabilidad de las redes y la escalada de los precios futuros de la electricidad han provocado una reacción política que hace que esta vía sea cada vez más insostenible, lo que ha restado impulso a las acciones de los productos independientes.

La cadena de suministro de las energías no contaminantes brilló brevemente, aupada por las generosas subvenciones a las renovables, los mandatos estatales de energías limpias y los compromisos de los hyperscalers en materia de reducción de emisiones. Sin embargo, cada vez es más evidente que las

fuentes renovables no pueden satisfacer por sí solas la magnitud de la nueva demanda de energía. Las limitaciones de transporte y el carácter intermitente de la energía eólica y solar no se adaptan a unos centros de datos que necesitan disponer de energía constante y altamente fiable. La industria eléctrica reclama ahora un planteamiento en el que se promuevan todas las fuentes de energía, incluso antes de las recientes señales inequívocas de la actual administración estadounidense de que no va a apoyar las energías renovables como los gobiernos anteriores.

Se necesita urgentemente nueva generación gestionable que pueda ajustarse rápidamente para atender la demanda de la red y hay una carrera actualmente entre el crecimiento de la demanda de energía impulsada por los centros de datos y los nuevos proyectos de generación para satisfacer dicha necesidad. Aunque el interés por las nuevas centrales nucleares es elevado, es improbable que los primeros proyectos a gran escala se realicen antes de 2035. Las empresas eléctricas dudan incluso si

empezar, dada la casi certeza de que se producirán sobrecostes debido a la escasez de expertos en ingeniería y construcción nuclear en EE.UU. desde el accidente de Three Mile Island en 1979.

El gas natural se perfila como probable ganador

Eso deja a las centrales de gas natural en primera posición. Caracterizadas por una tecnología madura, las centrales de gas son un socio obvio para la abundancia de hidrocarburos de esquisto que existe en EE.UU., dada su capacidad para ofrecer fiabilidad las 24 horas del día y complementar las energías renovables intermitentes. Prevemos que la administración Trump introducirá políticas energéticas federales que favorezcan las nuevas construcciones de gas mediante el recorte de las subvenciones a las renovables y la posible aplicación de reformas radicales del mercado eléctrico, como se indica en el documento Project 2025, recompensando mejor la fiabilidad de las centrales de gas. Además, el impacto total de los aranceles sobre la energía eléctrica aún está por ver, pero es probable que afecte desproporcionadamente a la cadena de suministro de las energías limpias. Los sistemas de almacenamiento de energía en baterías (BESS), dominados por empresas chinas como CATL, son especialmente vulnerables.

A través del repunte de la demanda en el mercado, el refuerzo de las políticas de apoyo y el posible impacto de los aranceles, esperamos una reactivación de la energía nuclear precedida de un renacimiento del gas natural, que aumentará su cuota frente a las renovables en nuevas construcciones.

Artículo escrito por Ketul Nathwani, analista de Renta Variable de Fidelity International.

Por Funds Society, Madrid

Por Funds Society, Madrid