En las últimas semanas se ha intensificado el debate sobre si los inversores internacionales se están alejando del dólar estadounidense y de los activos americanos. La política arancelaria de la nueva administración estadounidense ha ahuyentado a los inversores de todo el mundo, al menos, eso sugieren los informes. El argumento es que los inversores están retirando su capital e invirtiéndolo en otras regiones. El desempeño del dólar estadounidense parece confirmar esta teoría; el índice amplio Bloomberg Dollar Spot se ha debilitado en alrededor de un nueve por ciento desde el comienzo del año.

Algunos datos relacionados con fondos parecen corroborar esta teoría. La encuesta mensual de administradores de fondos de junio del Bank of America muestra que la preocupación de los inversores respecto a Estados Unidos ha resultado en una infraponderación de los activos en dólares a niveles no vistos en 20 años. Pero creemos que estas cifras deben tratarse con cautela. Otras evidencias sobre la asignación de los inversores ofrecen una perspectiva diferente.

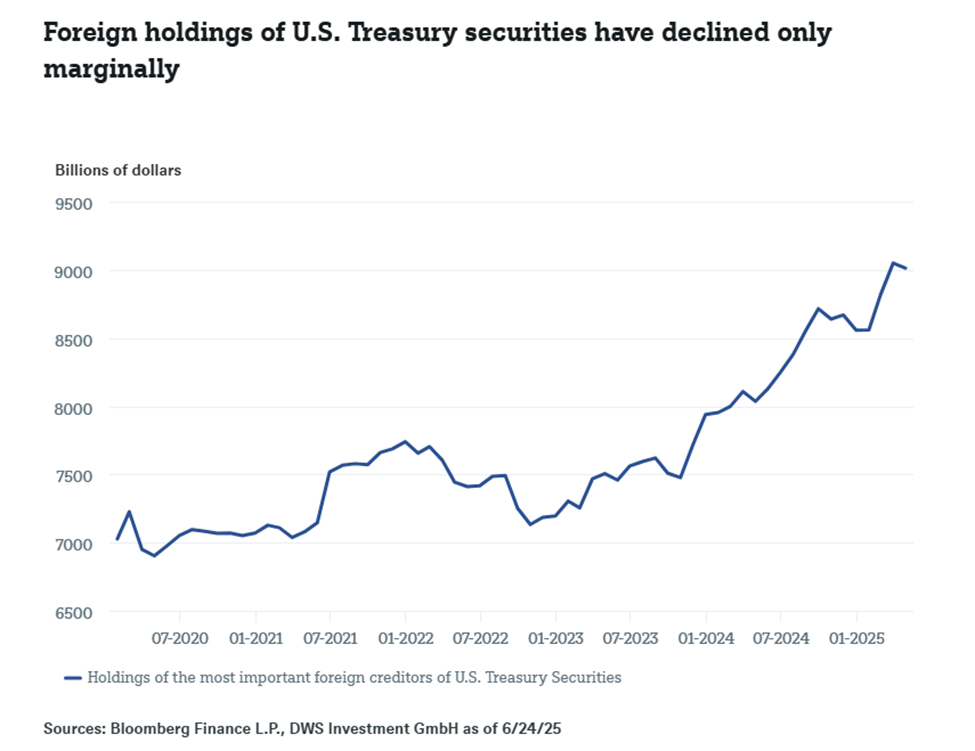

Los datos del programa Treasury International Capital (TIC), publicados por el Departamento del Tesoro de los Estados Unidos, permiten un análisis más detallado y probablemente ofrecen el panorama más completo de los flujos de capital hacia y desde los activos estadounidenses. La desventaja de estos datos es que se publican con un retraso temporal. Sin embargo, la publicación de la semana pasada de las cifras de abril proporciona una primera visión sobre los cambios en la asignación de capital tras los anuncios arancelarios de Trump.

Los datos de abril muestran una salida neta en las tenencias externas de valores del gobierno estadounidense de alrededor de 36.000 millones de dólares. Sin embargo, dada una tenencia extranjera neta total de poco más de 9 billones de dólares, esta caída es insignificante. No obstante, existen diferencias significativas en los flujos por país. La mayor disminución se observó en las tenencias canadienses, que cayeron en alrededor de 58.000 millones (o alrededor del 14% del total de las tenencias de Canadá), desde 426.000 millones hasta 368.000 millones de dólares estadounidenses. Las tenencias chinas de bonos del Tesoro estadounidense cayeron a su nivel más bajo desde 2009, mientras que las tenencias belgas de bonos del gobierno de EE.UU. —ampliamente consideradas como un indicador implícito de las tenencias offshore chinas— en realidad aumentaron. Japón y el Reino Unido también incrementaron sus tenencias. Estos dos países son ahora los mayores acreedores de EE.UU.

Según los datos, también se han observado desplazamientos fuera del mercado bursátil estadounidense, mientras que se registraron compras netas en bonos corporativos estadounidenses. Una inspección más detallada revela que los flujos de capital no son tan uniformes como parecen.

Debe considerarse el panorama general. “La venta de dólares estadounidenses y bonos del Tesoro de EE.UU. por parte de inversores extranjeros parece estar enormemente exagerada a la luz de los datos TIC y las compras por más de 400.000 millones de dólares desde principios de año”, afirma George Catrambone, director de Renta Fija para las Américas en DWS.

En nuestra opinión, solo será posible sacar conclusiones serias sobre si, y en qué medida, las salidas de activos estadounidenses son significativas una vez que se publiquen los datos TIC de mayo y junio. A la luz de los desafíos fiscales asociados con la ley “One Big Beautiful Bill Act” del presidente Trump y las crecientes preocupaciones sobre el déficit, es razonable suponer que las ventas podrían haber aumentado. Pero si eso marcaría el inicio de una tendencia descendente duradera en las tenencias extranjeras de activos estadounidenses es una cuestión mucho más amplia.

Tribuna de Vincenzo Vedda, director global de Inversiones de DWS

DWS and FundsSociety are not affiliated.

This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are not a reliable indicator of future performance. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect. Alternative investments may be speculative and involve significant risks including illiquidity, heightened potential for loss and lack of transparency. Alternatives are not suitable for all clients. Source: DWS Investment GmbH.

Important information – EMEA, APAC & LATAM

DWS is the brand name of DWS Group GmbH & Co. KGaA and its subsidiaries under which they do business. The DWS legal entities offering products or services are specified in the relevant documentation. DWS, through DWS Group GmbH & Co. KGaA, its affiliated companies and its officers and employees (collectively “DWS”) are communicating this document in good faith and on the following basis.

This document is for information/discussion purposes only and does not constitute an offer, recommendation or solicitation to conclude a transaction and should not be treated as investment advice.

This document is intended to be a marketing communication, not a financial analysis. Accordingly, it may not comply with legal obligations requiring the impartiality of financial analysis or prohibiting trading prior to the publication of a financial analysis.

This document contains forward looking statements. Forward looking statements include, but are not limited to assumptions, estimates, projections, opinions, models and hypothetical performance analysis. No representation or warranty is made by DWS as to the reasonableness or completeness of such forward looking statements. Past performance is no guarantee of future results.

The information contained in this document is obtained from sources believed to be reliable. DWS does not guarantee the accuracy, completeness or fairness of such information. All third party data is copyrighted by and proprietary to the provider. DWS has no obligation to update, modify or amend this document or to otherwise notify the recipient in the event that any matter stated herein, or any opinion, projection, forecast or estimate set forth herein, changes or subsequently becomes inaccurate.

Investments are subject to various risks. Detailed information on risks is contained in the relevant offering documents.

No liability for any error or omission is accepted by DWS. Opinions and estimates may be changed without notice and involve a number of assumptions which may not prove valid.

DWS does not give taxation or legal advice.

This document may not be reproduced or circulated without DWS’s written authority.

This document is not directed to, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or other jurisdiction, including the United States, where such distribution, publication, availability or use would be contrary to law or regulation or which would subject DWS to any registration or licensing requirement within such jurisdiction not currently met within such jurisdiction. Persons into whose possession this document may come are required to inform themselves of, and to observe, such restrictions.

106531-1 (6/25) (ORIG: as of 6/24/25; RBA0037_203)