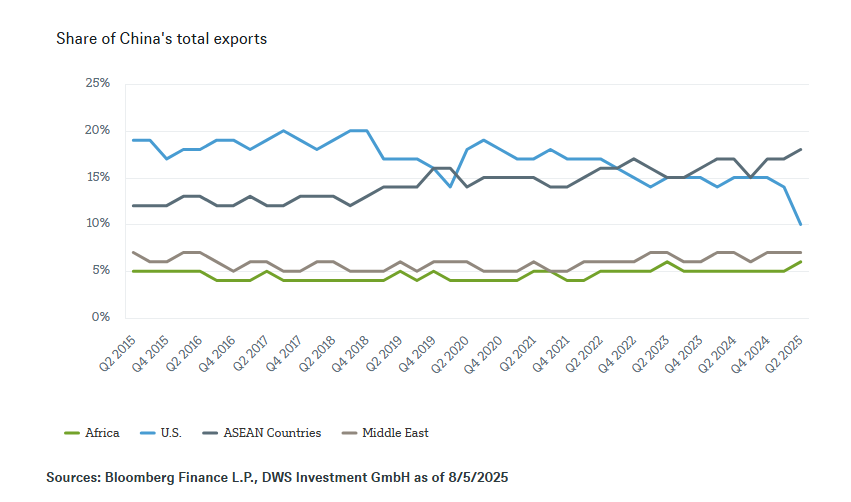

Desde que estalló la primera guerra comercial en 2018, el panorama exportador de China ha experimentado una profunda transformación. Estados Unidos, que alguna vez fue el mayor socio comercial de China, ha visto cómo su participación en las exportaciones chinas se redujo drásticamente: del 20% en 2018 a apenas un 10% en el segundo trimestre de 2025. Sin embargo, pese a esta fuerte caída, las exportaciones totales del gigante asiático no solo se han mantenido estables, sino que se han disparado.

En el segundo trimestre de 2025, las exportaciones chinas al resto del mundo aumentaron un 11% interanual, alcanzando un récord de 856.000 millones de dólares. En marcado contraste, las exportaciones a EE. UU. cayeron un 24%, descendiendo a 100.000 millones de dólares. Esta divergencia pone de relieve un cambio drástico en la orientación comercial de China, que deja atrás su dependencia de Estados Unidos para expandirse hacia una huella global más amplia y diversificada. Si bien la cuota de exportación hacia los países vecinos de la ASEAN creció rápidamente, el aumento del comercio con África y Medio Oriente ha sido más lento, pero igualmente notable.

Incluso frente a aranceles elevados, los productos chinos—en particular semiconductores, buques y automóviles—siguen encontrando compradores entusiastas en todo el mundo. Gran parte de esta resiliencia proviene de una sorprendentemente fuerte demanda externa. Los mercados emergentes se han convertido en destinos cada vez más importantes para los bienes chinos. Vietnam y Tailandia, en particular, se destacan, con crecimientos de exportaciones superiores al 20% interanual, reflejando en parte las estrategias de evasión utilizadas por compañías chinas, que terminan de ensamblar bienes en esos países para luego destinarlos a mercados occidentales.

Las cadenas de suministro de China también se han adaptado. Muchas empresas han redirigido bienes a través de terceros países o trasladando bases de producción para mitigar la exposición a aranceles, especialmente hacia EE. UU., desde el primer mandato de Donald Trump. Esta flexibilidad ha ayudado a mantener la competitividad y a sostener el dinamismo exportador. Como resultado, el superávit comercial de China se disparó hasta los 586.000 millones de dólares en la primera mitad de 2025, aportando 1,7 puntos porcentuales al crecimiento del producto interno bruto (PIB) y contribuyendo a que el país se mantenga en camino de alcanzar su objetivo de crecimiento “en torno al 5%”.

Desde 2018, la participación de EE. UU. en las exportaciones totales de China se ha reducido a la mitad, mientras que los países de la ASEAN han ganado terreno en línea con una estrecha cooperación económica; asimismo, las exportaciones a otros mercados emergentes también han comenzado a incrementarse.

Sin embargo, es probable que surjan riesgos. Aunque las exportaciones de China han demostrado ser notablemente resilientes, parte de este éxito dependerá de la inclusión de cláusulas de transbordo en los acuerdos comerciales. Las cláusulas de transbordo son disposiciones en los acuerdos comerciales que imponen aranceles más altos o reglas más estrictas a los bienes sospechosos de ser redirigidos a través de terceros países para evitar aranceles directos, especialmente cuando los componentes o la producción original provienen de un país objetivo como China. Vietnam, un importante centro de reexportación, ya ha sido objeto de escrutinio, con nuevas disposiciones dirigidas a componentes de origen chino. Si más países o bloques comerciales adoptan medidas similares, las estrategias de evasión de China podrían enfrentar obstáculos.

No obstante, la competitividad de las exportaciones chinas, así como la intensificación de los vínculos económicos con regiones como Medio Oriente y África, constituyen una tendencia estructural que probablemente prevalezca.

Tribuna de Elke Speidel-Walz, economista jefe de Mercados Emergentes en DWS

This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect. Alternative investments may be speculative and involve significant risks including illiquidity, heightened potential for loss and lack of transparency. Alternatives are not suitable for all clients. Source: DWS Investment GmbH.

DWS and FundsSociety are not affiliated.

This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are not a reliable indicator of future performance. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect. Alternative investments may be speculative and involve significant risks including illiquidity, heightened potential for loss and lack of transparency. Alternatives are not suitable for all clients. Source: DWS Investment GmbH.

Important information – EMEA, APAC & LATAM

DWS is the brand name of DWS Group GmbH & Co. KGaA and its subsidiaries under which they do business. The DWS legal entities offering products or services are specified in the relevant documentation. DWS, through DWS Group GmbH & Co. KGaA, its affiliated companies and its officers and employees (collectively “DWS”) are communicating this document in good faith and on the following basis.

This document is for information/discussion purposes only and does not constitute an offer, recommendation or solicitation to conclude a transaction and should not be treated as investment advice.

This document is intended to be a marketing communication, not a financial analysis. Accordingly, it may not comply with legal obligations requiring the impartiality of financial analysis or prohibiting trading prior to the publication of a financial analysis.

This document contains forward looking statements. Forward looking statements include, but are not limited to assumptions, estimates, projections, opinions, models and hypothetical performance analysis. No representation or warranty is made by DWS as to the reasonableness or completeness of such forward looking statements. Past performance is no guarantee of future results.

The information contained in this document is obtained from sources believed to be reliable. DWS does not guarantee the accuracy, completeness or fairness of such information. All third party data is copyrighted by and proprietary to the provider. DWS has no obligation to update, modify or amend this document or to otherwise notify the recipient in the event that any matter stated herein, or any opinion, projection, forecast or estimate set forth herein, changes or subsequently becomes inaccurate.

Investments are subject to various risks. Detailed information on risks is contained in the relevant offering documents.

No liability for any error or omission is accepted by DWS. Opinions and estimates may be changed without notice and involve a number of assumptions which may not prove valid.

DWS does not give taxation or legal advice.

This document may not be reproduced or circulated without DWS’s written authority.

This document is not directed to, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or other jurisdiction, including the United States, where such distribution, publication, availability or use would be contrary to law or regulation or which would subject DWS to any registration or licensing requirement within such jurisdiction not currently met within such jurisdiction. Persons into whose possession this document may come are required to inform themselves of, and to observe, such restrictions.

107023-1 (8/25) (ORIG: RBA0037_082244_209 As of 8/5/25)