La propuesta del Gobierno estadounidense de imponer aranceles sobre las importaciones de productos farmacéuticos ha desencadenado un complejo debate en el que se entremezclan cuestiones económicas, sanitarias y geopolíticas. Aunque la iniciativa tiene como objetivo reforzar la fabricación nacional y reducir la dependencia de las cadenas de suministro extranjeras, también suscita preocupación por la asequibilidad y la disponibilidad de los medicamentos, además de generar repercusiones más amplias en el sistema sanitario.

Gran parte de la fabricación mundial de productos farmacéuticos tiene lugar en jurisdicciones con impuestos y/o costes reducidos, lo que significa que Estados Unidos importa gran parte de su suministro, que equivale a más de 200.000 millones de dólares en 2024. Así pues, ¿qué pueden suponer los aranceles para el sector y los consumidores? ¿Y qué implicaciones tiene para los inversores?

El impacto de un arancel fijo sobre las importaciones

Aumento del precio de los medicamentos – El coste de los aranceles tendría que asumirlo el cliente o el fabricante. Aunque el incremento de precios está limitado en determinados canales —por ejemplo, los aumentos de precios de Medicare se limitan a la tasa de inflación—, las compañías que buscan proteger su rentabilidad podrían intentar repercutir al consumidor la mayor parte posible de los aranceles.

Trastorno en la cadena de suministro de medicamentos genéricos – Los medicamentos genéricos, aquellos cuyas patentes han expirado, representan alrededor del 90% de las recetas dispensadas. Estos medicamentos se fabrican y venden con márgenes muy ajustados. A menos que el coste de los aranceles se repercuta directamente al consumidor, existiría un alto riesgo de que se produjeran salidas del mercado y escasez de medicamentos.

Respuesta del sector farmacéutico

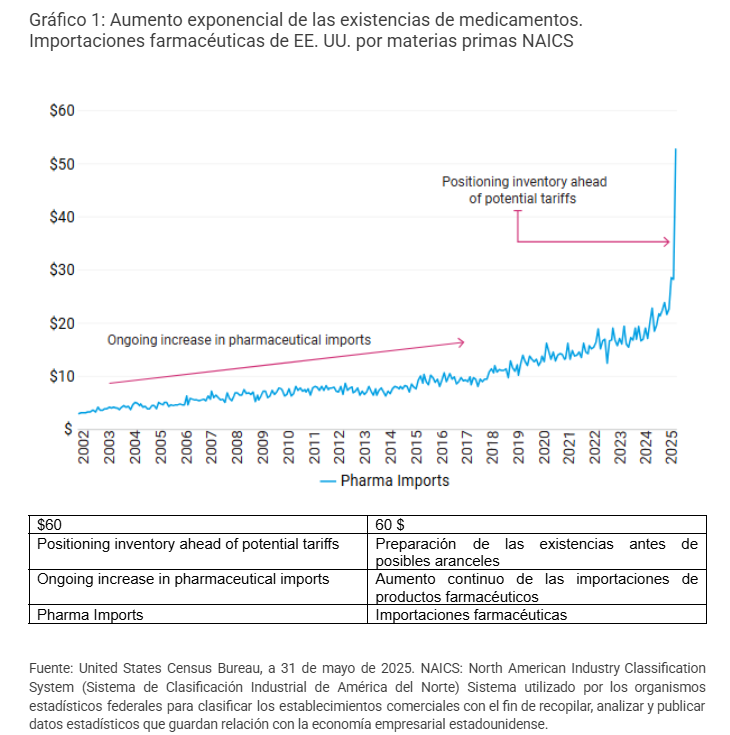

A corto plazo, podría darse que los fabricantes de productos farmacéuticos intentasen importar tantos productos como fuese posible antes de que se apliquen los aranceles (gráfico 1), lo que retrasaría el impacto, posiblemente hasta finales de año, cuando pudieran volver a negociar precios más altos para 2026.

En teoría, las empresas farmacéuticas disponen de cierta flexibilidad para ajustar la cantidad de beneficios que declaran en Estados Unidos a la hora de vender medicamentos importados, por medio de los precios de transferencia. Sin embargo, existen límites rigurosos en la legislación fiscal estadounidense e internacional que restringen esta posibilidad. Declarar mayores ganancias en EE. UU. supondría pagar más impuestos. Sin embargo, podría ser rentable bajo un prisma económico, en función de la tasa arancelaria.

Para evitar completamente esta situación, se tendrían que construir las infraestructuras necesarias para que los medicamentos destinados a EE. UU. se produjeran en el propio país, algo que solo podría llevarse a cabo en el largo plazo, lo que rebasaría sin duda el mandato de la actual Administración. Queda por ver en qué medida se materializará todo esto, aunque el sector ha sido muy explícito sobre el volumen de dólares que prevé invertir en EE. UU. en los próximos años.

El quid de la cuestión

En realidad, el principal desequilibrio del sector no es el lugar donde se fabrican los medicamentos, sino cuánto pagan los consumidores por ellos. En el caso de los medicamentos de marca, el precio de venta en EE. UU. suele ser varias veces superior al que se paga en otros países. Resulta irónico que el uso de aranceles para intentar corregir el desequilibrio comercial podría servir solo para que los precios repunten de cara a los consumidores estadounidenses.

Reducir los precios y rebajar esta diferencia sería una verdadera victoria política. Los fabricantes de medicamentos de marca se apresuran a señalar que solo reciben alrededor del 50% del precio de venta en ingresos; el resto lo absorbe el sistema, de ahí el interés por centrarse en los «intermediarios» del sector. Otra solución sería que el resto del mundo pagara más, aunque supondría una cuestión políticamente difícil y delicada. La reciente orden ejecutiva del presidente Trump sobre los precios de «nación más favorecida» parece orientar el debate en esta línea, si bien aún no está claro cómo se aplicará.

Conclusión

Independientemente del diseño definitivo de los planes arancelarios, se trata de una cuestión con múltiples vertientes que exhibirá importantes repercusiones para la economía, el sistema sanitario y las relaciones comerciales internacionales. Aunque el objetivo de mejorar la producción nacional y reducir la dependencia del extranjero es loable, deben considerarse con cautela los posibles efectos adversos sobre la asequibilidad y disponibilidad de los medicamentos, así como sobre la infraestructura sanitaria en general.

La colaboración entre los responsables políticos, las partes interesadas del sector y los socios internacionales cobrará vital relevancia a la hora de sortear este complejo panorama y garantizar que los beneficios previstos no se obtengan a expensas de la atención al paciente y la cooperación mundial.

Como inversores, el panorama cambiante y el creciente riesgo de noticias negativas pueden llevar a un camino lleno de obstáculos. Centrarse en las compañías farmacéuticas con las mejores carteras de productos y oportunidades de desarrollo seguirá siendo el mejor punto de partida para acertar en la selección de valores ganadores, con independencia del contexto político.

Artículo escrito por David Morgan, director de Análisis de Crédito Investment Grade en Columbia Threadneedle Investments

Información importante:

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Con fines publicitarios.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica riesgos, entre los que cabe incluir el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto, o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

En el EEE: Publicado por Threadneedle Management Luxembourg S.A., sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, y/o Columbia Threadneedle Netherlands B.V., entidad regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Este documento lo podrá facilitar una empresa afiliada que también forme parte del grupo de sociedades Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia y Threadneedle. © Columbia Threadneedle. Todos los derechos reservados.

Por Funds Society, Madrid

Por Funds Society, Madrid