El pasado 21 de mayo se publicó en la página de la Comisión Nacional de Mejora Regulatoria (CONAMER) el proyecto de ley que modifica las disposiciones para las inversiones alternativas (estructurados) de las AFOREs, entre otros cambios.

Su publicación en CONAMER forma parte del proceso de mejora regulatoria en México, que exige transparentar y someter a consulta pública los proyectos normativos antes de su publicación en el Diario Oficial de la Federación (DOF).

El periodo estimado entre la publicación en CONAMER y su eventual entrada en vigor (vía DOF) es de entre 2 a 3 meses, siempre que no se realicen ajustes sustantivos al texto. En materia de inversiones alternativas (estructurados) estos son los puntos clave del nuevo marco en caso de publicarse sin cambios en el DOF:

1. Inversiones preponderantes en territorio nacional. Se establecen dos niveles para determinar el cumplimiento:

– Límite general (Anexo S de CUF): Aplica a todos los estructurados. Requiere que al menos el 10% del capital efectivamente invertido esté destinado a proyectos en México.

– Nuevo 10% adicional (Anexo S bis): Aplica sólo a instrumentos emitidos a partir de 2025.

Requiere:

– 80% del capital comprometido destinado a proyectos en México

– 50% del capital efectivamente invertido, al cumplir 5 años, debe mantenerse en territorio nacional.

2. Porcentaje mínimo nacional comprometido. Para acceder al 10% adicional, al menos el 80% de la inversión comprometida debe destinarse a proyectos nacionales.

3. Subcomité especializado en estructurados. Será obligatorio. Deberá incluir al menos un abogado (no independiente) y un experto en estructurados (independiente).

4. Límites de concentración. Se establecen topes por proyecto, emisión y administrador. Si se exceden, se suspende la posibilidad de nuevas inversiones hasta regularizar la situación.

5. Evaluación previa de estructurados. Toda inversión deberá someterse a evaluación técnica conforme al Anexo B y ser aprobada por comités, incluyendo voto favorable de la mayoría de los consejeros independientes.

6. Comisiones máximas

– Hasta 200 pb si el fondo está en etapa inicial

– Hasta 150 pb si se considera maduro

Cualquier excedente deberá devolverse a la sociedad de inversión.

7. Seguimiento y control. Se exige una justificación técnica, estrategia de salida clara y monitoreo continuo (a través de informes, valuador independiente o participación en comités técnicos).

8. Cómputo con llamadas de capital. Se computará el valor invertido más hasta el 35% del valor nocional de las llamadas pendientes.

9. Certificación obligatoria. Todo el personal involucrado en decisiones de inversión en estructurados deberá contar con certificación específica y vigente.

10. Verificación a los 5 años. Se verificará que al menos el 50% del capital efectivamente invertido se mantenga en territorio nacional.

11. Beneficio regulatorio. Los instrumentos que cumplan con los requisitos del Anexo S bis no se contabilizarán dentro del límite global de estructurados.

12. Exclusiones del cómputo nacional. No se considerarán como inversiones nacionales aquellas colocadas en otros estructurados, ni las posiciones de liquidez dentro del vehículo.

Reflexiones finales:

– Se refuerza el gobierno corporativo con la obligación del Subcomité especializado en estructurados.

– Se diferencian las inversiones previas en estructurados respecto al 10% adicional.

– Se esperaría que las AFOREs sean igual o más exigentes para utilizar el 10% adicional preponderantemente en territorio nacional.

– Desde nuestro punto de vista la asignación de recursos del nuevo 10% adicional se va a utilizar selectiva y lentamente.

– Los vencimientos de CKDs y el crecimiento en activos les permitirá a las AFOREs liberar recursos para el uso del 20% que les permite invertir hasta 90% global y 10% local.

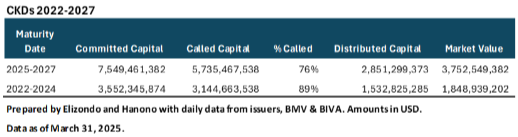

– Los CKDs que vencen entre 2025 y 2027 tienen un valor de mercado de $3.8B (1.1% de los AUM de las AFOREs a marzo 2025) y los que están entre 2022 y 2024 de $1.8B (0.5% de los AUM). El valor total de mercado de todos los CKDS es de $16.6B.

– Los Activos en administración que hoy están en $354B (marzo 2025), JPMorgan espera que terminen en 2027 en $494B (Proyección de Febrero 2024).

Por Funds Society, México

Por Funds Society, México