Si 2025 fue el año en que la incertidumbre provocada por los aranceles trastocó las perspectivas de la economía mundial, 2026 podría ser el año en que las cosas vuelvan a centrarse.

Los inversores deben esperar una mayor estabilidad en el año que viene, a medida que las disputas comerciales mundiales se calmen, las medidas de estímulo gubernamentales surtan efecto, los tipos de interés bajen y el auge del gasto en inteligencia artificial siga impulsando el crecimiento económico.

La economía ha tenido que hacer frente a varios obstáculo, como el aumento de los aranceles, los tipos de interés relativamente altos y el reciente cierre del Gobierno de EEUU, entre otros acontecimientos difíciles. Creemos que hay motivos para pensar que el contexto económico mejorará considerablemente en 2026.

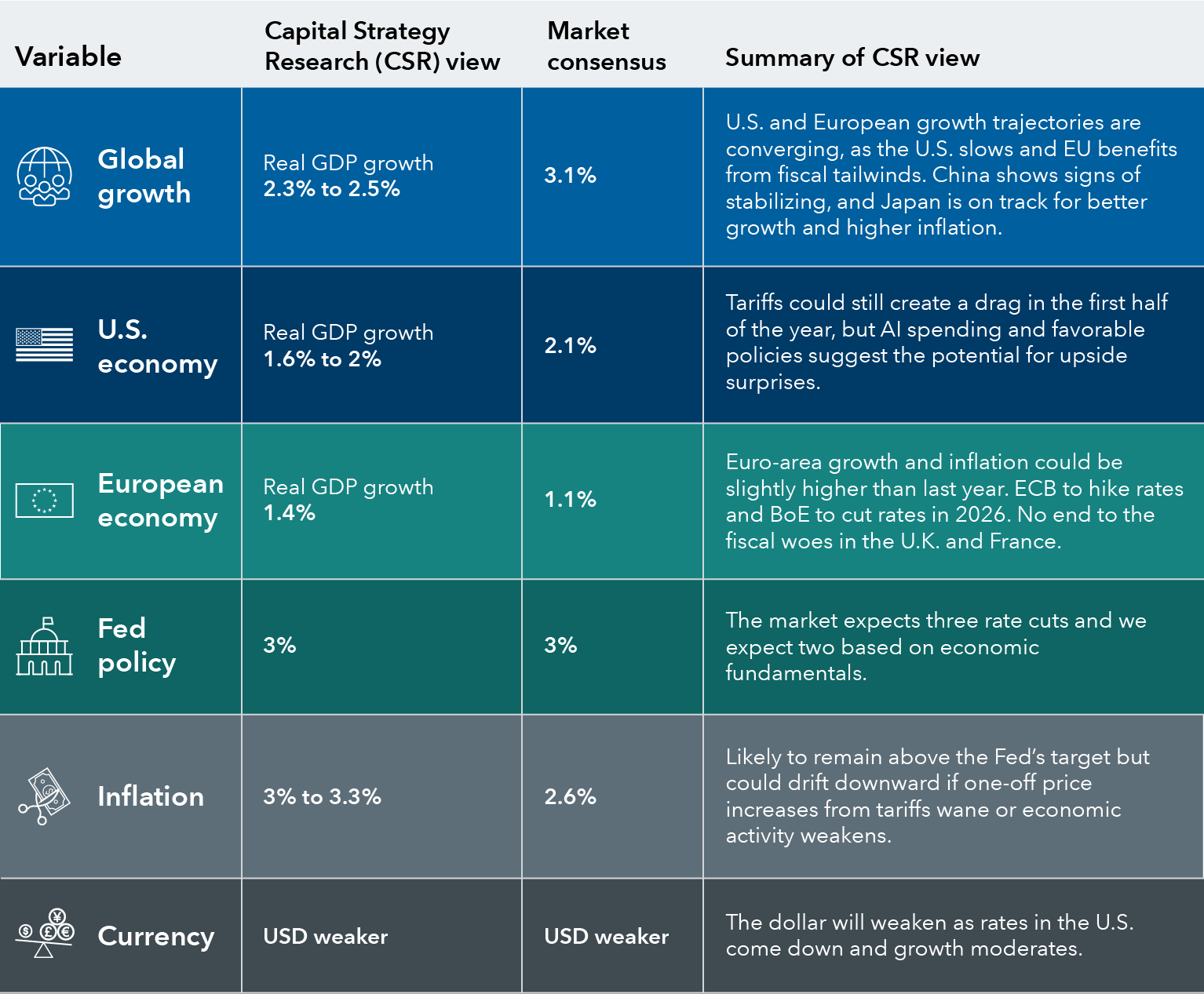

Sources: Capital Group, National Association for Business Economics, International Monetary Fund World Economic Outlook October 2025 (published 14 October). Market consensus refers to the general views, expectations or forecasts of market participants about key economic, financial or market metrics. ECB: European Central Bank, GDP: Gross Domestic Product, CSR: Capital Strategy Research, BoJ: Bank of Japan, BoE: Bank of England.

De hecho, las estimaciones consensuadas sobre el crecimiento económico mundial son positivas en todos los ámbitos, a pesar de las expectativas de que persistan las disputas comerciales, los conflictos geopolíticos y la elevada inflación. A nivel mundial, se prevé que el crecimiento real del PIB alcance el 3,1 % en el conjunto del año 2026, según el Fondo Monetario Internacional (FMI).

La economía estadounidense podría crecer alrededor de un 2,0 %, gracias al apoyo del gasto relacionado con la inteligencia artificial y las medidas de estímulo del Gobierno, mientras que el mercado laboral se debilita y el aumento de los aranceles reduce la actividad comercial. Se espera que los mercados emergentes, liderados por China, registren las tasas de crecimiento más fuertes, con un total del 4,0 % en 2026, según las previsiones del FMI, mientras que la economía europea se situará en torno al 1,1 %, gracias al aumento del gasto en defensa nacional e infraestructuras.

Los economistas de Capital Group, que forman parte de Capital Strategy Research, son ligeramente menos optimistas sobre las perspectivas de la economía mundial, pero siguen esperando un crecimiento sólido en Estados Unidos, Europa, Japón y la mayoría de los mercados emergentes. Esto se debe principalmente a una mayor claridad sobre los aranceles y la política comercial de Estados Unidos, en comparación con principios de año.

La mayor claridad sobre los aranceles debería dar libertad a las empresas para tomar decisiones de capital, como invertir en la relocalización de las cadenas de suministro.

Una menor incertidumbre política debería reforzar la confianza empresarial

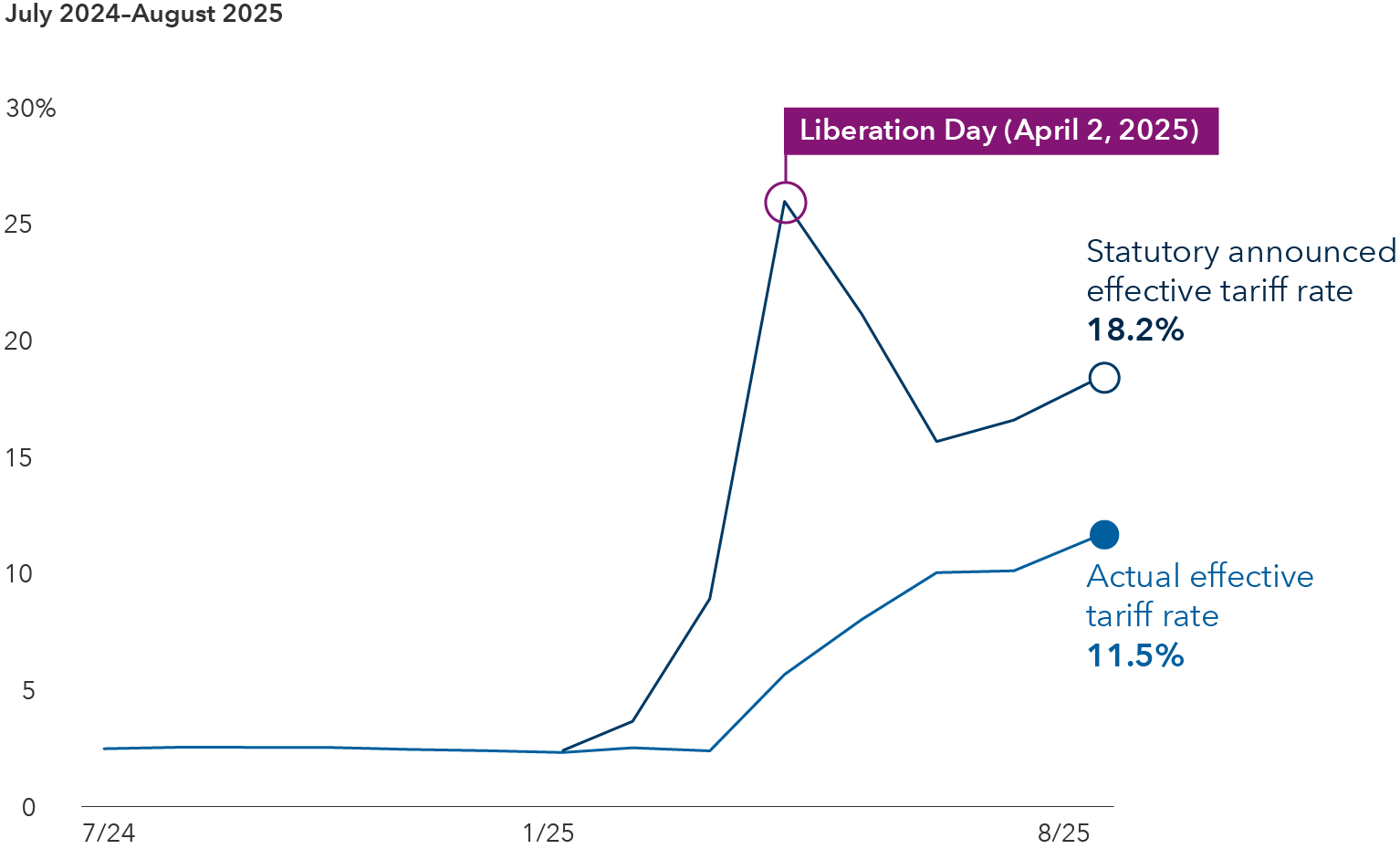

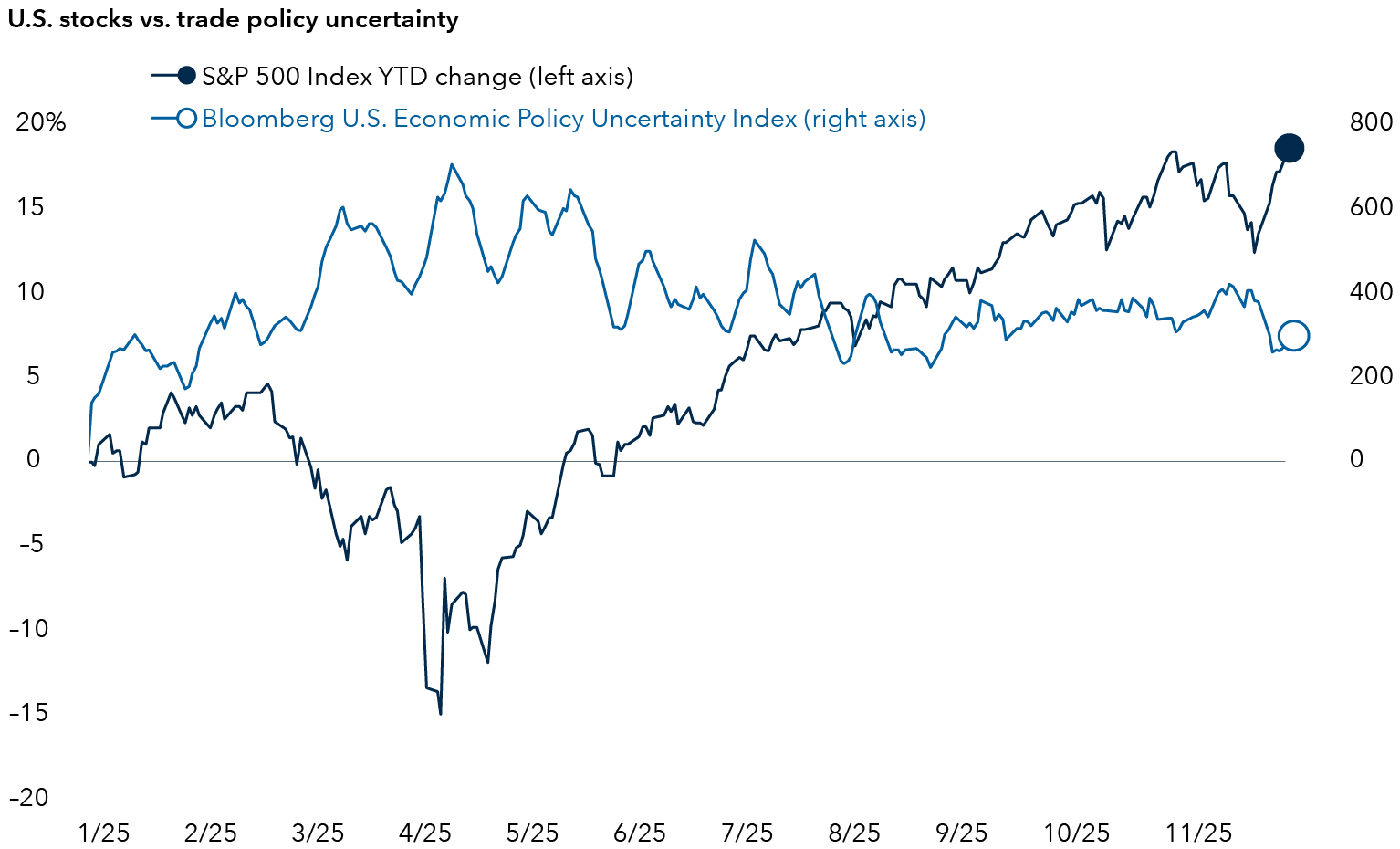

Sources: Top chart: Capital Group, The Yale Budget Lab, US Census Bureau, US Department of the Treasury. Latest data available through August 2025 as of 30 November 2025. Statutory announced tariff rate is the legally specified tax on imports by a government whereas the actual effective tariff rate is based on the actual tariff revenue collected by the government divided by total import value. Bottom chart: Capital Group, Bloomberg, RIMES, Standard & Poor’s. Bloomberg US Economic Policy Uncertainty (EPU) Index data is calculated as a rolling seven-day average using daily index values. S&P 500 returns calculated as total returns. Data as of 30 November 2025.

La política comercial estadounidense ha sacudido los mercados financieros este año, pero 2026 podría ser menos agitado, dados los recientes acuerdos comerciales anunciados entre Estados Unidos, Europa y Japón, entre otros países. Se trata de un gran cambio con respecto a abril, cuando el presidente Trump impuso los aranceles más altos en casi 100 años a todos los socios comerciales de Estados Unidos en lo que denominó el «Día de la Liberación«. Las acciones cayeron inicialmente de forma pronunciada, pero luego invirtieron su curso y protagonizaron un notable repunte que se prolongó durante meses.

Cómo ocurrió esto sigue siendo objeto de debate. Pero parte de la explicación es que la incertidumbre política disminuyó gradualmente en los meses siguientes, a medida que los líderes mundiales negociaban acuerdos comerciales, Trump se retractaba de algunas amenazas y los inversores llegaban a la conclusión de que los aranceles podrían no ser tan onerosos como se esperaba inicialmente. De hecho, el tipo arancelario efectivo real de EE. UU. ha rondado el 11 % en los últimos meses, muy por debajo de lo previsto.

Las preocupaciones por la recesión en Estados Unidos, muy extendidas en abril, se han calmado y los mercados han reflejado ese cambio. Este sentimiento positivo de los inversores podría seguir impulsando las acciones, ya que la economía estadounidense evita una recesión y crece a un ritmo moderado.

Probablemente se necesitaría algo parecido a una «Liberation Day: Part 2» para hundir realmente la economía estadounidense, afirma el economista Tryggvi Gudmundsson. La incertidumbre política se ha disipado y los mercados han seguido adelante. Aunque es probable que el drama comercial se recrudezca con la aparición de nuevos aranceles, es de esperar que los efectos en los mercados sean menores.

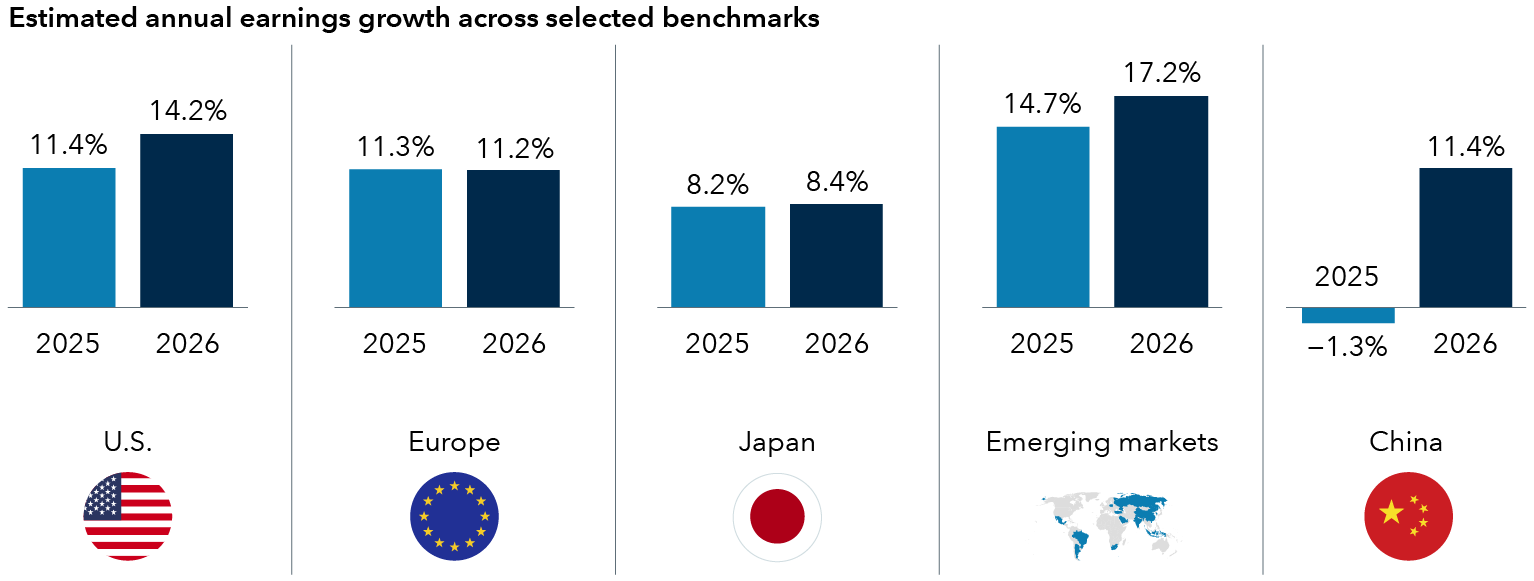

Se espera que las ganancias de las empresas aumenten en todo el mundo

Sources: Capital Group, FactSet, MSCI, Standard & Poor’s. Estimated annual earnings growth is represented by the mean consensus earnings per share estimates for the years ending December 2025 and 2026, respectfully, across the S&P 500 Index (U.S.), the MSCI Europe Index (Europe), the MSCI Japan Index (Japan), the MSCI Emerging Markets Index (Emerging markets) and MSCI China Index (China). Estimates are as of 30 November 2025.

Se espera que las empresas con sede en los mercados emergentes disfruten del mayor crecimiento de los beneficios, con un aumento del 17,2 %, mientras que Estados Unidos se situará ligeramente por encima del 14 % y Europa algo por encima del 11 %, según las estimaciones de beneficios de FactSet a 30 de noviembre de 2025.

De cara al futuro, hay factores favorables que deberían impulsar el crecimiento de los beneficios y respaldar las ganancias del mercado más allá del sector tecnológico, pero, en última instancia, lo que importará es el crecimiento de los beneficios empresariales.

Los inversores deben esperar caídas ocasionales del mercado

Aunque hay muchos indicios alentadores para el año que viene, también hay riesgos evidentes en el horizonte y los inversores deben prepararse para las inevitables caídas del mercado.

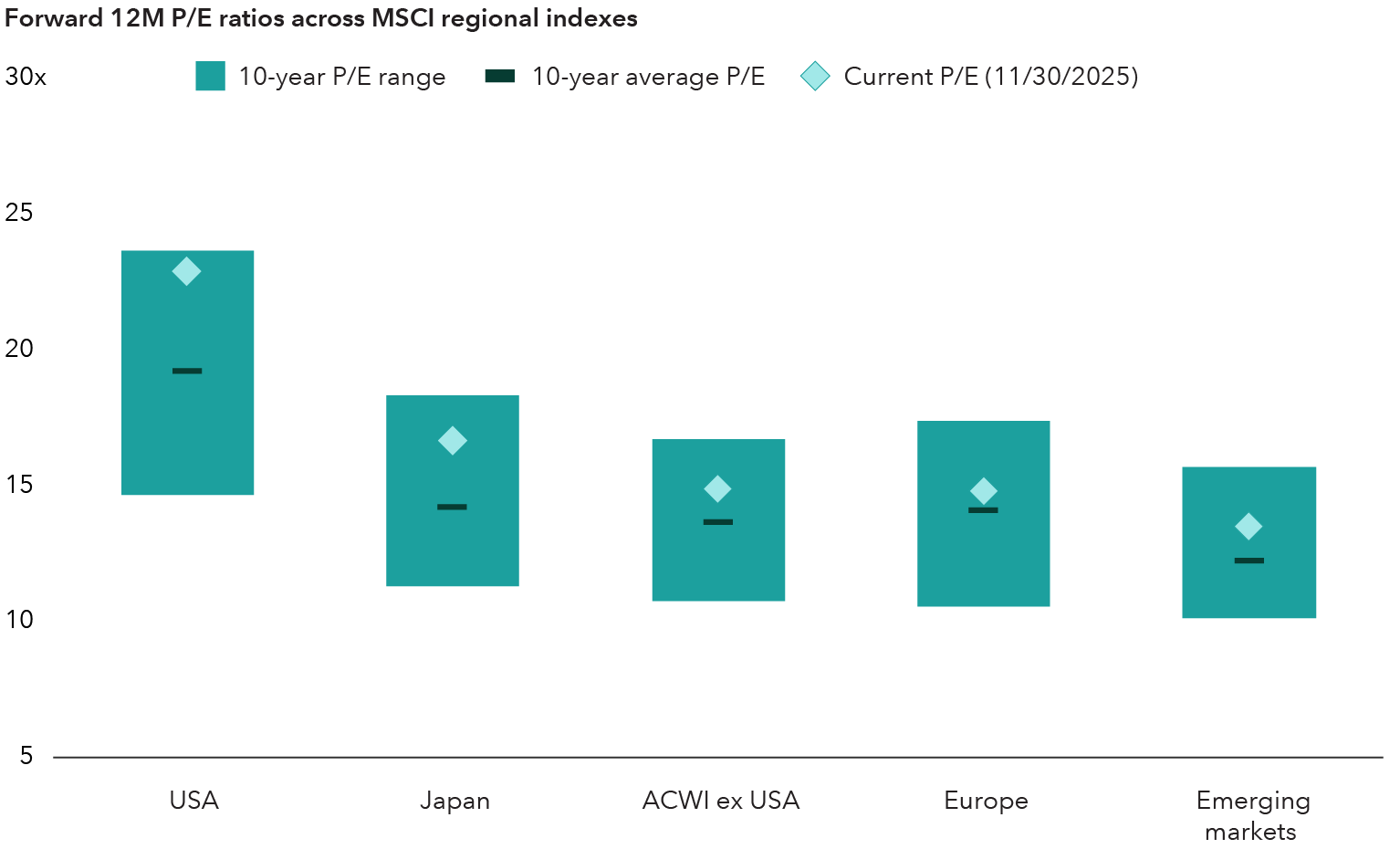

Para empezar, las acciones son caras. La mayoría de los mercados de valores de todo el mundo han generado fuertes rendimientos entre 2023 y 2025. Si bien los beneficios de las empresas han sido en general sólidos, las relaciones precio-beneficio de los mercados estadounidenses, desarrollados fuera de EE. UU. y emergentes se situaban por encima de sus medias de 10 años a finales de septiembre de 2025.

Las valoraciones son elevadas en los mercados mundiales

Sources: Capital Group, MSCI, RIMES. As of 30 November 2025. Countries and regions shown are represented by their respective MSCI indexes. Forward 12-month price-to-earnings (12M P/E) ratios based on latest consensus estimates. The forward P/E ratio divides the current share price of a company by the estimated future earnings per share of that company.

La inflación persistente y el aumento de la deuda pública en Estados Unidos, Europa y otros lugares también son motivo de preocupación. Las agresivas medidas de estímulo para apoyar el crecimiento económico solo contribuirán a aumentar los niveles de deuda, y se prevé que el total de Estados Unidos supere el 140 % del PIB en 2030, según las previsiones del FMI.

Hay que tener en cuenta que las caídas del mercado bursátil son algo habitual. El índice S&P 500 ha experimentado correcciones del mercado, o caídas del 10 % o más, aproximadamente una vez cada 16 meses. Por otra parte, el índice ha tenido mercados bajistas, o caídas del 20 % o más, aproximadamente una vez cada seis años, según los datos del mercado entre 1954 y 2025.

Tribuna de Brady Enright, gestor de carteras de renta variable de Capital Group; y Jared Franz, Tryggvi Gudmundsson y Darrell Spence, economistas de Capital Group.

Past results are not predictive of results in future periods. It is not possible to invest directly in an index, which is unmanaged. The value of investments and income from them can go down as well as up and you may lose some or all of your initial investment. This information is not intended to provide investment, tax or other advice, or to be a solicitation to buy or sell any securities.

Statements attributed to an individual represent the opinions of that individual as of the date published and do not necessarily reflect the opinions of Capital Group or its affiliates. All information is as at the date indicated unless otherwise stated. Some information may have been obtained from third parties, and as such the reliability of that information is not guaranteed.

Capital Group manages equity assets through three investment groups. These groups make investment and proxy voting decisions independently. Fixed income investment professionals provide fixed income research and investment management across the Capital organisation; however, for securities with equity characteristics, they act solely on behalf of one of the three equity investment groups.