La economía estadounidense ha mostrado una sorprendente resiliencia en los seis meses transcurridos desde que el presidente Trump presentó una larga lista de aranceles contra prácticamente todos los socios comerciales. inversores empiezan a vislumbrar un futuro sin una guerra comercial motivada por aranceles.

La incertidumbre en torno a los aranceles no ha desaparecido completamente, pero la administración ha dejado de lado el enfrentamiento en favor de las negociaciones. El crecimiento lento del empleo y los patrones de gasto de los consumidores sugieren un debilitamiento de la economía. Sin embargo, existen motivos para ser optimista. Desde la aprobación de la reforma fiscal hasta la disminución de las tasas de interés, la incertidumbre es menor en varios frentes respecto a principios de este año.

A continuación, cinco fuerzas que podrían allanar el camino para una expansión económica continua.

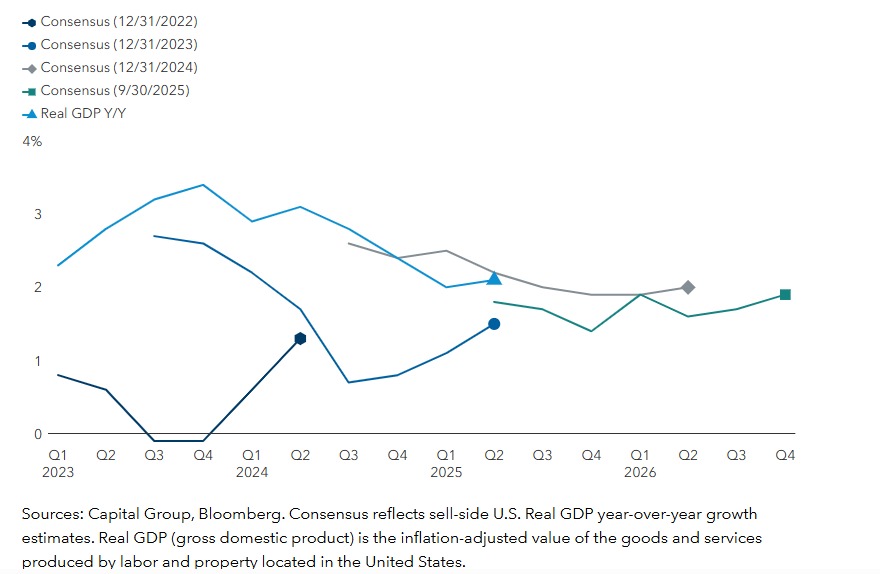

El crecimiento económico de EE. UU. ha sorprendido continuamente al alza

1. Reserva Federal acomoda flexibilización e inicia ciclo de recortes

El último recorte de tasas de la Reserva Federal llegó en un momento de debilidad económica. Los funcionarios anticiparon recortes adicionales hasta 2028, lo que indica una postura acomodaticia. Los recortes suelen impulsar un mayor gasto e incremento de contrataciones empresariales, así como más ventas de bienes de alto valor, como autos y casas. Entre los potenciales beneficiados se encuentran minoristas como Home Depot, fabricantes de sistemas de calefacción y refrigeración como Carrier Global y empresas de pintura como Sherwin-Williams.

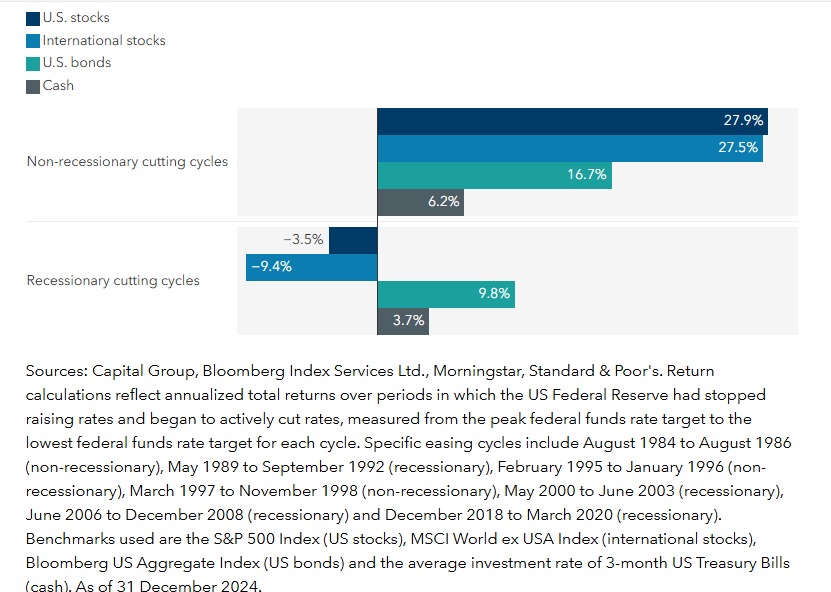

Los mercados han recompensado a los inversores cuando los recortes de tasas se dan fuera de una recesión. En promedio, el índice S&P 500 rindió un 27,9%, mientras que el Bloomberg US Aggregate Index rindió un 16,7%. Aun así, preocupa que los costos de endeudamiento no caigan lo suficiente como para reavivar el gasto. Después de todo, la Fed recortó las tasas en septiembre de 2024, pero la tasa de referencia del bono del Tesoro estadounidense a 10 años subió en vez de bajar. El motivo fueron una serie de datos económicos inesperadamente sólidos, que llevaron a los inversores a recalibrar las expectativas de política, empujando las tasas al alza. Hasta este año, el bono a 10 años bajó alrededor de medio punto, situándose en 4,26% el 1 de octubre, desde el 4,79% de enero.

Una Fed más amigable, especialmente si la administración tuviera más influencia entre los encargados de fijar las tasas, podría explorar herramientas no convencionales para reducir los rendimientos a largo plazo.

La flexibilización monetaria fuera de una recesión ha impulsado las ganancias

2. Reforma fiscal funciona como “un cheque de estímulo masivo”

Una característica destacada de la Ley One Big Beautiful Bill es la inclusión de recortes impositivos retroactivos para 2025, cuyos reembolsos a los contribuyentes se esperan a principios de 2026. Otros aspectos, como exenciones para las horas extra y las propinas, se traducen en reembolsos de impuestos inusualmente grandes, que totalizarían más de 200.000 millones de dólares a principios de 2026. Esta inyección única de efectivo puede representar un potente empuje psicológico a la confianza del consumidor y ofrecer algo de alivio ante la inflación asociada a los aranceles.

La ley también favorece a empresas que invierten en Estados Unidos, al reducir su base imponible. Permite deducir rápidamente el gasto en investigación y desarrollo, inversiones de capital y nuevas fábricas. Como resultado, compañías tecnológicas y de defensa podrían experimentar un incremento de flujo de caja libre. No todos los sectores se ven beneficiados, pues la ley revierte algunos incentivos previos a la energía limpia y el seguro de salud. Además, el plan incrementa la deuda nacional significativamente a largo plazo, lo que podría alimentar la inflación y dificultar el crecimiento.

3. Desregulación impulsa crecimiento fuera de la IA

Un entorno regulatorio más débil podría beneficiar a varias empresas, incluidas aquellas que quedaron rezagadas en el auge de la inteligencia artificial. En general, la desregulación podría ayudar a que las empresas se sientan más cómodas invirtiendo. Sectores que podrían beneficiarse incluyen energía, industria y telecomunicaciones.

Los inversores también siguen de cerca la desregulación bancaria, ya que ajustes prudentes podrían aumentar la actividad de préstamos en diversas industrias, lo que sería un posible motor para la economía. Wells Fargo ha enfrentado años de escrutinio regulatorio y limitaciones en su capacidad de incrementar los ingresos. No obstante, vemos potencial: el banco contrató un nuevo equipo de dirección en 2019 que trabajó para restaurar su reputación. Con la eliminación de la restricción de crecimiento de activos y un entorno regulatorio más favorable, Wells Fargo podría ampliar su base de préstamos y posibilidades de ingresos.

Hasta ahora este año, los gigantes de cable Charter Communications y Cox Communications están en proceso de fusión y Union Pacific planea establecer una red ferroviaria costera con la adquisición de Norfolk Southern. Ambos acuerdos reflejan una ola más amplia de consolidaciones que podría poner a prueba los límites de la regulación antimonopolio. En contrapartida, advertimos que, a menos supervisión regulatoria, los inversores deben ser más cautos ante los posibles riesgos.

4. Aumentos presupuestarios de defensa tienen efecto favorable a largo plazo

A medida que los socios de la OTAN incrementan sus presupuestos de defensa, crecerá la demanda de productos en una gama de industrias. En junio, los aliados de la OTAN se comprometieron a aumentar el gasto en defensa del 2% al 5% del PIB para 2035, un cambio dramático reflejo del aumento de tensiones geopolíticas mientras los aranceles amenazan las cadenas de suministro y tensan las alianzas.

Alemania ha adoptado un papel protagónico, al anunciar estímulos fiscales destinados, principalmente, a defensa e infraestructura. Los aliados de la OTAN más que duplican sus compromisos en gasto de defensa. Los aumentos representan una oportunidad a largo plazo para muchas empresas estadounidenses, ya que la mayoría de los sistemas avanzados de defensa se fabrican en el país. La estadounidense RTX, reconocida por sus sofisticados radares y sistemas antimisiles, ha visto aumentar la demanda a medida que naciones europeas y del Medio Oriente buscan modernizarse. El auge del uso de drones también favorecería a Northrop Grumman en Estados Unidos y BAE Systems en el Reino Unido. En Alemania, los pedidos pendientes en defensa no dejan de crecer. Rheinmetall, un fabricante líder de sistemas avanzados, informó un incremento del 29,9% en su cartera, alcanzando 63.200 millones de euros a 30 de junio de 2025.

5. Inversiones en IA siguen en aumento

Impulsada por la llegada de ChatGPT, la economía de la IA se ha convertido en un potente motor de crecimiento de Estados Unidos. Al 30 de junio de 2025, el gasto tecnológico representaba cerca del 7,5% del PIB estadounidense, superando el pico de la época de las puntocom y con tendencia ascendente.

Anticipamos una adopción generalizada de la IA en las industrias, capaz de impulsar la productividad y la innovación. Sin embargo, el impacto económico será desigual; algunas empresas se verán muy beneficiadas, mientras otras afrontarán disrupciones o declives. Prevemos que el ecosistema de la IA crecerá en la próxima década, pero también será cíclico, con fases de optimismo seguidas de reveses cuando las expectativas superen temporalmente la realidad.

Una economía en movimiento

La economía estadounidense se encuentra en una situación vulnerable. Los motores habituales del crecimiento —creación de empleo, confianza del consumidor e inversión empresarial— se han estancado. Los nuevos posibles vientos a favor no han sido probados y sus efectos a largo plazo sobre la salud fiscal y las alianzas geopolíticas del país están por verse. La inflación sigue alta y el impacto total de los aranceles aún no se ha manifestado. Mientras tanto, la influencia de la IA sobre las bolsas y el PIB añade complejidad al panorama. Aun así, existen motivos de optimismo, ya que Estados Unidos ha desmentido a los escépticos en repetidas ocasiones. A largo plazo, los inversores que permanecieron invertidos durante períodos de incertidumbre y volatilidad de mercado han salido fortalecidos en muchos casos.

Tribuna de Cheryl Frank, Brittain Ezzes y Mark Casey, gestores de carteras de renta variable de Capital Group, y Damien McCann, gestor de carteras de renta fija de Capital Group.

Past results are not predictive of results in future periods. It is not possible to invest directly in an index, which is unmanaged. The value of investments and income from them can go down as well as up and you may lose some or all of your initial investment. This information is not intended to provide investment, tax or other advice, or to be a solicitation to buy or sell any securities.

Statements attributed to an individual represent the opinions of that individual as of the date published and do not necessarily reflect the opinions of Capital Group or its affiliates. All information is as at the date indicated unless otherwise stated. Some information may have been obtained from third parties, and as such the reliability of that information is not guaranteed.

Capital Group manages equity assets through three investment groups. These groups make investment and proxy voting decisions independently. Fixed income investment professionals provide fixed income research and investment management across the Capital organisation; however, for securities with equity characteristics, they act solely on behalf of one of the three equity investment groups.