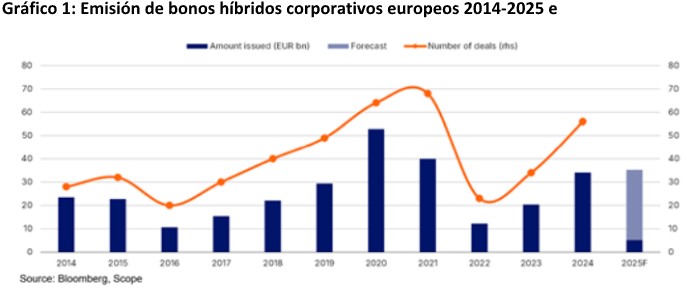

Esperamos que los flujos primarios de bonos híbridos corporativos europeos sigan aumentando este año y superen la oferta de 34.000 millones de euros de 2024, que ya fue un 70% superior a la del año anterior. Enel, ENI, La Poste, Deutsche Lufthansa y el emisor debutante Iren ya han emitido un total de 5.250 millones de euros en bonos híbridos.

Los próximos vencimientos impulsarán la actividad de refinanciación y gestión del pasivo a lo largo del año, mientras que los emisores que pre financien las recompras del próximo año añadirán operaciones a los volúmenes de 2025. En general, el compromiso de los inversores ha sido sólido, aunque con diferenciales reducidos, la demanda de compra ha disminuido en comparación con 2022 y 2023.

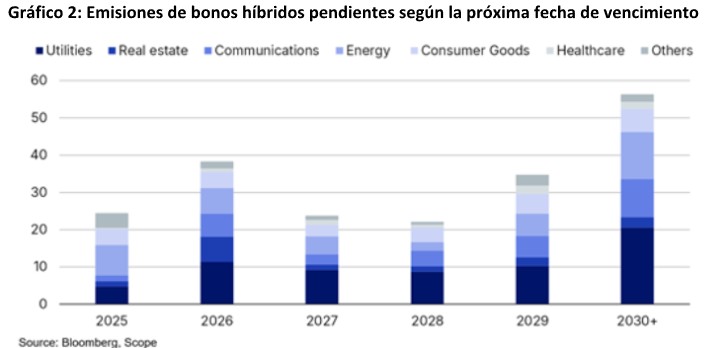

A nivel sectorial, las empresas de utilities con flujo de caja operativo libre negativo seguirán siendo los principales emisores de híbridos para mitigar la creciente presión sobre sus balances debido a sus elevados y crecientes requerimientos de capex.

La emisión de bonos híbridos puede ser un medio importante para aliviar la presión sobre las calificaciones crediticias. Menos presión sobre los balances de las empresas petroleras, de gas y de telecomunicaciones; las inmobiliarias vuelven al mercado Es probable que las empresas de petróleo, gas y telecomunicaciones emitan menos bonos híbridos, ya que suelen contar con grandes colchones y balances más sólidos. Para los operadores de telecomunicaciones, las cargas de capex no suelen fluctuar año tras año, por lo que el flujo de caja operativo suele cubrir sus necesidades de capex.

La refinanciación será el principal motor de la emisión de deuda híbrida en los sectores de petróleo, gas y telecomunicaciones. El sector de telecomunicaciones representó el 14% de las emisiones híbridas europeas en 2024, frente al 26% en 2023. Este descenso respondió exclusivamente a los calendarios de amortización.

En el caso de las empresas de petróleo y gas, su cuota de emisión aumentó por la misma razón, pero es posible que la tendencia no continúe dada la solidez de sus balances. De hecho, esperamos que algunas de estas compañías aprovechen los vencimientos para amortizar los híbridos en efectivo. La mejora de las perspectivas del sector inmobiliario y la reducción del diferencial entre los híbridos y los bonos convencionales han favorecido un mejor entorno para la emisión y refinanciación de híbridos. Algunas empresas inmobiliarias habían optado anteriormente por prorrogar sus híbridos, pero el panorama más positivo y el mayor apetito de los inversores sugieren que más compañías podrían amortizar y refinanciar sus híbridos en las próximas fechas de vencimiento.

Los bonos a 30 años son cada vez más habituales

En cuanto a los plazos, la introducción en EE.UU. y, cada vez más, en Europa de híbridos con vencimientos a 30 años, junto con instrumentos de vencimiento ultralargo o perpetuo, fue impulsada por inversores que buscan evitar el riesgo de extensión. Los bonos a 30 años también ofrecen a las empresas calendarios de pago más manejables, gracias al diferencial favorable de tipos de interés frente a los instrumentos perpetuos.

En 2024, compañías como Bayer, Aptiv, Energias de Portugal, SES, Centrica y BT emitieron bonos híbridos con este vencimiento. En enero de este año, Luftansa también emitió un bono híbrido de 500 millones de euros al 5,25% con vencimiento a 30 años.

Una herramienta para controlar el apalancamiento

La emisión de instrumentos de deuda híbridos permite a las empresas un mejor control sobre el apalancamiento, por lo que seguirán siendo atractivos en comparación con otras opciones, como la reducción de las distribuciones a los accionistas o el escalonamiento de las inversiones a lo largo de varios años.

Los instrumentos de deuda híbrida suelen tener una estructura más compleja que la mayoría de los instrumentos de renta fija e incluyen opciones implícitas. Estas opciones suelen permitir a los emisores amortizar los títulos antes de su vencimiento especificado, evitar un escalonamiento de los pagos de cupones o transformar los títulos en acciones ordinarias. Los instrumentos que solo incluyen una conversión obligatoria al vencimiento, como los préstamos convertibles de los accionistas, no se clasifican como valores híbridos.

Tribuna elaborada por Azza Chammen, analista de Calificaciones Corporativas de Scope Ratings

Por Funds Society, Madrid

Por Funds Society, Madrid