El ánimo de los inversores en los mercados bursátiles estadounidenses ha mejorado drásticamente en los últimos meses, ya que el pesimismo en torno a la retórica arancelaria de la nueva Administración en Washington se ha moderado y ha dado paso a una actitud más expectante. ¿Qué significa esto para las acciones de pequeña capitalización estadounidenses, ahora que la recuperación del mercado está en marcha?.

Sigue habiendo mucha incertidumbre en torno a la política comercial, pero algunos de los peores escenarios parecen ahora menos probables. Incluso si se producen perturbaciones en los datos concretos durante el segundo trimestre (lo que parece probable), los inversores podrían estar más dispuestos a pasar por alto este hecho si continúan los avances positivos en las negociaciones comerciales. Esto podría verse respaldado por la posibilidad cada vez más inminente de recortes fiscales, financiados en parte con los ingresos procedentes de los aranceles.

Los datos sobre la inflación han sido bastante moderados, aunque el impacto de los aranceles aún no se refleja en la mayoría de ellos. Se produjo una gran acumulación de existencias en previsión de la aplicación de los aranceles y las importaciones del segundo trimestre han sido sustancialmente inferiores. Hasta que no se reduzcan los excesos de existencias y se recuperen los volúmenes de importación, seguirá existiendo incertidumbre sobre el impacto de los aranceles en los precios al consumo.

La trayectoria a corto plazo de la economía y los mercados seguirá estando muy influida por cada nuevo acontecimiento en esta guerra comercial, pero los inversores están volviendo a centrar cada vez más su atención en los fundamentos hasta que se presenten pruebas más concretas sobre el impacto económico de la política comercial.

Entonces, ¿es probable que veamos más recortes de tipos?

La economía estadounidense ya se estaba desacelerando antes de las recientes perturbaciones arancelarias, por lo que, incluso en un entorno de política comercial más benigno, la economía estadounidense podría seguir enfrentándose a dificultades.

En caso de una desaceleración más pronunciada o una recesión, creemos que la Reserva Federal de EE. UU. tiene un amplio margen para suavizar su postura monetaria, dado que los tipos de interés oficiales siguen siendo restrictivos, muy por encima del 4 %, pero a los inversores les preocupa que las posibles presiones sobre los precios derivadas de los aranceles limiten la capacidad de maniobra de la Fed.

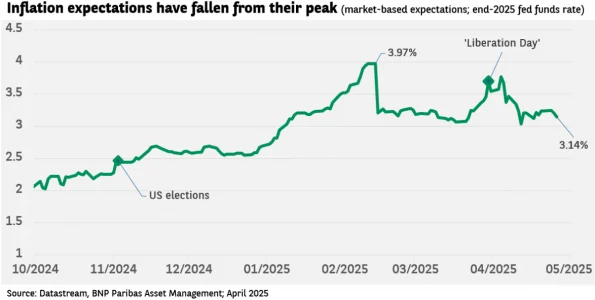

Aun así, es probable que la posibilidad de recortes de tipos por parte de la Fed solo se retrase. Las expectativas de inflación implícitas (según las tasas de inflación de equilibrio a un año) han caído más de un 1,5 %, hasta el 2,6 %, desde su máximo a principios de este año, lo que indica escepticismo sobre la posibilidad de que el aumento de los aranceles provoque una reaceleración significativa de la inflación.

Apoyo prolongado a las empresas de pequeña capitalización

A medio plazo (o a corto plazo si el impacto de los aranceles es menor de lo temido), los factores seculares que observamos para las empresas de pequeña capitalización siguen vigentes.

Tras la reelección de Donald Trump, las acciones de pequeña capitalización estadounidenses repuntaron con fuerza ante las expectativas de que la nueva administración se centraría en revitalizar la actividad industrial nacional y aplicaría políticas favorables a las empresas, como la desregulación y los recortes fiscales. Hasta ahora, las medidas de la nueva administración siguen siendo coherentes con este marco, pero llevará mucho más tiempo que esta tesis se refleje en los datos, incluso si es correcta.

En los últimos dos años, el crecimiento del PIB estadounidense ha sido más resistente de lo esperado, gracias en gran medida al gasto resistente de los consumidores, un mercado laboral saludable y el crecimiento real (ajustado a la inflación) de los salarios.

Sin embargo, muchos aspectos del impulso cíclico han experimentado simultáneamente una prolongada recesión de varios años. La desaceleración en la que nos encontramos ahora puede estar sentando las bases para la recuperación, que los inversores suelen posicionar con varios meses de antelación.

En tal escenario, la tan esperada ampliación del crecimiento de los beneficios y del rendimiento del mercado más allá de las empresas de gran capitalización (tecnológicas) podría estar finalmente al alcance de la mano. La exposición al sector y a la industria de pequeña capitalización está más diversificada que la de las grandes capitalizaciones y su rendimiento está más correlacionado con el impulso cíclico. Los ingresos netos de las empresas de pequeña capitalización han caído más de un tercio desde su máximo en 2022, por lo que hay amplias oportunidades para una recuperación espectacular del crecimiento de los beneficios desde estos bajos niveles.

La bajada de los tipos de interés oficiales, aunque se retrase, debería contribuir a mejorar el estancamiento del crecimiento de los préstamos, reducir la carga fiscal del país, reducir igualmente los gastos por intereses de las empresas (especialmente las más pequeñas) y revitalizar la ya deprimida actividad de fusiones y adquisiciones.

Centrándonos en la innovación en el sector sanitario

Sigue habiendo una gran cantidad de innovación en el ámbito de las empresas de pequeña capitalización, especialmente en el sector sanitario.

Tras toda la secuenciación genética realizada en los últimos años, es probable que algunas de las innovaciones más impactantes provengan ahora de la traducción de ese trabajo en medicamentos durante la próxima década.

Ahora, por ejemplo, diversas técnicas permiten combinar anticuerpos con cargas quimioterapéuticas, así como aprovechar el sistema inmunitario reintroduciendo en el organismo células T modificadas para atacar las células cancerosas.

Los avances en la terapia génica y la edición genética, así como la capacidad de interferir a nivel del ARN, también están creando oportunidades.

Muchos gestores activos de activos de pequeña capitalización estadounidenses han evitado las empresas biotecnológicas en fase inicial debido a su complejidad y a su perfil de rendimiento binario. Nuestra estrategia ha logrado seleccionar a los ganadores de este sector durante la última década y la recuperación continuada de la biotecnología debería beneficiar de manera desproporcionada a la estrategia en relación con sus homólogos.

Las fusiones y adquisiciones en el sector sanitario se han acelerado notablemente en los últimos tiempos, ya que las grandes empresas farmacéuticas con gran liquidez se enfrentan a la expiración de patentes y buscan reponer sus carteras de medicamentos. A menudo pagan primas de adquisición sustanciales.

La combinación de los probables recortes de tipos por parte de la Reserva Federal, el optimismo de los consejos de administración y una cierta estabilidad económica podría dar lugar a fusiones y adquisiciones más dinámicas y generalizadas. Eso supondría otro impulso para las empresas de pequeña capitalización, ya que respalda las valoraciones y abre oportunidades para adquisiciones con primas elevadas en la cartera de nuestra estrategia.

INFORMACIÓN IMPORTANTE

Tenga en cuenta que los artículos pueden contener lenguaje técnico. Por este motivo, es posible que no sean adecuados para lectores sin experiencia profesional en inversiones. Las opiniones expresadas aquí son las del autor en la fecha de publicación, se basan en la información disponible y están sujetas a cambios sin previo aviso. Los equipos de gestión de carteras individuales pueden tener opiniones diferentes y tomar decisiones de inversión diferentes para distintos clientes. Este documento no constituye un consejo de inversión.

El valor de las inversiones y los ingresos que generan pueden subir o bajar, y es posible que los inversores no recuperen su inversión inicial.

El rendimiento pasado no es garantía de rendimientos futuros. La inversión en mercados emergentes o en sectores especializados o restringidos puede estar sujeta a una volatilidad superior a la media debido a un alto grado de concentración, a una mayor incertidumbre por la escasez de información disponible, a una menor liquidez o a una mayor sensibilidad a los cambios en las condiciones del mercado (condiciones sociales, políticas y económicas). Algunos mercados emergentes ofrecen menos seguridad que la mayoría de los mercados internacionales desarrollados.

Por este motivo, los servicios de transacción, liquidación y conservación de carteras en nombre de fondos invertidos en mercados emergentes pueden conllevar un mayor riesgo.

Por Funds Society

Por Funds Society