A pesar de la inestabilidad macroeconómica y geopolítica, la inteligencia artificial, la defensa y la energía han consolidado su liderazgo sectorial. AIS Financial Group analiza por qué estos segmentos han mostrado resiliencia y dónde se sitúan las oportunidades de inversión.

1. Inteligencia artificial: inversiones récord y consolidación del ecosistema

La IA ha sido el principal motor tecnológico del año. Tras la disrupción inicial de la IA generativa, 2025 se ha caracterizado por la aceleración del gasto en infraestructura. El proyecto Stargate, respaldado por el Gobierno de EE. UU. junto con OpenAI, Microsoft, SoftBank y Oracle, representa el mayor esfuerzo de capacidad de cómputo jamás anunciado: 500.000 millones de dólares en cuatro años, equivalentes a añadir diez gigavatios de potencia.

El gasto privado ha seguido la misma dirección.

- Microsoft: 80.000 millones de dólares en infraestructura en 2025 más una partnership adicional con BlackRock por 100.000 millones.

- OpenAI: acuerdo de 300.000 millones con Oracle para adquisición de capacidad computacional.

- Amazon y Anthropic: cada una, 50.000 millones en nuevas instalaciones de IA.

Según UBS, el gasto global en IA alcanzará 375.000 millones en 2025, con previsiones de llegar a 3 billones anuales para 2030. A este dinamismo se suma el crecimiento de ingresos del propio sector: OpenAI podría cuadruplicar facturación este año, mientras que el capital riesgo ha invertido 50.000 millones de dólares en startups de IA generativa solo en el primer semestre, superando todo 2024.

La combinación de capex masivo, expansión de casos de uso y monetización creciente confirma que la IA mantiene un ciclo estructural alcista pese a la volatilidad macro.

2. Defensa y aeroespacial: aumento estructural del gasto militar

La persistencia del conflicto en Ucrania, las tensiones entre Rusia y varios estados de la OTAN, y el incremento del riesgo geopolítico en Asia han impulsado un aumento generalizado del gasto en defensa.

En la cumbre de la OTAN en La Haya, los países miembros reafirmaron el objetivo del 2 % del PIB a partir de 2025 y se comprometieron a elevarlo al 5 % para 2035. Este giro estratégico ha fortalecido de forma inmediata a fabricantes de munición, artillería, sistemas de defensa y, especialmente, a productores de drones y equipos remotos.

La demanda de sistemas autónomos y capacidades ISR (Intelligence, Surveillance & Reconnaissance) continúa al alza, configurando un entorno de crecimiento sostenido para las compañías del sector en 2026 y más allá.

3. Energía: desajustes políticos, presión de la IA y aceleración de la transición

El sector energético ha vivido un año complejo, condicionado por el cambio de rumbo regulatorio en EE. UU. bajo la administración Trump y por la necesidad global de reforzar la seguridad de suministro.

Aunque se flexibilizaron regulaciones ambientales y se reabrieron tierras federales para producción fósil, 2025 ha sido excepcional para las energías limpias. Las razones son estructurales:

- Crecimiento del consumo eléctrico debido a la expansión de centros de datos de IA.

- Incentivos gubernamentales a la autonomía energética.

- Liderazgo de China, responsable de un tercio de la inversión mundial en renovables.

La Agencia Internacional de la Energía estima que las inversiones en energía limpia alcanzarán los 2,2 billones de dólares en 2025, más del doble que las destinadas a combustibles fósiles. La tendencia refuerza al sector eléctrico y a las compañías vinculadas a generación, transmisión y almacenamiento.

Solución de Inversión

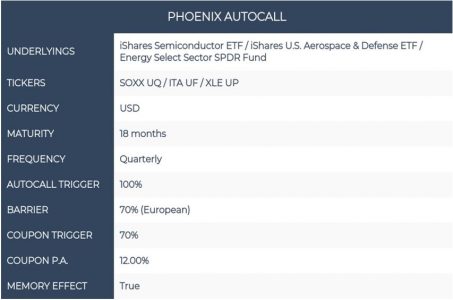

Con el objetivo de capturar este potencial, AIS Financial Group presenta una solución estructurada que permite exponerse de manera diversificada a tres sectores estratégicos —inteligencia artificial, defensa y energía— a través de los ETFs SOXX (semiconductores), ITA (aeroespacial y defensa) y XLE (energía).

Phoenix Autocall:

Un Phoenix Autocall es un producto financiero estructurado que combina el pago periódico de un cupón con la posibilidad de una cancelación anticipada, manteniendo a la vez un nivel de protección parcial del capital frente a movimientos adversos del mercado.

Cada trimestre, el producto observa el comportamiento del Worst Of de los tres ETFs subyacentes. Si este se sitúa en o por encima del 100 %, la nota se rescata anticipadamente y el inversor recibe el 100 % del capital más el cupón correspondiente. Si el Worst Of se mantiene entre el 70 % y el 100 %, el producto continúa hasta la siguiente observación y se abona el cupón. En caso de que caiga por debajo del 70 %, el cupón no se paga, pero queda almacenado en memoria para abonarse en cuanto las condiciones vuelvan a cumplirse.

A vencimiento, si el Worst Of está por encima del 70 %, el inversor recibe el 100 % del capital invertido más todos los cupones acumulados en memoria. Si, por el contrario, el peor de los subyacentes cierra por debajo del 70 %, el capital reembolsado reflejará el nivel final del activo con peor comportamiento, y no se pagarán cupones.

En un entorno marcado por tensiones geopolíticas y cambios regulatorios, la IA, la defensa y la energía han mostrado fortaleza estructural respaldada por flujos de capital, aumento del gasto público y crecimiento de la demanda eléctrica. El Phoenix Autocall ofrece una exposición técnica y equilibrada a estas tendencias mediante una estructura con potencial de ingresos y protección parcial.