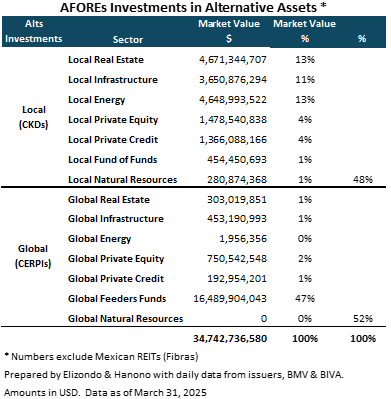

Al 31 de marzo, las AFOREs administran 354.080 millones de dólares, de los cuales aproximadamente 30.628 millones están invertidos en activos alternativos, lo que representa el 8,6% del total de activos bajo gestión a valor de mercado. Estimaciones propias indican que el 48% de estas inversiones son locales y el 52% corresponden a vehículos globales.

Si se considera el capital comprometido, la exposición a alternativos alcanza el 19,9%, acercándose al límite regulatorio, que varía entre 10% y 20% por SIEFORE (ver Límites de inversión de las AFOREs). Esto implica que, en términos generales, las AFOREs operan cerca de su tope permitido.

En cuanto a la composición sectorial, las AFOREs han buscado diversificar entre inversiones locales y globales. A nivel local, destacan los sectores de bienes raíces y energía, cada uno con un 13% del portafolio alternativo, seguidos por Infraestructura con 11%. A nivel global, la estrategia predominante ha sido canalizar recursos a través de vehículos tipo feeder funds, los cuales representan el 47% de la exposición global, facilitando así la asignación diversificada con múltiples gestores internacionales.

La autorización de un 10% adicional otorgada en octubre pasado (ver el boletín de prensa) aún no ha sido reglamentada para su aplicación, por lo que no está definido si se destinará a inversiones locales, internacionales o si estará vinculado a sectores específicos. Este escenario ha reactivado el debate sobre la conveniencia de mantener límites generales o incorporar límites sectoriales dentro del régimen de inversión de las AFOREs.

En América Latina, la discusión entre límites generales y sectoriales es constante entre reguladores, fondos de pensiones y gestores. Mientras que los límites generales establecen un tope máximo global (por ejemplo, 20% en activos alternativos), los límites sectoriales fijan umbrales por sector, como infraestructura, energía o bienes raíces, con el objetivo de evitar concentraciones excesivas, mejorar la gestión de riesgos regulatorios y facilitar el monitoreo.

Sin embargo, estos techos específicos también pueden limitar la capacidad de capturar oportunidades en sectores con mejor desempeño y llevar a una subutilización del límite global si ciertos sectores ya alcanzaron su tope, mientras otros aún tienen espacio.

En LatAm, la tendencia ha sido hacia una mayor flexibilidad regulatoria para facilitar la inversión en alternativos. Chile y Colombia delegaron en las AFP la responsabilidad de evaluar riesgos, mientras que Perú mantiene límites generales y México opera sin restricciones sectoriales, hasta el momento. Este enfoque ha impulsado el crecimiento de portafolios alternativos.

El diseño final del nuevo límite, ya sea general o sectorial, marcará el rumbo de las futuras asignaciones en alternativos por parte de las AFOREs. Una definición clara y funcional será clave no solo para fortalecer la diversificación, sino también para ampliar el acceso a vehículos globales, sectores emergentes y nuevas estrategias que generen valor de largo plazo para los trabajadores.

En un entorno global más complejo y volátil, el régimen de inversión de las AFOREs debe evolucionar con visión estratégica.

Por Funds Society, México

Por Funds Society, México