La regulación que afecta a los asesores financieros, la situación de los mercados y algunas ideas de inversión: fueron los temas centrales de la reunión de trabajo celebrada por Aseafi el pasado 21 de abril en Barcelona, inaugurada por su presidente, Carlos García Ciriza, que anunció los datos de una radiografía sobre el sector que se presentarán en el próximo congreso de finales de junio en Madrid.

La regulación fue tema central del evento, en el que Ana Martínez-Pina, socia de Regulatorio-financiero GA_P y Cristina Esteban, Legal Associate GA_P, desglosaron cinco aspectos a tener en cuenta a lo largo del año, porque, pese a la senda de simplificación tomada, ésta conlleva modificar muchas de las normas actuales. RIS, ya en estado avanzado; un anteproyecto de ley que modifica la Ley de Mercados de Valores y Servicios de Inversión y otras leyes que regulan las IICs y sociedades cerradas; DORA; las últimas comunicaciones de la CNMV para combatir el fraude; y la ley de finales de 2025 de atención a la clientela fueron sus focos de análisis.

Las cinco claves regulatorias de 2026

Con respecto a RIS, cuyo texto final fue acordado el pasado 18 de marzo aunque aún no está publicado, Esteban destacó los plazos: 30 meses para su aplicación desde el momento de la publicación y 24 meses para la transposición entre los estados miembros. “Los minoristas siguen enfrentando barreras como información poco clara, baja confianza o altos costes (más del 17% de los ahorros de los hogares en Europa están invertidos en mercados financieros vs el 43% en EE.UU.): la RIS persigue proteger al inversor, darle mayor capacidad de decisión, aumentar la confianza y mejorar la competitividad de los mercados financieros en Europa”, explicó.

Aunque la Comisión en un primer momento tuvo un enfoque más restrictivo en aspectos como los incentivos (los prohibía), ahora se apuesta por una versión final más equilibrada, que introduce mayor flexibilidad pero con exigencias, como el value for money (no solo basta con diseñar productos sino demostrar que los costes están justificados en relación con los beneficios y no solo los financieros sino también sobre la diversificación o sostenibilidad, de forma que si el producto no lo justifica no se podrá comercializar). También la experta destacó otros puntos esenciales como el nuevo test de incentivos (con foco en el conflicto de interés y de forma que éstos solo se admitirán si aportan beneficio al cliente y son proporcionales y se basan en criterios objetivos y verificables, además de la prohibición expresa de los sistemas de remuneración vinculados al volumen de ventas), el refuerzo del principio de actuar en el mejor interés del cliente (no solo hay que ofrecerle los productos adecuados sino aquellos que eviten costes innecesarios) y también se relajan los requisitos para ser cliente profesional. Además de la introducción de un test simplificado para productos no complejos.

Martínez-Pina se centró en tres directivas que buscan la simplificación y que afectan a la ley que regula las IICs de tipo abierto, las de capital riesgo y las de gestión cerrada, además de la ley de mercados de valores y servicios de inversión. “El objetivo es financiar a las empresas europeas, en particular a las pymes y potenciar los mercados, la modificación del funcionamiento de las infraestructuras, las cámaras de contrapartida central, los depositarios de valores… se trata de agilizar las negociaciones en bolsa y aumentar la competitividad europea, siempre velando por la protección del inversor”, explicó. Además de las modificaciones en infraestructuras de mercado, en las gestoras de fondos destacó el refuerzo del análisis (su exigencia de imparcialidad, que sean claros y no engañosos, cumpliendo el código de conducta publicado por ESMA y su potencial patrocinio, atribuyendo a la CNMV competencias supervisoras y sancionadoras). Para dinamizar la actividad de las gestoras, abiertas y cerradas, se aumenta su capacidad y las actividades que pueden llevar a cabo -como la administración de índices de referencia o la ampliación de los servicios accesorios a los fondos que gestionan, y administración de créditos si la gestora está autorizada para gestionar fondos alternativos, en las abiertas; y más servicios accesorios, y la administración y concesión de créditos por cuenta de las entidades que gestionen, en las cerradas-. Se incorporan también los FILPE (cerrados o abiertos) a la ley de IICs o de sociedades cerradas y se otorga a la CNMV más competencias sobre herramientas de liquidez, de forma que podrá suspender reembolsos y gestionar la liquidez de los fondos.

En 2026, también DORA está sobre la mesa con un componente tecnológico y de ciberseguridad, pero también de gobierno corporativo y gestión de riesgos y dependencia de proveedores terceros de servicios de tecnología: “Hay que demostrar los procedimientos con los datos y cómo se gestionan los riesgos en la práctica”, explicó Esteban, citando la guía operativa de la CNMV para presentar reportes. Sobre las recientes comunicaciones de la CNMV para combatir el fraude financiero, Martínez-Pina apeló a los tres comunicados de la CNMV dirigidos a tal fin: una guía sobre la persuasión digital para los inversores –actualmente hay prácticas distintas de las habituales que pueden llevar a que los inversores no inviertan adecuadamente, o a pérdidas, y la CNMV identifica algunas de ellas-; otro estudio sobre inteligencia artificial -sin supervisión humana puede ser engañosa-; también ha revisado la actividad de los influencers financieros (a veces emiten recomendaciones sin cumplir la normativa de abuso de mercado y personalizadas, sin tener autorización para asesorar). “La CNMV evitará que los fininfluencers se entrometan en la actividad de asesoramiento financiero”, aseguró la experta.

El quinto punto fue la nueva ley de atención a la clientela, de octubre de 2025, que obliga a revisar la profundidad de cómo se gestiona la relación con los clientes en materia de reclamaciones y quejas, basada en la accesibilidad, la igualdad de trato y la no discriminación y atención personalizada. “Un pilar es la accesibilidad y personalización; otro es que se exige atención humana en el canal telefónico, y atención en menos de tres minutos; y el refuerzo de la multicanalidad. Son obligaciones de información y transparencia a tener en cuenta”, afirmó.

Contexto geopolítico: ¿un cambio estructural para la inversión?

Tras el repaso regulatorio, Jaume Puig, director general del Grupo GVC Gaesco, hizo un resumen de la situación geopolítica, antes de dar paso a la mesa sobre ideas de inversión y mercados. Habló de los precios del petróleo, señalando un rango ideal de entre 80 y 105 dólares. Sobre el crecimiento se mostró confiado en que se situará por encima del 3%, como pronostica el FMI a pesar de sus recientes bajadas, pues, para afectar a los beneficios empresariales, tendría que crecer menos del 1,5-1,6%. Por eso, dijo, en su entidad aprovechan oportunidades de compra en este escenario. Puig destacó la cautela del inversor (el año pasado sacó dinero de fondos de renta variable) pero sobre todo de las empresas, que invierten en capex con moderación –con la única excepción de los data centers-.

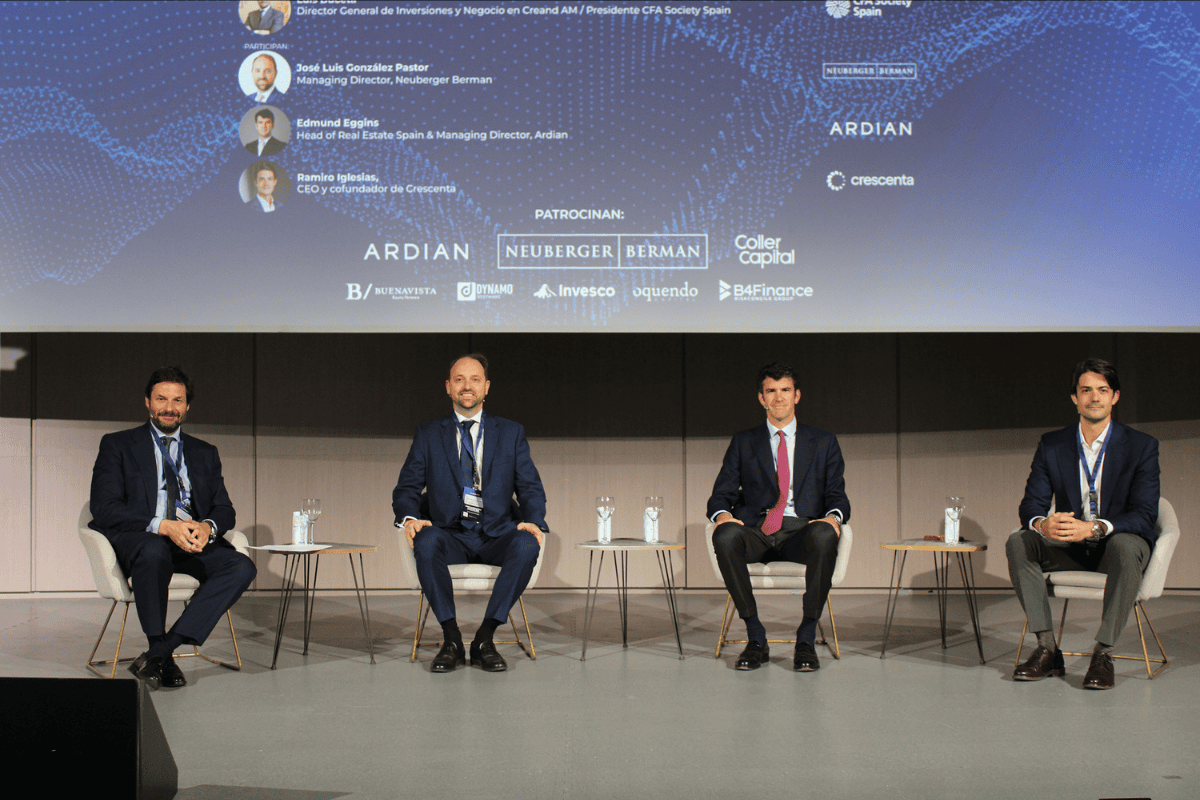

En la mesa de posicionamiento estratégico ante el actual entorno de mercado, moderada por David Levy, socio fundador de DiverInvest EAF, se planteó un entorno con “cisnes negros” cada 5-10 minutos en lugar de cada 5-10 años, preguntándose sobre un cambio estructural en el entorno o solo un escenario con mucho ruido. Félix de Gregorio, Business Development Manager de Nordea AM, considera que no hay disyuntiva: “Es cierto que el mercado cada vez parece absorber mejor los shocks, cada vez más frecuentes”, pero también reconoció que “estamos ante un cambio estructural que en parte viene reflejado en esa mayor frecuencia de cisnes negros, una estructura geopolítica más fragmentada, el uso de la energía como arma económica más intensa y un nivel de incertidumbre generalizado magnificado por el tema tecnológico”, lo que dibuja un nuevo escenario para los inversores. En su opinión, es importante no caer en la complacencia de pensar que cada vez que haya un acontecimiento negativo en tres-cuatro semanas el mercado va a superarlo: “Hemos vivido dos años bajistas y puede llegar a suceder y hay que preparar las carteras, buscar mayor diversificación real, calidad y flexibilidad para adaptarse”.

Álvaro Bárcena Soto, Sales Manager, Fidelity International, hizo un recordatorio sobre un entorno más frágil y dependiente de la oferta sobre todo en momentos de shocks energéticos. «No es ruido, sigue el riesgo en el mercado a través de inflación, políticas monetarias y crecimiento”, dijo, aunque descarta un cambio estructural total que obligue a redefinir las carteras. Por eso defendió un posicionamiento más neutral, con un mercado aún frágil a noticias, pero sin salir del mismo: “Hemos reducido riesgo y queremos ganar en flexibilidad; no entrar en pánico pero sí tener una prudencia activa”.

Sobre activos refugio en este entorno, De Gregorio reconoció que los tradicionales han perdido ese estatus y destacó el funcionamiento de algunos segmentos en renta fija, como los covered bonds o cédulas hipotecarias, aunque “el refugio verdadero lo consigues al construir una cartera bien diversificada, que contenga componentes que descorrelacionen entre sí, y no es tan fácil. La descorrelación es un bien escaso”, aseguró. Para Fidelity el oro ha tenido comportamientos muy desiguales y lo que sí ha funcionado es la liquidez real para aprovechar cuando haya oportunidades, estrategias con retornos no tan direccionales al mercado y commodities como energía, ofreciendo cobertura real a la inflación y los riesgos geopolíticos. “Una cartera sólida ahora tiene que tener cuatro cosas: liquidez para tener opcionalidad; activos reales, commodities, infraestructuras e industria; firmas que ofrezcan crecimiento con calidad, es decir, empresas con poder de fijación de precios y ganancias estables -por ejemplo calidad vía dividendo-; y estrategias de retorno absoluto no direccionales al mercado, con beta cero, para aportar descorrelación.

Álvaro Ramírez CAIA, Client Advisor, JP Morgan, habló de la importancia de buscar descorrelación sobre todo cuando los mercados bajan y destacó «la importancia, en el contexto actual, de aportar diversificación a las carteras”. “En JP Morgan buscamos obtener presencia en aquellas compañías donde pensamos que hay oportunidades”, añadió.

Ideas de inversión

Los expertos presentaron tres ideas de inversión: De Gregorio presentó el fondo Nordea 1 Empower Europe Fund, lanzado en junio del año pasado, un vehículo temático europeo que trata de aprovechar tres pilares que conforman una parte sustancial de la transformación en Europa: la independencia y la eficiencia energética, la reindustralización o el reshoring y la defensa y ciberseguridad. En Fidelity presentaron el Fideliy FUnds-Global Industrials Fund, ideal para los próximos años de dispersión y en los que las oportunidades estructurales son cada vez más importantes, pues invierte en cómo el mundo se construye, en materias primas, metales minería, cobre, oro; en energía, y en empresas industriales, “temáticas que van a definir el mundo en los próximos 10 años”. Por parte de JP Morgan AM se presentó el fondo Europe Dynamic Fund, que invierte en empresas europeas de múltiples capitalizaciones.

El evento cerró con la presentación de Flavio Rossetti, Regional Consultant, Bitwise Europe, gestora de criptoactivos, que presentó la propuesta de la compañía, basada en ETPs de criptomonedas respaldados por las mismas. Se trata de productos cotizados en las principales bolsas europeas que ofrecen la ventaja del acceso y también el nivel de protección -al contar con el respaldo físico de la criptomoneda, que se guarda en un monedero digital y con servicio de almacenamiento en frío-, y sin políticas de préstamo. En EE.UU. la gestora cuenta con ETFs, permitidos por la regulación, mientras en Europa su oferta se basa en 16 ETPs de bitcoin y cestas de diversas criptomonedas.

“El pilar más importante para el bitcoin es su escasez: hoy hay 20 millones en circulación pero la blockchain está programada para tener un máximo de 21, así que la escasez del activo es clave”, recordó, por lo que se le conoce como oro digital. También recordó que a largo plazo desde 2009 hasta hoy no ha tenido una correlación con los mercados financieros tradicionales y a corto plazo, sin embargo, bastante fuerte con el Nasdaq y los títulos tecnológicos. “El bitcoin está correlacionado positivamente a la liquidez global y negativamente al dólar: así que si miramos el nivel de liquidez global tenemos una llave para su análisis”, recordó también. Tras las últimas caías, aunque con mejores rendimientos que algunos otros mercados tradicionales tras la guerra, cree que hay una oportunidad. “Bitwise ha construido índices para comprender relación entre demanda y oferta de cripto y para ver el sentimiento de mercado: hemos visto un sentimiento muy negativo y bajista extremo pero la demanda institucional se ha recuperado desde el inicio de la guerra. Los inversores a largo plazo más débiles han liquidado sus posiciones, y los más fuertes han empezado a comprar más y consolidar sus posiciones”, explicaba.

Por Funds Society, Madrid

Por Funds Society, Madrid