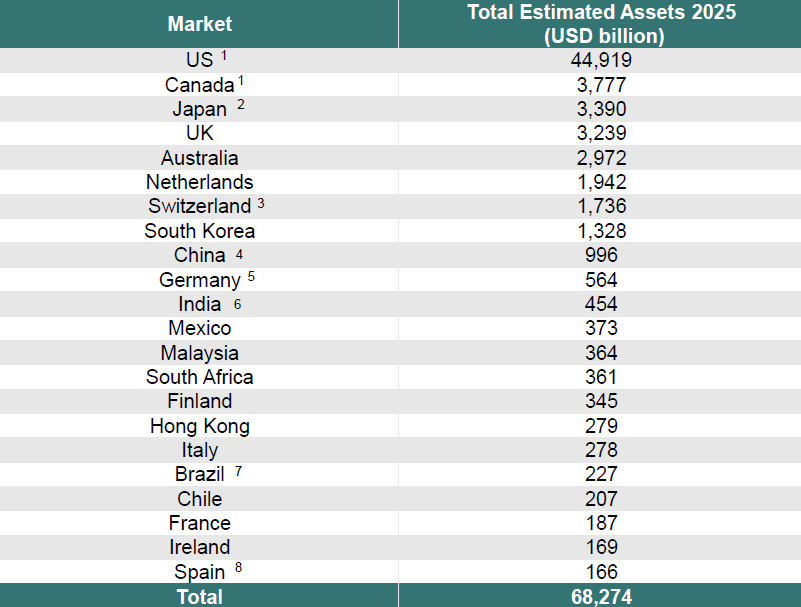

Los activos globales de pensiones alcanzaron un récord de 68,3 billones de dólares en 2025, tras crecer un 9,6% interanual. Este crecimiento estuvo liderado por el avance de los planes de aportación definida, según el último Global Pension Assets Study del Thinking Ahead Institute (TAI), promovido por WTW. El año 2025 mostró una recuperación sostenida en los mercados globales con un fuerte sentimiento inversor y una volatilidad relativamente contenida, que culminó en la creación de 6 billones de dólares en valor de activos de pensiones.

“2025 mostró ganancias generalizadas en los mercados globales, con la mayoría de las principales clases de activos ofreciendo retornos positivos. Las acciones tuvieron un rendimiento especialmente bueno, mientras que la renta fija también registró ganancias a la luz de los recortes globales de tasas y el estrechamiento de los diferenciales de crédito. Las perspectivas para 2026 probablemente estarán determinadas por decisiones políticas, innovación tecnológica y dinámicas globales cambiantes. El apoyo fiscal y la inversión relacionada con la IA deberían seguir siendo impulsores importantes del crecimiento. Las tendencias de inflación y las acciones de los bancos centrales serán clave, particularmente en EE.UU., donde el fuerte gasto de capital y la política fiscal de apoyo pueden seguir impulsando el crecimiento y mantener los rendimientos relativamente elevados», explica Jessica Gao, directora del Thinking Ahead Institute.

Según su opinión, ahora más que nunca, adoptar un enfoque que siga las directrices del Total Portfolio Approach (TPA) es importante porque el entorno de inversión es más incierto, complejo e interdependiente que los modelos de gobernanza en los que muchos fondos han confiado. «El cambio tecnológico, así como los riesgos políticos y sistémicos más prominentes, exigen marcos que puedan operar con menos certeza y una estabilidad de modelo más débil. El TPA aborda esto al permitir decisiones más rápidas y coordinadas respaldadas por mejores datos, tecnología y una perspectiva organizacional amplia”, concluye la experta.

Visión por regiones

De los siete principales mercados globales de pensiones –EE.UU, Canadá, Japón, Reino Unido, Australia, Países Bajos y Suiza– los planes de aportación definida ahora constituyen el 63% de todos los activos, con Australia y EE.UU. fuertemente inclinados hacia este tipo de asignación con un 90% y 72%, respectivamente, seguidos por Canadá con un 44%.

Durante los últimos 10 años, los tres mercados con mayor peso en aportación definida han visto un crecimiento superior al promedio, con Australia creciendo un 6,6% anual, EE.UU. un 7,7% y Canadá un 5,3%. Dentro de los 22 principales mercados analizados, Corea del Sur, Suiza y Hong Kong crecieron más del 8% anual durante la última década. Por su parte, EE.UU. sigue siendo el mayor mercado individual de pensiones, constituyendo ahora el 66% del Top 22 a nivel mundial. Canadá, por su parte, ha superado por primera vez a Japón para convertirse en el segundo mayor mercado, debido a un crecimiento interanual del 12%.

Por el contrario, en España, los activos de pensiones alcanzaron en 2025 los 166.000 millones de dólares, apenas un 0,2% del total del Top 22, manteniendo al país en la última posición del ranking. La proporción sobre el PIB sigue siendo reducida (sobre el 8%), evidenciando la fuerte dependencia del sistema público y el escaso desarrollo de los pilares complementarios. Aunque los activos crecieron a un ritmo del 3,9% anual entre 2015 y 2025, la evolución estructural sigue detrás de otros mercados comparables.

“El estudio muestra a España como un mercado con amplio margen de crecimiento en volumen. Para ello, será clave reforzar el papel de los sistemas complementarios y acelerar su desarrollo con incentivos adecuados, así como una mayor implicación de empresas y trabajadores. Solo así podremos aspirar a un sistema más sostenible, competitivo y alineado con los estándares internacionales”, apunta Raúl Mateos, director de Investments en WTW España.

Observando los siete mayores mercados, durante los últimos 20 años, la asignación general a renta variable ha caído nueve puntos porcentuales, hasta el 48% del total de activos, mientras que los bonos y otras clases de activos han subido 3% y 6%, respectivamente, hasta el 31% y el 19% del total. La asignación agregada actual se parece más a la de hace 15 años.

Por Funds Society, Madrid

Por Funds Society, Madrid