Tras unos años de “fatiga regulatoria”, nos encontramos ahora con un marco de simplificación normativa, entendida desde Bruselas como una regulación más pausada y ordenada (más que como una desregulación), que tiende a buscar normas más racionales y que ataquen cuestiones donde haya necesidades reales de cambiar las cosas y mejorarlas. Un marco, no obstante, en el que las normas que afectarán la labor de los asesores financieros seguirán cambiando, sobre todo en el marco de RIS -la estrategia de inversión minorista- y de SIU (unión de ahorros e inversiones).

De ahí el repaso que hizo Maite Álvarez, Asociada Principal finReg360, en el III Foro de Agentes de Caser AF. “Se tiende a la simplificación, pero existen puntos donde se considera que es necesario actualizar las normas existentes, como en el caso de la RIS”, o las oportunidades que traerá SIU; y eso seguirá marcando la agenda de los asesores.

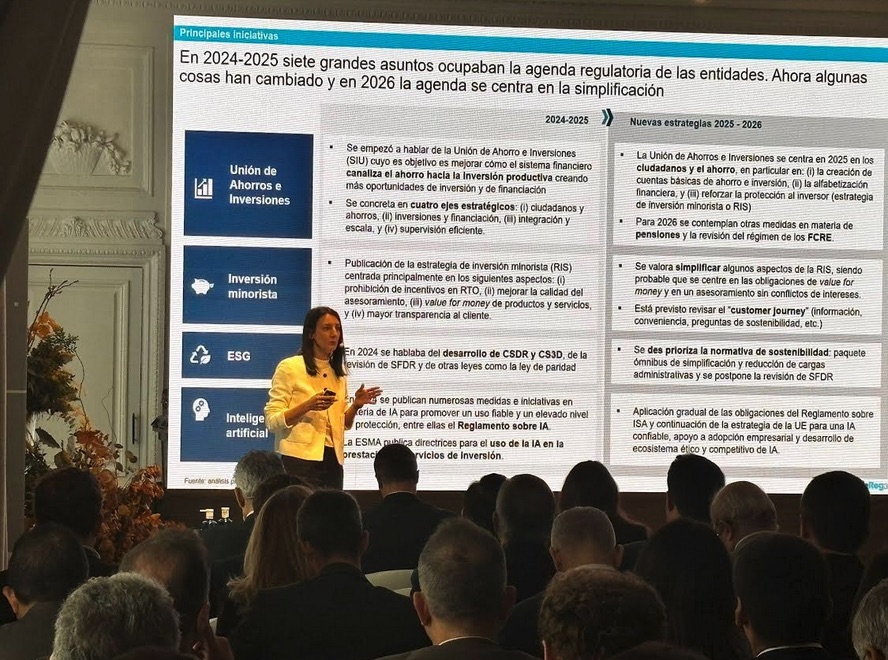

SIU y la cuenta de ahorro europea: el foco en la fiscalidad

En primer lugar, SIU busca mejorar la participación del inversor minorista en los mercados de capitales, es decir, su acceso a buenas oportunidades y que, a su vez, esto se traduzca en la posibilidad de otorgar una mayor financiación a empresas europeas en materias como sostenibilidad o digitalización. La idea es también aumentar la eficiencia de los mercados financieros europeos, ahora menos competitivos que otras jurisdicciones, y terminar con la fragmentación en la supervisión. La última iniciativa de la propuesta es la implementación de las cuentas de ahorro e inversión europeas, cuentas básicas que funcionan en jurisdicciones como Reino Unido o Suecia para las que la Comisión ha publicado recomendaciones para su implementación por parte de los gobiernos.

Pero para que funcionen hay un requisito claro: «Su éxito estaría en la fiscalidad, pero hay que pensar cuál tenemos en España, por ejemplo, con los cambios de los últimos años en los planes de pensiones, individuales, con cada vez menos beneficios. No sabemos cómo se implementaría una cuenta así”, decía, crítica, Álvarez. En su opinión, la iniciativa «no deja de ser buen idea, pero depende totalmente del tratamiento fiscal que los estados le quieran dar. Desde la Comisión se sugiere o recomienda que se puedan establecer deducciones en la base imponible, tipos reducidos, diferimientos en el pago… u otros beneficios para hacerla atractiva”.

Dicha cuenta está pensada para un cliente muy retail y con bajo patrimonio, un ahorrador que no ha dado el paso aún a inversor, y no tanto para clientes de banca privada pero, dijo la experta, si se aprueba, “será un instrumento muy interesante”. Porque se trata de un envoltorio en el que tendrán cabida diferentes productos y que facilitarán la participación del minorista en los mercados. “Cualquier entidad autorizada para prestar servicios de inversión podrá distribuirlas -sin ser necesario prestar un servicio de asesoramiento, es decir, vía GDC o pura comercialización-; no requiere un importe mínimo de inversión; tendrá portabilidad -es decir, se podrá trasladar de una entidad a otra-; contará con costes limitados asociados a ella; y la contratación podrá ser presencial u online y deberá ser fácil, sencilla y accesible a cualquier inversor”, enumeró Álvarez. De momento, podrán conformarla activos como acciones, bonos y fondos UCITS, excluyendo productos de mayor complejidad, y sus costes deberán ser proporcionados, y la portabilidad limitada a costes administrativos.

RIS: value for money y asesoramiento reforzado

Por otro lado, no puede olvidarse la RIS, que busca la participación del minorista en los mercados pero con normas más dirigidas a su protección y confianza, y medidas relevantes como las obligaciones de value for money –obligaciones para las ‘fábricas’ de asegurar, antes de lanzar un producto, que los costes y las rentabilidades son adecuados y proporcionan valor- o de refuerzo del servicio de asesoramiento. Sobre este último punto, se trata de asegurar que se asesore sobre una amplia gama de productos y se limite el asesoramiento puntual sobre un único producto que ha permitido a muchas entidades actuar como comercializadores, sin tener gama de terceros. Como requerimiento adicional no bastará con recomendar dentro de una gama de productos idóneos sino que se buscará que el cliente tenga el más eficiente, planteando la eficiencia en términos de costes (es decir, dentro de los idóneos, el más barato). “Esperamos que no sea así y que entren en juego otros factores cualitativos, pero será un punto clave que redefinirá el servicio de asesoramiento”, dijo la experta, que también descartó que la Comisión se eche para atrás con el value for money, una norma muy criticada. “La RIS está aún en debate en la UE, no hay un texto cerrado y son inciertos los requerimientos finales, así que, aunque puedan llegar normas más descafeinadas, tendremos nuevos requisitos en 2026 o 2027”.

En opinión de la experta, y frente a las propuestas más exigentes de la Comisión y más suaves de Consejo y Parlamento, en este espíritu de simplificación podrían salir adelante textos más en la línea del Consejo, un término medio. Así, se descuenta que la prohibición de incentivos en RTO –en todo lo que no sea distribución asesorada- se retire o al menos, se posponga, si bien la Comisión denuncia que hay conflicto de interés porque se distribuyen no los productos más adecuados, sino los que mejor remuneran. También se esperan refuerzos en las medidas en torno al aumento de la calidad del servicio prestado, con productos de terceros, herramientas comparativas y probables adiciones. Además, se busca centrar el asesoramiento en los clientes, pensado en sus necesidades y posicionándolo más cerca de la planificación financiera que de asesoramientos puntuales monoproducto que se producen en las grandes redes bancarias: “Se pedirá asesorar sobre una amplia gama de productos que permita responder a necesidades del cliente; parece que no tendrá que ser de terceros y que podría construirse con producto propio pero tendrá que cubrir las necesidades que un cliente pueda tener”. Y, entre los productos idóneos, habrá que recomendar el más eficiente para el cliente, en términos de costes y rentabilidad.

En el value for money, y más allá de las obligaciones de producto, también se trasladará al servicio, lo que afecta a los asesores (por ejemplo, se prohibirá cobrar en otras partidas, como la custodia de IICs, lo que se deja de ingresar por retrocesiones). En producto, las gestoras y entidades tendrán que asegurar, antes de lanzar uno nuevo, que da valor al cliente, comparándolo con los pares en el mercado, sus costes y rentabilidades y aquellos que queden fuera de las horquillas, para mantener precios, tendrán que justificarse porque, de otro modo, se considerará que no ofrecen valor. La buena noticia es que la forma de comparación no serán benchmarks de ESMA o la CNMV, sino que podrán hacerlo las propias entidades de forma interna.

La RIS también conllevará un refuerzo de la norma de información, conveniencia e idoneidad. “No sabemos cómo acabará porque en paralelo hay una consulta sobre ‘customer journey’ –o recorrido del cliente en la prestación del servicio-, donde se quiere simplificar todo lo posible, para evitar que las preguntas de los test susciten rechazo por su complejidad a la hora de invertir. Está previsto reformular todo esto”, añadió Álvarez.

Normativa de sostenibilidad e IA

Desde finReg 360 también analizaron otras cuestiones relevantes para los asesores, como la normativa de sostenibilidad, intensa en últimos años pero frenada con la simplificación con el paquete ómnibus, que reducirá y pospondrá las obligaciones de sostenibilidad de las empresas, sobre todo en materia de reporting y planes de transición de reducción emisiones. Desde el despacho advierten de que la norma va más dirigida a las empresas que a entidades financieras, que tienen que seguir aplicando la normativa de divulgación –y preguntar, como parte de MiFID, a los clientes por sus preferencias-, pero se paraliza la clasificación de productos financieros sostenibles (ahora se habla de fondos artículo 8 o 9, más a efectos informativos para los inversores pero no tanto conforme a las características del producto). “Se estaba trabajando en reformular esta clasificación para focalizarla en los productos que financian la transición y eso sí se paraliza”, explicó.

Sobre la inteligencia artificial y su regulación para controlar los riesgos de privacidad o seguridad, se mostró positiva: “Vemos la IA más como herramienta y oportunidad de mejorar la eficiencia y no tanto como una carga regulatoria para las entidades financieras”, indicó.

El papel de los seguros en la planificación fiscal

Por su parte, Cristina Mayo, socia de fiscal en finReg360, analizó las implicaciones fiscales y regulatorias más recientes para la actividad de asesoramiento patrimonial, destacando el valor que ofrecen productos seguro-inversión como los unit linked para la planificación sucesoria y la optimización de la fiscalidad individual.

En el mismo sentido, profundizaron en las ventajas que ofrecen los PIAS (planes individuales de ahorro sistemático) para acumular capital a largo plazo con el que crear un sistema de rentas que complementen la pensión con una fiscalidad atractiva.

Por Funds Society

Por Funds Society

Por Alicia Miguel Serrano

Por Alicia Miguel Serrano