Más de dos años después de su implantación, existe unanimidad al considerar que, pese a los loables objetivos que persigue, MiFID II no ha traído solamente consecuencias positivas a los mercados y al sector de la gestión y la inversión. “MiFID II ha roto cosas que funcionaban bien y esas cosas se deberían revertir cuanto antes”, decía Jorge Yzaguirre, presidente IEAF-FEF, en el marco de un debate, moderado por el despacho finReg360 y celebrado ayer, en el que se hizo una revisión de posibles modificaciones que se harán a MiFID II.

Algunas de esas modificaciones pasan por revisar el régimen de incentivos, limitar los efectos negativos que está teniendo el unbundling, flexibilizar las obligaciones para los clientes profesionales y también el acceso a productos para los inversores retail (en materias como el capital riesgo o productos considerados ahora complejos), así como revisar temas de infraestructura de los mercados que no están funcionando como sería deseable.

Revisión de los incentivos

Con el régimen actual, los incentivos se permiten en algunos casos (en servicios fuera del asesoramiento independiente o la gestión discrecional de carteras) y siempre bajo una serie de supuestos que garanticen que se está elevando la calidad del servicio prestado, pero esto podría cambiar. En concreto, la CNMV, el supervisor de mercados español, se muestra abierta a un debate sobre su prohibición total mientras Inverco ofrece numerosos motivos en contra.

“La CNMV está abierta a que se produzca el debate sobre la prohibición de los incentivos, pero únicamente sería tras un análisis profundo de sus posibles efectos y teniendo en cuenta las peculiaridades de los modelos de distribución de los distintos mercados, porque hay conciencia de que existe esa singularidad”, explicaba Víctor Rodríguez Quejido, director general de Política Estratégica y Asuntos Internacionales de la CNMV. “Estamos abiertos al debate tras un intenso estudio de las consecuencias que tendría la prohibición en los modelos de distribución y en los inversores. Solo hemos visto cómo ha funcionado el modelo en Reino Unido y Holanda y ahí vemos efectos que son diversos (los reguladores dicen que ha funcionado bien pero hay estudios que dicen que el asesoramiento ha descendido). Aún no está maduro el debate para poder proponer la prohibición”, añadía. “También en caso de debate, debe ser un paquete conjunto: no se pueden prohibir los incentivos en productos de inversión y no prohibirlos en productos de inversión basados en seguros, por ejemplo. Hay que evitar el arbitraje regulatorio”, insistía.

Para el experto, y aunque en el mundo de los principios es difícil oponerse a un cobro explícito de comisiones, a veces lo que tiene poco reproche conceptual trae consigo consecuencias no deseadas y eso hay que evitarlo. “ESMA es partidaria de que la Comisión Europea debe evaluar el efecto de MiFID II en los modelos de distribución de productos al inversor retail, analizar los efectos de una potencial prohibición y pensar medidas para mitigar consecuencias indeseadas. Aún no hay datos para poder tomar esa decisión de la prohibición porque podría haber consecuencias indeseadas, pero mientras tanto se pueden hacer retoques”, añadía.

Menos abierto al debate de quedarnos con un modelo de un país que ha salido de la UE (Reino Unido), se mostraba Ángel Martínez Aldama, presidente de Inverco, convencido de las consecuencias negativas de una prohibición total y defendiendo la apertura de supuestos para poder cobrar retrocesiones. “Desde Inverco suscribimos el mensaje de ESMA a la Comisión Europea: en primer lugar, la no necesidad de tener una lista cerrada de supuestos, el famoso “such us”, que permitiría que existieran más supuestos e impediría las limitaciones de una lista cerrada en países con características concretas”, explicó. Inverco también defiende que productos comparables con características similares, ya sean seguros o no, tengan las mismas normas, y que no se permitan solo los incentivos cuando se mejore la calidad en servicio sino cuando se garantice que no se empeora. Y pide que se tenga en cuenta la situación de los distintos mercados: “ESMA aboga por la no prohibición de incentivos porque impactaría de forma diversa en los países y no traería las consecuencias positivas que se piensan (podría haber tendencia a vender solo producto propio, etc)”, añade.

Para Martínez-Aldama, además, Reino Unido ha demostrado que el coste para el cliente no ha disminuido (de hecho, han aparecido costes de asesoramiento, de plataforma, de custoria, el IVA…) y, en el caso de España, explica que los partícipes minoristas de fondos, y con saldos medios-bajos, la traslación de un modelo de incentivos hacia un modelo de no incentivos y asesoramiento impactaría en nuestra industria nacional más que en el resto de países, ya que su porcentaje de inversores institucionales es el inverso del nuestro (un 80% de institucionales frente al 80% de minoristas en España). “Los partícipes saldrían perjudicados con una prohibición de incentivos y el ahorro de costes no se produciría”, añadió, defendiendo el modelo actual de transparencia en costes.

Yzarrigue defendió que el inversor pueda suscribir las participaciones que quiera en los fondos, teniéndolos en su propia entidad custodia, frente al modelo actual que implica abrir diferentes cuentas para acceder a algunos fondos: “Nos gustaría que el modelo fuera un poco más concepto hipermercado”, indicó.

Nuevas comisiones: custodia

Uno de los argumentos para rechazar la prohibición total de los incentivos es precisamente que su limitación no está necesariamente llevando a menores costes para los clientes, puesto que están surgiendo nuevas comisiones, como de plataforma o custodia. Sobre cómo se puede controlar este tema de las comisiones de custodia, la CNMV reconoce que hay que racionalizar el sistema de cobro: “Hay que tener claro el modelo y racionalizarlo. No hay un proyecto previsto aún pero es un tema que tenemos en mente porque la situación es peculiar”.

Para Inverco, el hecho de que los distribuidores cobren comisiones de custodia cuando distribuyen productos de terceros pero no puedan hacerlo cuando es producto propio “no es razonable porque se trata del cobro de un servicio y no debe haber discriminación”.

El efecto perverso del unbundling

Además del rechazo a una prohibición total de incentivos (o al menos, hasta que no se analicen sus consecuencias y se limiten), los expertos coinciden en los efectos perversos que ha tenido el unbundling, o la separación entre los costes de ejecución de los de análisis: “El modelo va a hacer mucho daño en el sector porque la práctica anterior equilibraba ingresos y gastos, pero con MiFID II, desde el primer día se han reducido los ingresos explícitos para las casas de análisis y, sobre todo algunas pequeñas, han tenido que cerrar o reducir el número de valores analizados”, explicaba Yzaguirre.

“Ha tenido consecuencias indeseadas, en forma de menos análisis y lo que ello implica. En este tema también aquí hay evidencias mixtas pero hemos hecho una labor de recabar información nuestra conclusión es que sí está habiendo efectos negativos que no se compensan con los beneficios y desde la CNMV hemos respondido a la Comisión Europea que habría que tener la mente abierta a retirar la regla y establecer como mínimo un régimen opcional”, indicaba Rodríguez Quejido. “Hay un debate alrededor de este tema, que podría concluir con soluciones como retirar la norma, aplicarla solo a partir de una determinada cantidad (en empresas de a partir de 1.000 millones de capitalización) o un régimen de opcionalidad. Todo está abierto”, dijo.

Clasificación de clientes

Sobre las propuestas para la creación de una categoría de cliente mixta entre profesional y retail, Inverco la rechaza y prefiere un régimen de flexibilización de requisitos e información para los clientes profesionales y uno de mayor acceso a productos para los minoristas. “A los clientes profesionales debería permitírseles salir del régimen obligatorio (dándoles mayor flexibilidad para renunciar a recibir información de reporting periódico, gastos, etc.) de tal manera que, por la vía de los hechos y sin una nueva categoría, creemos ese segmento intermedio de facto. La flexibilidad para el cliente retail consistiría en permitirle acceder a productos complejos”, defendió.

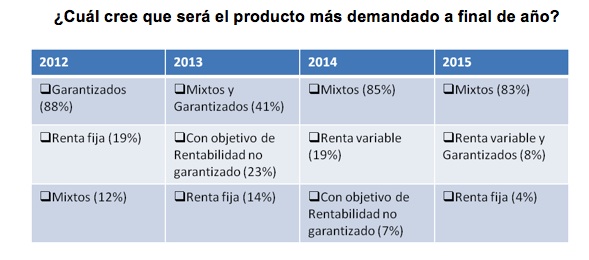

Y es que, ahora mismo solo se consideran no complejos los UCITS no estructurados, lo que deja fuera a casi la mitad de los fondos españoles (que en su mayoría son o bien garantizados o con objetivo de rentabilidad que no cumplen el requisito de diversificación) y hace que estos fondos, que se dirigen a minoristas, vean complicada su comercialización. “Se exige pasar al cliente por un test que no debería ser necesario y se incurre en costes innecesarios de distribución, cuando el objetivo de estos fondos es el mismo que el de un fondo UCITS o incluso son menos complejos que por ejemplo otros fondos de renta variable”.

“No debería ser necesaria la nueva categoría y hay ideas para que de facto exista, flexibilizando el régimen de información en los clientes profesionales y dando acceso a nuevos productos a los inversores retail”, concluía el presidente de Inverco.

Puerta abierta a capital riesgo entre minoristas

La CNMV se mostró de acuerdo con dar mayor opcionalidad y rebajar los criterios de acceso del cliente retail a ciertos mercados hasta ahora considerados más complejos, como el private equity, en un contexto de bajas rentabilidades que pide asumir más riesgos con mercados como el capital riesgo. “Estamos proponiendo desde la CNMV que la posibilidad de comercialización se abra a minoristas, con vías como un modelo de fondo FILPEs (fondos de largo plazo europeos) o bajo determinadas circunstancias (por ejemplo, en un contexto de asesoramiento en el que esas inversiones no supongan más de un 10% de la cartera y al menos se inviertan 10.000 euros). La idea es que se puedan comercializar entre minoristas estos productos que ahora están más restringidos. El equilibrio es complicado pero el problema está muy identificado es probable que se acaben dando pasos en este sentido”.

Tiempos y deseos

La revisión de MiFID II –que también deberá afrontar otros temas como la inclusión de la normativa ESG- debería entrar en vigor a finales de 2021-enero de 2022, si bien hay una parte rápida de reformas que prenden abordar las materias más urgentes en el contexto de la pandemia sanitaria y que entrarán en vigor en enero de 2021 (en principio serán medidas de alivio burocrático, cargas de información y se trataría de adelantar lo más relevante y urgente), explican en la CNMV. “Lo más urgente e importante que debería corregirse con MiFID II, para Inverco, es ser conscientes de que hay una fatiga regulatoria, ha habido un tsunami que aún estamos digiriendo, y ahora viene otro tsunami con la ESG. El calendario es demoníaco y los tiempos no cuadran. Pedimos que haya una coherencia en los plazos de adaptación. Pedimos sosiego, porque todo esto implica costes para las entidades y pedimos un calendario que se pueda cumplir”, indicó Martínez-Aldama. Y advirtió de que, con la normativa ESG, hay un riesgo de entrar en una burocratización que al final haga que las entidades se limiten a cumplir exigencias para evitar sanciones y se pierda la idea final. Finalmente, pidió un análisis a las autoridades europeas de coste beneficio en la reforma, para no lamentar errores a posteriori.

Además de advertir que, aunque hay cosas a mejorar, no se puede olvidar que cualquier cambio implica costes para las entidades, Inverco también reivindicó la alineación del KID de PRIIPS con UCITS, la promoción de información por vía telemática (y no en papel), y evitar distintas aproximaciones de los supervisores europeos (que ya ocurren en materia de incentivos, en criterios de aplicar la clase más barata en asesoramiento o en cuestiones de productos no complejos).

Por Alicia Miguel

Por Alicia Miguel

Por Funds Society, Madrid

Por Funds Society, Madrid