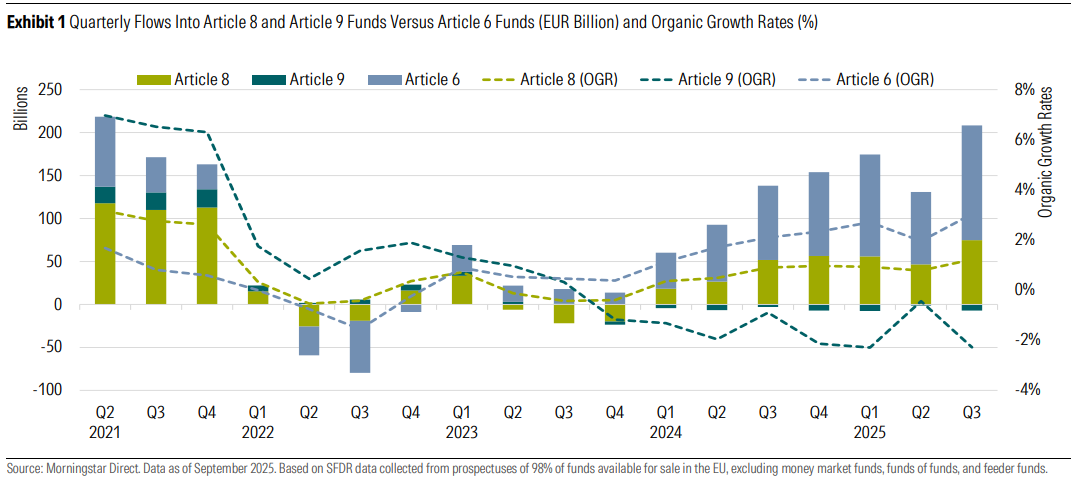

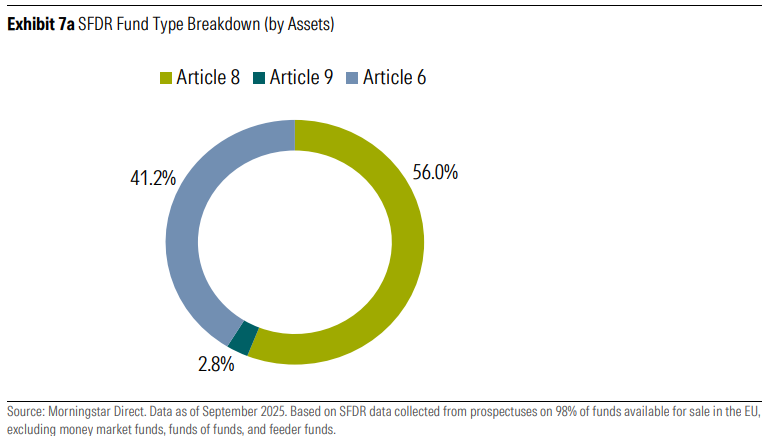

Los flujos de capital hacia los fondos del Artículo 8 aumentaron en línea con las tendencias generales del mercado, mientras que los fondos del Artículo 9 continuaron registrando salidas, según el informe “Fondos del Artículo 8 y Artículo 9 del SFDR: Revisión del Tercer Trimestre de 2025” elaborado por Morningstar. Tal y como indica, en conjunto, los activos combinados de los fondos bajo estos dos Artículos aumentaron un 6% hasta 6,8 billones de euros, impulsados por la apreciación del mercado, y la cuota de mercado combinada de ambos tipos de fondos se mantuvo cercana al 59%.

Ahora bien, los datos muestran que, en el tercer trimestre de 2025, los fondos del Artículo 8 captaron aproximadamente 75.000 millones de euros en nuevas inversiones netas, un aumento frente a los 47.000 millones de euros del trimestre anterior. Sin embargo, desde Morningstar explican que “estas nuevas entradas fueron inferiores a las de los fondos del Artículo 6, que alcanzaron 134.000 millones de euros en el mismo periodo, a pesar de que los fondos del Artículo 6 representan una porción menor de los activos totales de fondos en la UE”.

El informe también destaca que los fondos del Artículo 9, por su parte, registraron salidas por octavo trimestre consecutivo. “Los reembolsos aumentaron hasta unos 7.100 millones de euros, frente a 1.400 millones de euros en el segundo trimestre”, señala.

“Los flujos hacia los fondos del Artículo 8 se recuperaron en los últimos tres meses, alcanzando su nivel más alto desde 2021. Sin embargo, la recuperación fue más moderada en comparación con el mercado en general. La demanda de fondos de renta variable del Artículo 8 sigue siendo débil, mientras que las salidas de los fondos verde oscuro del Artículo 9 continúan, a pesar del buen desempeño de las acciones de energías renovables este año.

Mientras tanto, la renta fija se mantuvo como un punto fuerte tanto para los fondos del Artículo 8 como del Artículo 9, impulsada por el creciente apetito de los inversores por estrategias de bonos de alto rendimiento ante la relajación de las tasas de interés”, explica Hortense Bioy, Head of Sustainable Investing Research at Morningstar Sustainalytics.

En este sentido, los fondos de renta fija siguieron siendo los principales captadores de activos entre las categorías del Artículo 8 y 9, con 49.000 millones de euros para los fondos del Artículo 8 y 34.000 millones de euros para los fondos del Artículo 6.

Por último, el informe destaca que la actividad de cambio de nombre de fondos disminuyó tras la fecha límite del 21 de mayo establecida por las directrices de la ESMA sobre denominaciones de fondos. En concreto, en el tercer trimestre, unos 121 fondos del Artículo 8 y 9 cambiaron de nombre: 64 eliminaron términos relacionados con ESG, 44 los sustituyeron y 13 los añadieron. Desde enero de 2024, se estima que al menos 1.450 fondos del Artículo 8 y 9 han sido renombrados, lo que representa aproximadamente el 31% de los fondos incluidos en el alcance de las directrices de la ESMA.

El término “sostenible” sigue siendo el más utilizado en los nombres de los fondos, con más de 860 fondos que lo incluyen a finales de septiembre, seguido de “ESG” (709), mientras que unos 310 fondos han optado por un término relacionado con la “transición”.