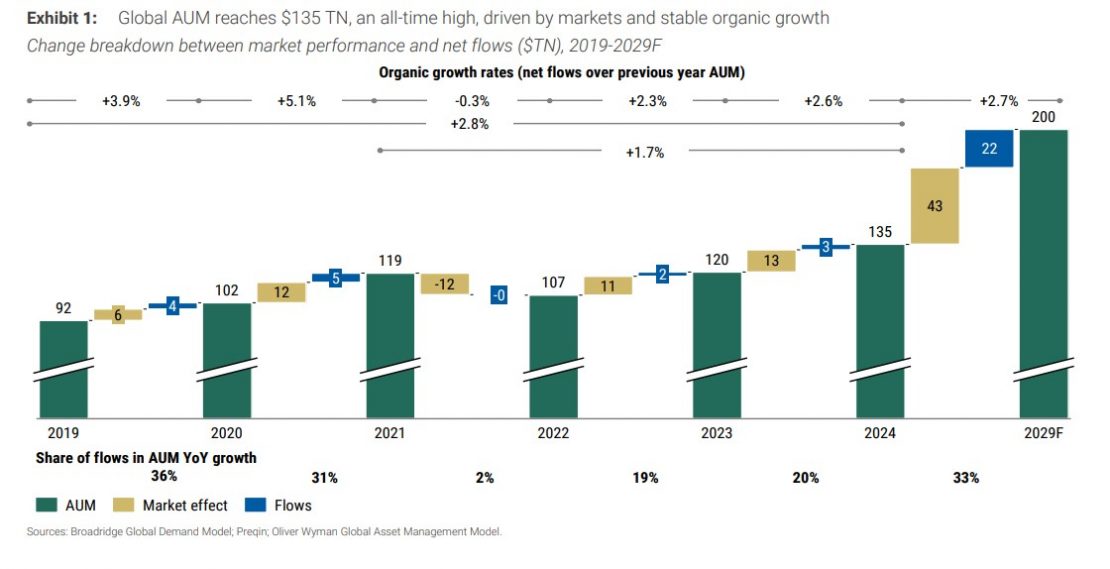

En 2024, los activos bajo gestión alcanzaron un récord de 135 billones de dólares, lo que representa un aumento del 13% interanual. Ahora bien, según el último informe de Morgan Stanley y Oliver Wyman, para 2029, el patrimonio global en la industria de gestión de activos podría alcanzar los 200 billones de dólares, lo que supone una tasa anual de crecimiento de alrededor del 8% y un acumulado del 48%. Además, calcula que los flujos netos anuales promedien alrededor del 2,7% hasta 2029.

Esta estimaciones parten de la base de que los mercados mantendrá su sólido desempeño y de que estamos en un entorno con unas tasas de interés más bajas, que están redirigiendo fondos desde los depósitos garantizados de nuevo hacia los mercados de capitales, así como un contexto en el que se están produciéndose una la transición de los planes de pensiones colectivos (de prestación definida) a planes de jubilación individualizados (de contribución definida). Todo ello, argumentan, podría sostener aún más los flujos en el futuro.

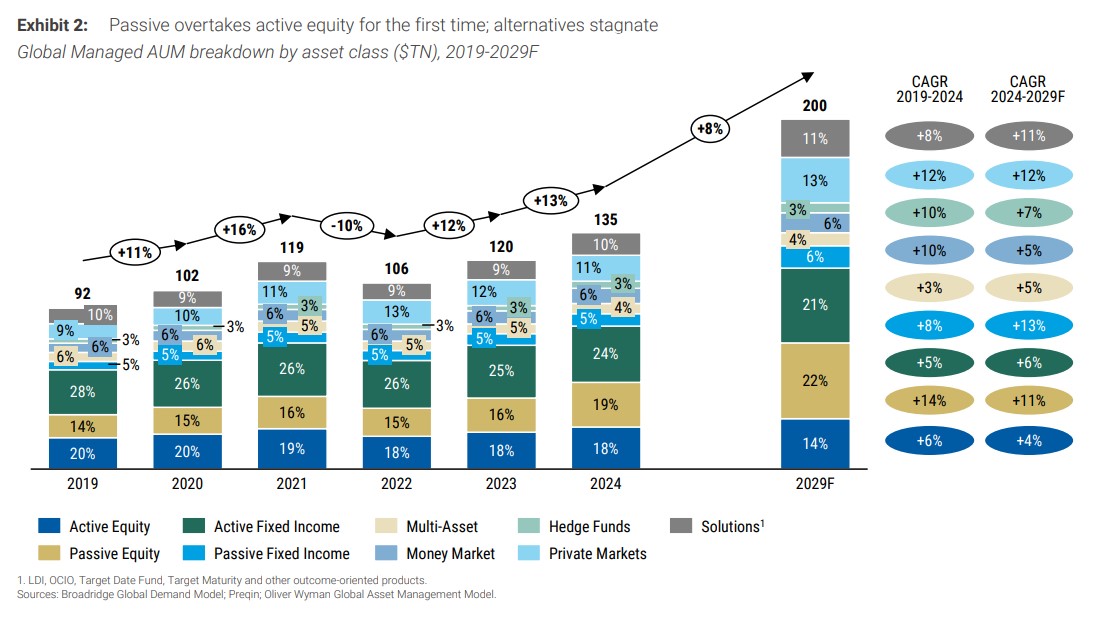

Gestión pasiva y mercados privados

En esta foto global sobre cómo será el patrimonio,, el informe ha identificado varias tendencias que marcarán la evolución de la industria y de los modelos de negocio de las gestoras. En primer lugar, señala que, por primera vez a nivel global, la renta variable pasiva adelantará a la renta variable activa. “La gestión pasiva de renta variable sigue expandiéndose, especialmente en mercados consolidados como el minorista estadounidense y en regiones poco penetradas como Europa y Asia-Pacífico. Por el contrario, los fondos de renta variable activa enfrentan salidas persistentes a nivel de la industria, sostenidos únicamente por unos pocos gestores que entregan un rendimiento del cuartil superior”, apunta el documento.

Llama la atención que el segmento de renta fija exhibe una tendencia similar: “Aunque se espera que los activos de renta fija pasiva crezcan el doble de rápido que los activos activos, seguirán siendo un segmento relativamente pequeño del mercado para 2029”.

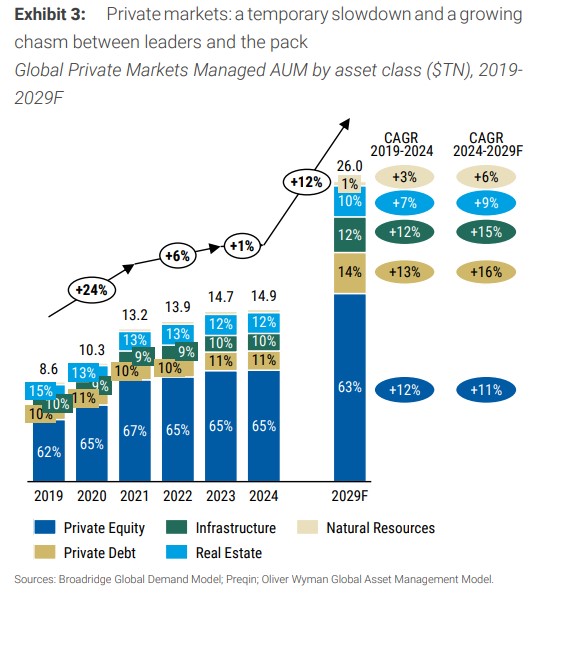

Respecto a los mercados privados, el informe considera que estamos en un momento “meseta” tras el auge de 2019-2022 y el estancamiento de 2024. “Esta meseta oculta una creciente disparidad entre las firmas líderes y los actores más pequeños. Los 10 principales fondos de activos privados por activo captaron el 14% de la recaudación de fondos en 2024, en comparación con el 10% en 2020, una cifra que asciende al 48% y 58% del capital recaudado en 2024 para deuda privada e infraestructura, respectivamente”, apuntan como dato.

Su lectura sobre ello es que las firmas más grandes, beneficiándose de capital propio y de la generación de operaciones, continúan superando a sus competidores, asegurando la mayor parte de los nuevos flujos de capital y cobrando comisiones premium. “Los gestores más pequeños enfrentan desafíos de recaudación de fondos y a menudo compiten ofreciendo descuentos en las comisiones, una división que probablemente se intensifique a medida que los canales de distribución de patrimonio (donde se espera la mayor parte del crecimiento) favorezcan a marcas más grandes y reconocidas”, argumentan. De cara al futuro, no obstante, esperan un crecimiento significativo en todos los mercados privados, reforzado por su creciente penetración en las carteras de clientes minoristas.

Motores de crecimiento

Regionalmente, el informe identifica que Asia-Pacífico destacará por sus mayores flujos netos orgánicos hacia los mercados minoristas e institucionales, particularmente en China. Según explica, a pesar de las recientes desaceleraciones, una parte significativa de la riqueza de los hogares permanece en depósitos de bajo rendimiento, lo que resalta un potencial no explotado, especialmente en Japón.

Además, se proyecta que los canales minoristas a nivel global crezcan el doble de rápido que los segmentos institucionales, que enfrentan salidas netas, excepto en ciertos nichos como las cuentas generales de seguros y algunos mercados de pensiones de prestación definida (por ejemplo, Japón, Australia). “Se espera que el crecimiento del patrimonio en Europa se beneficie de los esfuerzos regulatorios que fomentan la participación minorista y del cambio continuo hacia planes de jubilación individualizados, a través de nuevos vehículos e incentivos (Francia, Alemania) o la inscripción automática obligatoria en planes de contribución definida (Reino Unido)”, señala el informe.

En este sentido, las gestoras han encontrado un camino para seguir creciendo, en concreto, a través de ofertas basadas en soluciones. “Éstas se están convirtiendo en un área clave de crecimiento, con expectativas de expansión del segmento a una tasa anual del 11% hasta 2029”, recoge el informe.

El documento explica que los gestores de activos están adoptando cada vez más soluciones en forma de carteras modelo, mandatos de subasesoría y productos enfocados en la jubilación para diferenciarse. Según el análisis, este crecimiento está impulsado por la creciente demanda de productos de inversión minorista para la jubilación (por ejemplo, fondos con fecha objetivo, fondos con vencimiento objetivo, productos de desacumulación), con un crecimiento orgánico promedio en los últimos tres años del 12% en APAC, 15% en Europa y 7% en las Américas, así como por la expansión de soluciones institucionales en las Américas, en particular los mandatos de director de inversiones externalizado (OCIO, por sus siglas en inglés), que han crecido orgánicamente un 7% desde 2021.

Márgenes y sostenibilidad del negocio

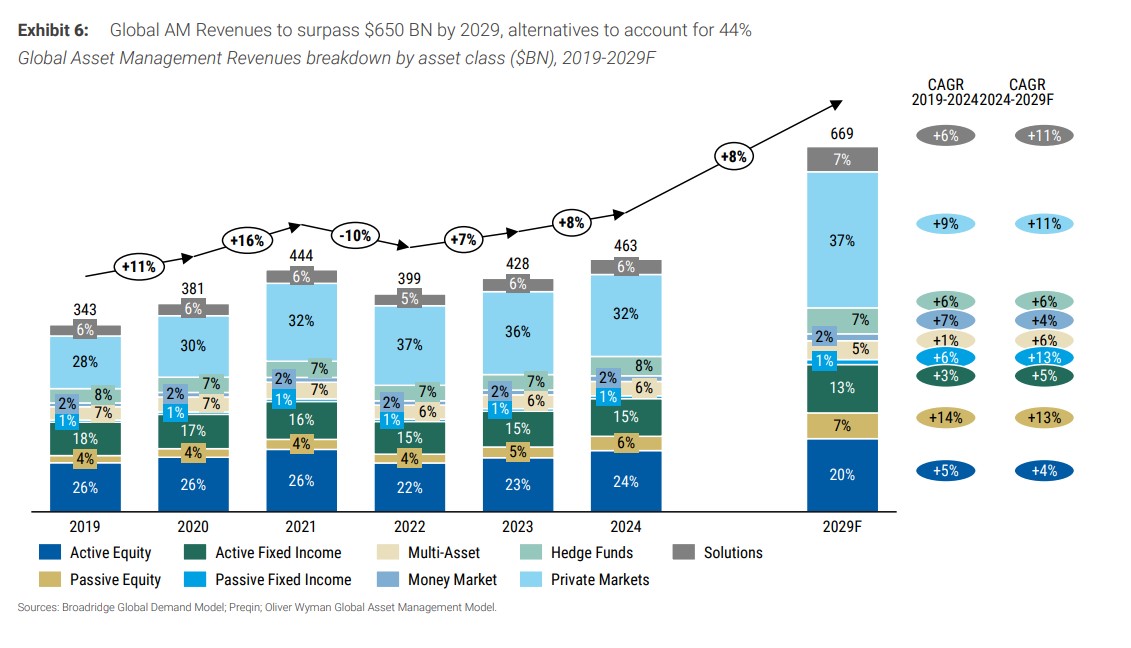

En términos de ingresos, el informe concluye que la industria de gestión de activos genere más de 650.000 millones de dólares para 2029, en línea con la estimación de que el patrimonio crezca a una tasa anual de alrededor del 8%. Según el informe, se prevé que los alternativos reclamen una participación cada vez mayor, representando el 44% del conjunto de ingresos, mientras que la participación de los fondos de renta variable activa y renta fija disminuye.

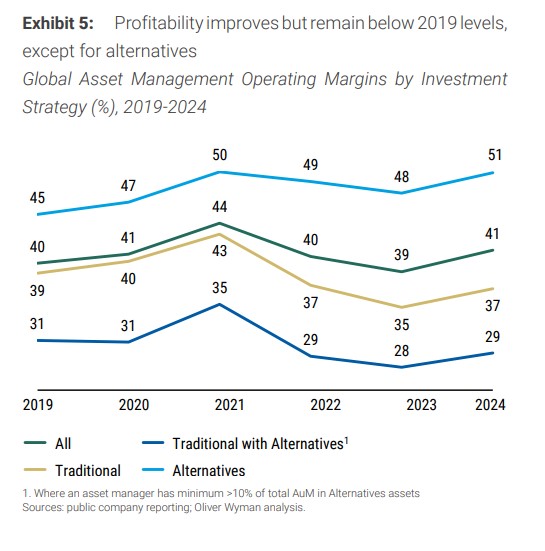

Esta buena noticia viene acompañada de una advertencia muy clara: la compresión de comisiones persiste, se ve compensada por el cambio hacia mercados privados de mayor margen y el crecimiento minorista. “Los márgenes operativos de los gestores de activos mejoraron en 2024, particularmente entre los alternativos, que alcanzaron un récord del 51%. No obstante, los gestores tradicionales continúan enfrentando desafíos estructurales de rentabilidad en medio de la presión continua sobre las comisiones y las demandas de control de costes, especialmente aquellos que utilizan modelos operativos híbridos (que combinan gestión de activos tradicional y alternativos) y que tienen dificultades para integrar de manera eficiente la distribución y el desarrollo de productos”, concluye el informe.

Por último, el informe señala que, en este contexto de crecimiento, los gestores de activos deben abordar cuatro temas que están remodelando la industria y que ofrecen desafíos y oportunidades. En primer lugar, los líderes se enfrentan a una presión creciente para demostrar la relación calidad/precio en Europa y APAC. En segundo lugar, deben organizar sus fuerzas de producto y distribución para atender a un mercado minorista en crecimiento que requiere cada vez más una cobertura de calidad institucional. En tercer lugar, deben desplegar modelos operativos capaces de difuminar los límites de la liquidez para abordar el floreciente espacio de productos semilíquidos. Finalmente, deben pensar más allá de la dicotomía activo/pasivo y construir motores de inversión adecuados para abordar todo el espectro del tracking error.

Por Funds Society, Madrid

Por Funds Society, Madrid