Dentro de la industria europea de fondos, las siglas UCITS gozan de una gran popularidad y confianza, pero ¿qué pasa fuera de las fronteras de Europa? La realidad es que, según los datos agregados del BCE, se estima que de los 21,5 billones de euros que había en fondos UCITS y AIFs domiciliados en la UE, 9,7 billones correspondían a fondos domésticos. Esto quiere decir que hay 11,8 billones de euros que están en manos de inversores fuera de los países miembro de la UE.

Según el último informe publicado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), y elaborado con datos exclusivos de Global Market Intelligence (GMI) de Broadridge para analizar las tendencias internacionales de distribución de los UCITS, gracias al régimen de pasaporte europeo, esos 11,8 billones de euros está repartido en dos segmentos. Por un lado, están los fondos domiciliados en países de la UE mantenidos por inversores ubicados en otro Estado miembro que, a finales de 2024, alcanzaron los 6,1 billones de euros. Y, por otro lado, están aquellos fondos domiciliados en la UE mantenidos por inversores situados fuera de la UE que alcanzaron los 5,7 billones de euros.

“Durante la última década, los activos netos de los fondos transfronterizos han crecido considerablemente más rápido que los de los fondos domésticos. Mientras que el patrimonio de los fondos domésticos aumentaron un 83%, los activos de los fondos transfronterizos mantenidos en otro país de la UE crecieron un 145%, y los fondos transfronterizos mantenidos fuera de la UE lo hicieron en un 133%. De forma interesante, en los dos últimos años, el ritmo de crecimiento de los fondos transfronterizos fuera de la UE ha superado al de los fondos transfronterizos intraeuropeos, lo que subraya su creciente relevancia a nivel global”, revela el informe.

![]()

Según explica el informe, uno de los principales impulsores detrás de este crecimiento ha sido el aumento de las ventas netas. Según muestran las cifras, los fondos transfronterizos, especialmente aquellos comercializados fuera de la UE, han atraído de forma constante mayores flujos de inversión en comparación con los fondos domésticos y los fondos transfronterizos dentro de la UE.

![]()

Asia-Pacífico: mayor tenedor

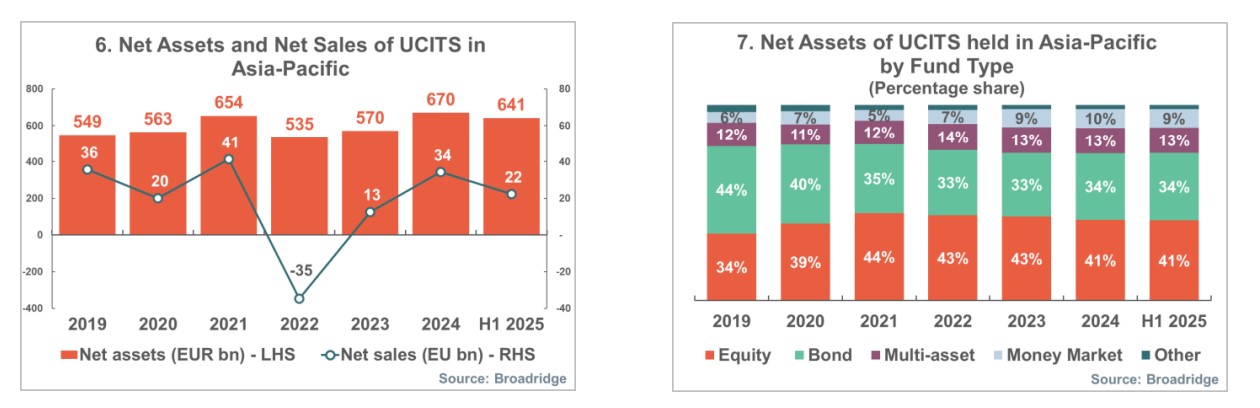

Una de las conclusiones que arroja el informe es que, a finales de junio de 2025, la región de Asia-Pacífico representaba el 8,7% de las tenencias de UCITS transfronterizos. En concreto, los activos netos de los UCITS en la región crecieron un 18% durante 2024, aunque retrocedieron ligeramente en la primera mitad de 2025 (-4%).

“En los últimos cinco años, el crecimiento acumulado de los activos ha sido del 22%. Este crecimiento a largo plazo, relativamente moderado, refleja el impacto de la fuerte caída registrada en 2022, tras la cual los activos netos tardaron dos años en recuperarse por completo. Las ventas netas han sido positivas en general en los últimos años, con 2022 como única excepción”, detalla el informe.

En concreto, Hong Kong, Singapur, Japón y Taiwán son los mercados principales de Asia para los UCITS transfronterizos. Según indica el informe, tras los reembolsos generalizados de 2022, Singapur y Taiwán impulsaron la recuperación regional en 2023, registrando entradas netas de 9.000 millones de euros y 4.000 millones de euros, respectivamente.

En 2024, las entradas netas totales en Asia-Pacífico aumentaron notablemente hasta los 34.000 millones de euros, respaldadas por la fuerte demanda continuada en Singapur (12.000 millones de euros) y Taiwán (6.000 millones de euros), así como por una notable recuperación en Hong Kong, donde los inversores aportaron 11.000 millones de euros en nuevas inversiones netas. Durante los seis primeros meses de 2025, se mantuvo el mismo impulso positivo, con importantes entradas netas en Singapur y Hong Kong por un total de 7.000 millones de euros.

Visión geográfica

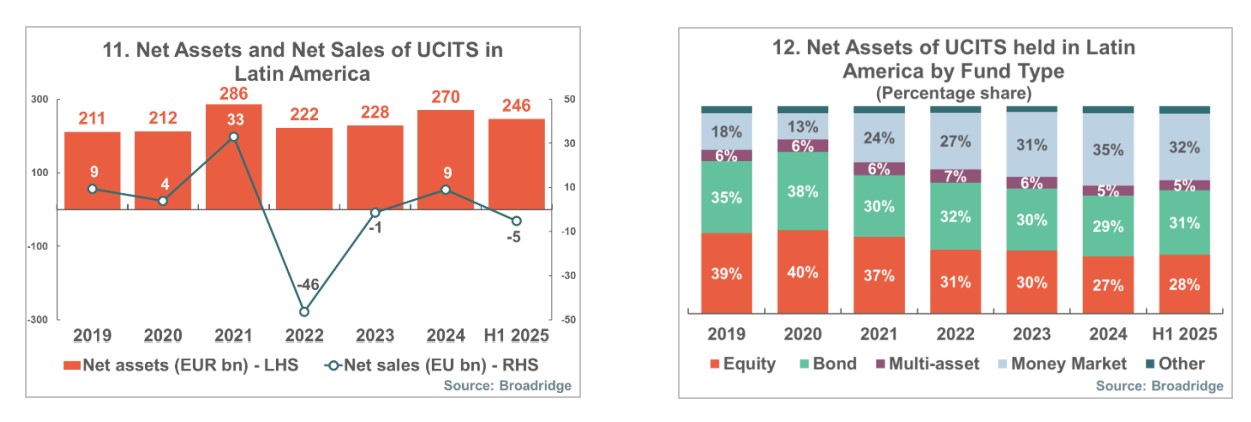

Si miramos el resto de geografías, llama la atención que los países de América del Sur y América Central representaron aproximadamente el 3,3% de las tenencias de UCITS transfronterizos al cierre del primer semestre de 2025. Según los datos del informe, a finales de junio de 2025, los inversores latinoamericanos mantenían 246.000 millones de euros en UCITS transfronterizos, excluyendo los ETFs, y los activos netos cayeron aproximadamente un 8,5% en la primera mitad de 2025, tras haber crecido un 15% durante el año anterior y un 24% en los últimos cinco años.

“Las tenencias totales se mantienen por debajo de su máximo de 2021. Las ventas netas han sido relativamente débiles en los últimos años, con dos años consecutivos de salidas netas en 2022 y 2023. El mercado volvió a terreno positivo en 2024, con entradas netas de 4.000 millones de euros, pero en lo que va de 2025 ha vuelto a registrar reembolsos netos por 5.000 millones de euros”, señala el documento.

Respecto a Oriente Medio y África (MEA), los países de esta región representaron aproximadamente el 1,2% de las tenencias de UCITS transfronterizos a finales de junio de 2025. Y, en el caso de Norteamérica, Estados Unidos y Canadá representan solo el 0,2% de las tenencias de UCITS transfronterizos. “Todos ellos están concentradas en Canadá, ya que, a pesar de que Estados Unidos es el mayor mercado de fondos del mundo —con activos netos totales que superaron los 40 billones de euros en 2024—, las barreras regulatorias impiden en la práctica la distribución de fondos no estadounidenses en ese país”, explica el informe.

Además, destaca que las gestoras de fondos estadounidenses utilizan ampliamente los UCITS para comercializar fondos a inversores fuera de EE.UU., dado que los fondos domiciliados en ese país no pueden comercializarse fácilmente a inversores internacionales por razones fiscales y regulatorias. Según el informe, también es importante señalar que inversores estadounidenses residentes fuera de EE.UU. sí invierten en UCITS, principalmente a través de gestores de patrimonio en Latinoamérica, jurisdicciones offshore o regiones internacionales.

Por último, la región offshore representa el 0,8% de los UCITS transfronterizos europeos e incluye varios países del Caribe y las Islas del Canal, comúnmente definidos como centros financieros offshore, como Bermudas, Curazao, Guernsey y Jersey. También existe una región “internacional no asignado”, tal y como la denomina el informe, que representa, aproximadamente, el 17,6% de los activos de UCITS transfronterizos no pueden vincularse a una ubicación específica del inversor final.

Por Funds Society, Madrid

Por Funds Society, Madrid