Para las bolsas mundiales están siendo días de luces y sombras. Los mercados financieros globales han rebotado con fuerza después de que el presidente Donald Trump anunciara desde el Foro Económico Mundial de Davos un marco de acuerdo con la OTAN sobre Groenlandia, reduciendo el riesgo inmediato de una escalada arancelaria contra Europa. Wall Street registró su mejor sesión desde noviembre, con el S&P 500 avanzando 1.2%, impulsado por un rally generalizado. Mientras que, en la jornada de ayer, registró su peor sesión desde abril -el S&P 500 cayó un 2,1% y eliminó todas las ganancias acumuladas en 2026- para acabar el día rebotando tras mejorar el tono de la discusión en torno a los aranceles.

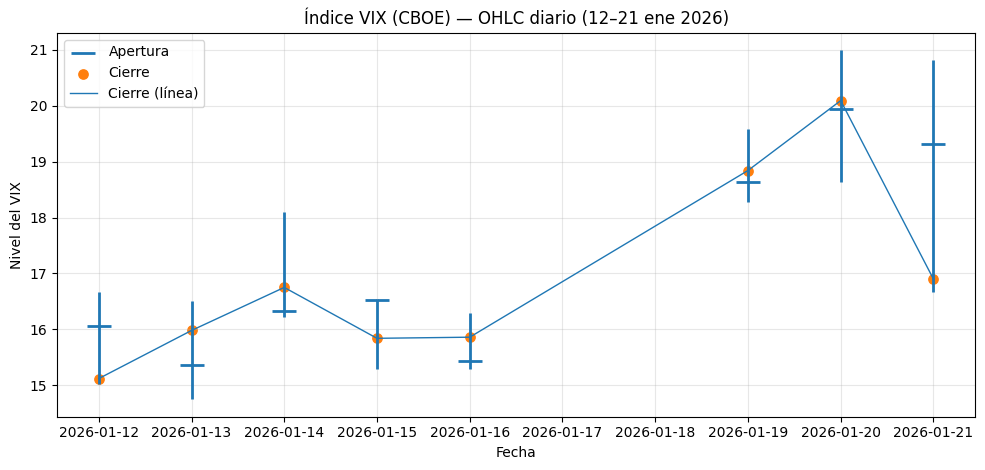

Un ejemplo descriptivo fue el comportamiento del VIX, que tuvo un movimiento intradía muy grande: abrió en 19,31, marcó máximo 20,81 y mínimo 16,67, para cerrar en 16,90 (-15,88% en el día). Se trata de un rango intradía enorme para un solo día.

Según los expertos, esta sacudida fue provocada por la escalada en la retórica del presidente Donald Trump sobre Groenlandia y la amenaza de imponer aranceles a aliados europeos, un conflicto que fracturó la cohesión transatlántica y aceleró una huida masiva hacia activos refugio. Para muchos, las tensiones geopolítica tienen una clara explicación: Trump sabe que Groenlandia es la llave para la independencia tecnológica frente a China y al presionar a Países Bajos y Finlandia, que son líderes en maquinaria de chips, Estados Unidos busca un acuerdo que le garantice el control total de los minerales necesarios para la inteligencia artificial y la transición energética del futuro.

En opinión de José Manuel Marín Cebrián, economista y fundador de Fortuna SFP, la confrontación con China sigue siendo el eje central del equilibrio global: tecnología, cadenas de suministro y hegemonía monetaria. Ambos actores saben que el juego es de suma cero. “Sin embargo, el principal riesgo para Estados Unidos no está fuera, sino dentro”, matiza.

Sigue el juego del arancel

El anuncio de más aranceles estadounidenses sobre Europa por Groenlandia ha provocado una reacción de aversión al riesgo en los mercados. “Los activos europeos, incluidas las acciones, se han visto sometidos a presión. Sin embargo, echando la vista atrás, la amenaza de nuevos aranceles no es nada nuevo. Por supuesto, esta vez puede que sea diferente, pero la realidad es que ninguno de los anteriores episodios logró mermar el apetito de los inversores de forma prolongada. Incluso las pérdidas del mercado provocadas por el Día de la Liberación en abril de 2025, que supuso una crisis mucho más fuerte, se recuperaron en un mes. Por lo tanto, nuestro equipo de Análisis de Mercados considera que no hay motivo para que cunda el pánico. No obstante, una lección clave de los últimos acontecimientos en Groenlandia es la gran fragmentación del panorama geopolítico. Esto, a su vez, provoca una mayor complejidad y, por lo tanto, la necesidad de llevar a cabo una gestión de riesgos sólida y aplicar estrategias de diversificación global”, señala Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management.

Y tras este movimiento, “una fugaz negociación con la OTAN ha bastado para frenar el ímpetu del presidente estadounidense, que finalmente ha descartado las opciones más contundentes y optará por la vía diplomática para defender sus intereses sobre Groenlandia”, recuerdan los expertos de Banca March. Según matizan, “el contenido del acuerdo aún está por concretarse, aunque probablemente incluya la reactivación de bases militares norteamericanas en la zona y un programa conjunto de inversión en infraestructuras—defensa aérea, controles marítimos y otros dispositivos—para garantizar la seguridad de la región”.

¿Qué supone todo esto para los inversores? En este contexto, el oro superó por primera vez los 4.800 dólares por onza, consolidándose como el principal resguardo ante la incertidumbre geopolítica, mientras los rendimientos del Tesoro estadounidense repuntaron con fuerza: el bono a 10 años subió a 4.29% y el de 30 años a 4.93%. “La presión se amplificó por una capitulación en el mercado de bonos japonés y por subastas del Tesoro por más de 216.000 millones de dólares, reflejando un entorno donde el mercado empieza a cuestionar la sostenibilidad fiscal y el equilibrio del orden económico global”, añade Felipe Mendoza, CEO IMB Capital Quants.

Oro: en busca de refugio

Por ahora, se observa un mayor interés por los activos refugio, en particular el oro. La gestoras recuerdan que la demanda de metal refleja la búsqueda de protección ante un panorama de tensión geopolítica y posible endurecimiento comercial, especialmente cuando el mercado percibe que el riesgo no es solo un titular, sino un factor que podría extenderse. Según Oliver Taylor, gestor de fondos multiactivos, y Joven Lee, estratega multiactivos, de Schroders, más allá de su neutralidad estructural, el oro ha demostrado históricamente su resistencia durante períodos de tensión geopolítica, inestabilidad financiera sistémica y crisis de deuda soberana.

“En un panorama geopolítico cada vez más fragmentado, el oro destaca como un activo con una resistencia única. A diferencia de los bonos del Estado, que están intrínsecamente vinculados a los riesgos políticos y crediticios de los soberanos que los emiten, el oro es una reserva de valor no soberana. Esta independencia lo hace especialmente atractivo para las instituciones oficiales y los inversores que buscan diversificación en un mundo multipolar”, afirman los expertos de Schroders.

Según explican, a diferencia de los bonos del Estado, como los bonos del Tesoro de EE.UU., el oro no está sujeto a la voluntad política de ninguna nación en particular y no puede ser congelado ni sancionado de la misma manera que los activos denominados en moneda fiduciaria. Para estos expertos, “esta neutralidad es cada vez más valiosa en un contexto de desdolarización, cambios en las preferencias de las monedas de reserva y la posible instrumentalización de los sistemas financieros”.

Japón: luces y sombras

Según destaca Diego Albuja, analista de mercados ATFX LATAM, más allá del oro, también se han visto favorecidas las divisas refugio. “El yen japonés mostró fortalecimiento en el mercado, con movimientos aproximados de 0,6% a 1,0% frente al dólar en sesiones de riesgo, mientras que el franco suizotambién ganó terreno con avances alrededor de 0,4% a 0,8%. Cuando el mercado se vuelve más defensivo, estas monedas tienden a recibir flujos de compra porque se consideran puertos seguros por estabilidad y confianza”, señala.

Sin embargo, ayer Japón también “aportó” inestabilidad a los movimientos del mercado, ya que el aumento de los bonos globales, liderado por Japón, amplificó el temor de la renta variable a las renovadas amenazas arancelarias americanas sobre Europa por Groenlandia.

A lo largo del día, se desinfló parte del shock de rentabilidades: el JGB 10 años cedió y volvió a situarse por debajo del 2,3% durante la sesión del miércoles, después de la venta masiva previa; el movimiento se atribuyó en parte a mensajes oficiales pidiendo calma. El foco siguió en el tramo largo/súper-largo (de 30–40 años), que venía de marcar máximos históricos. Según el análisis de UBS, los rendimientos de los bonos del Gobierno japonés (JGB) se han estabilizado en las últimas 36 horas, aunque es probable que la volatilidad persista a corto plazo ante las dudas sobre la sostenibilidad fiscal.

En este sentido, las rentabilidades del tramo largo de los bonos del Gobierno japonés van camino de registrar los mayores movimientos mensuales de la historia, mientras que los Treasuries estadounidenses han estado relativamente aislados. “Esto pone de relieve el distinto trasfondo de política monetaria en ambas regiones: el ciclo de bajadas de la Fed aún no ha concluido, mientras que el Banco de Japón (BoJ) sigue en un ciclo gradual de subidas. Además, el mercado de JGB está mostrando una sensibilidad elevada a los acontecimientos fiscales; el movimiento de esta semana se desencadenó por la sugerencia de la primera ministra Takaichi de recortar el IVA en los alimentos”, explica Afonso Borges, analista de renta fija de Julius Baer.

Diversificación, selección, flexibilidad y gestión activa

De cara a los inversores, el mensaje que lanzan las gestoras internacionales es claro y repiten de forma insistente varias ideas: diversificación, selección, flexibilidad y gestión activa. Según su experiencia, estas palabras son parte de la “brújula” que deben seguir para navegar en mitad de la incertidumbre.

“La revolución trumpiana en el comercio mundial y la ruptura de las alianzas geopolíticas tradicionales aceleraron la transición hacia un cambio de régimen en el contexto macroeconómico y geopolítico mundial durante 2025. Creemos que el conjunto de oportunidades que la construcción de la cartera puede beneficiarse de una amplia diversificación entre activos internacionales, manteniendo al mismo tiempo un nivel de riesgo global que no sea excesivamente bajo”, sostiene Giordano Lombardo, fundador, director ejecutivo y codirector de inversiones de Plenisfer Investments SGR (parte de Generali Investments).

Por ejemplo, DWS coincide en que 2026 será un año prometedor para la renta variable, pero la diversificación sigue siendo importante. “En nuestra opinión, la diversificación global sigue siendo, por tanto, un elemento clave que debe tenerse en cuenta en cualquier estrategia de inversión”, afirma Vincenzo Vedda, director de Inversiones de DWS. A corto plazo, el estratega de inversiones ve otros dos posibles riesgos: los ratios de efectivo de los gestores de fondos han caído a un nivel históricamente bajo.

Por su parte, William F. Truscott, CEO de Columbia Threadneedle Investments, considera que la gestión activa será más relevante en este contexto. “En 2026, la gestión activa sigue siendo vital. A medida que crece la inversión pasiva, las ineficiencias en la renta variable y en la renta fija crean oportunidades para que los gestores cualificados identifiquen títulos con valoraciones incorrectas y generen alfa por medio de un análisis riguroso y la construcción de carteras”, defiende.

Por Funds Society, Madrid

Por Funds Society, Madrid