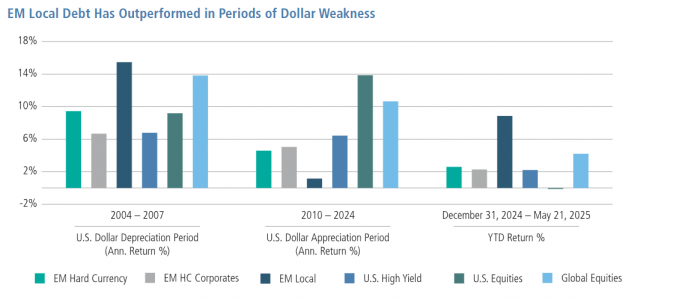

La deuda local de mercados emergentes muestra su fortaleza, impulsada por el cambio en la política de EE.UU., y emerge como un «beneficiado inesperado» del cambiante panorama global, según los expertos de Neuberger Berman. De hecho, esta clase de activos ha generado un impresionante rendimiento del 8% en lo que va del año, más del triple que otras clases de renta fija de alto rendimiento, como la deuda en moneda fuerte de mercados emergentes o la deuda high yield de EE.UU. y Europa. Esto representa un notable giro con respecto al bajo rendimiento de 2010 a 2024, cuando los bonos locales ofrecieron apenas un 1% de rentabilidad anualizada, muy por debajo de otras clases de activos.

La gran pregunta que se hacen Vera Kartseva, gestora de cartera y estratega de Neuberger Berman, Rob Drijkoningen, gestor senior y codirector global de Deuda de Mercados Emergentes y responsable de Renta Fija en Europa de Neuberger Berman, y Gorky Urquieta, gestor senior y codirector global de Deuda de Mercados Emergentes de Neuberger Berman, es si podrá mantenerse en el tiempo este rendimiento superior.

En su último análisis, los expertos explican que hay varios factores que sugieren que sí. El primero reside en la evolución del dólar estadounidense. Históricamente, la deuda local de ME ha tenido un buen desempeño durante periodos de debilidad del dólar. Las recientes caídas del dólar reflejan cambios en los flujos globales de comercio e inversión—impulsados por cambios en la política geopolítica de EE. UU. y el enfoque en la relocalización industrial—que favorecen una mayor diversificación hacia activos fuera de EE. UU. Esto se refleja en los datos: la posición internacional neta de inversión (NIIP, por sus siglas en inglés) de EE. UU. es de –26 billones de dólares en 2024, comparado con -2,5 billones en 2010. A nuestro juicio, el dólar podría estar sobrevalorado en un 20% o más, lo que podría implicar una caída promedio del 3–4% anual durante la próxima década. «El rendimiento pasado no garantiza resultados futuros».

Es importante destacar que los fundamentos de las divisas de ME parecen sólidos en comparación con el pasado, medidos por déficits de cuenta corriente agregados bajos. Los precios bajos del petróleo, impulsados por factores de oferta—otro pilar del cambio en la política estadounidense—han mejorado los términos de intercambio para muchos países de ME, desde exportadores manufactureros asiáticos hasta exportadores de metales en América Latina y África.

Los precios bajos del petróleo junto con importaciones más baratas desde China podrían reducir la inflación y apoyar la demanda interna. Nuestras previsiones de crecimiento a nivel país sugieren que, a pesar del efecto de los aranceles, el diferencial de crecimiento entre ME y EE. UU. debería seguir siendo positivo—una tendencia que históricamente ha atraído flujos de inversión extranjera. Esta dinámica debería apoyar a las divisas locales y mantener la inflación controlada, permitiendo a los bancos centrales reducir tipos de interés.

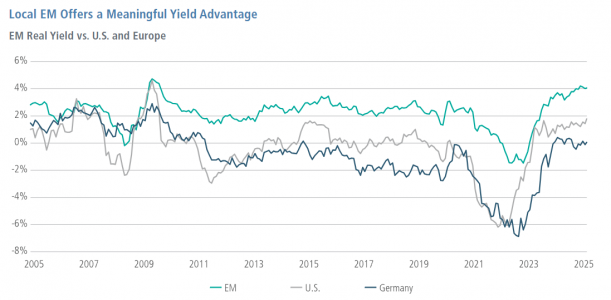

Los altos rendimientos refuerzan el atractivo actual de los bonos locales. El índice GBI-EM de bonos locales ofrece una rentabilidad nominal del 6% (incluyendo un 9% en el subíndice de América Latina), mientras que los rendimientos reales siguen siendo muy superiores a los de los mercados desarrollados (ver abajo).

Los periodos de debilidad del dólar han coincidido históricamente con un mejor desempeño de la deuda local de ME, que además podría beneficiarse de un posicionamiento todavía bajo por parte de los inversores tras tres años de salidas de capital. Los sólidos fundamentos de la deuda local de ME, junto con un entorno más favorable en cuanto al dólar y los precios del petróleo, presentan una oportunidad renovada para esta clase de activos.

Por Funds Society, Madrid

Por Funds Society, Madrid