Desde la excepcionalidad al aumento de la incertidumbre, la trayectoria de la economía estadounidense ha empeorado desde el retorno de Donald Trump a la Casa Blanca. En opinión de Ariel Bezalel y Harry Richards, gestores del Jupiter Dynamic Bond, de Jupiter AM, esto deja a los inversores de renta fija de la duda sobre cómo gestionar este entorno de incertidumbre y de divergencia en materia de gasto público.

Según la visión de los gestores, el crecimiento de EE.UU. registró una extraordinaria racha positiva tras la pandemia, gracias a una política fiscal expansiva, un elevado gasto de consumo y un mercado laboral sólido. “En los primeros días después de la elección de Trump, el entusiasmo se apoderó de los mercados de activos de riesgo, ya que los inversores pusieron el foco en su programa favorable al crecimiento, como los recortes de impuestos y la desregulación. Sin embargo, los tiras y aflojas de Trump con los aranceles y los vaivenes geopolíticos han hecho que sus políticas sean impredecibles”, reconocen.

En este sentido, las dudas sobre la independencia de la Reserva Federal (Fed) tras las ácidas críticas de Trump al presidente Jerome Powell han agravado la incertidumbre. “El deseo del gobierno de recortar el gasto de la administración pública, así como los despidos anunciados por el Departamento de Eficiencia Gubernamental (DOGE), han tensionado aún más LA economía”, afirman.

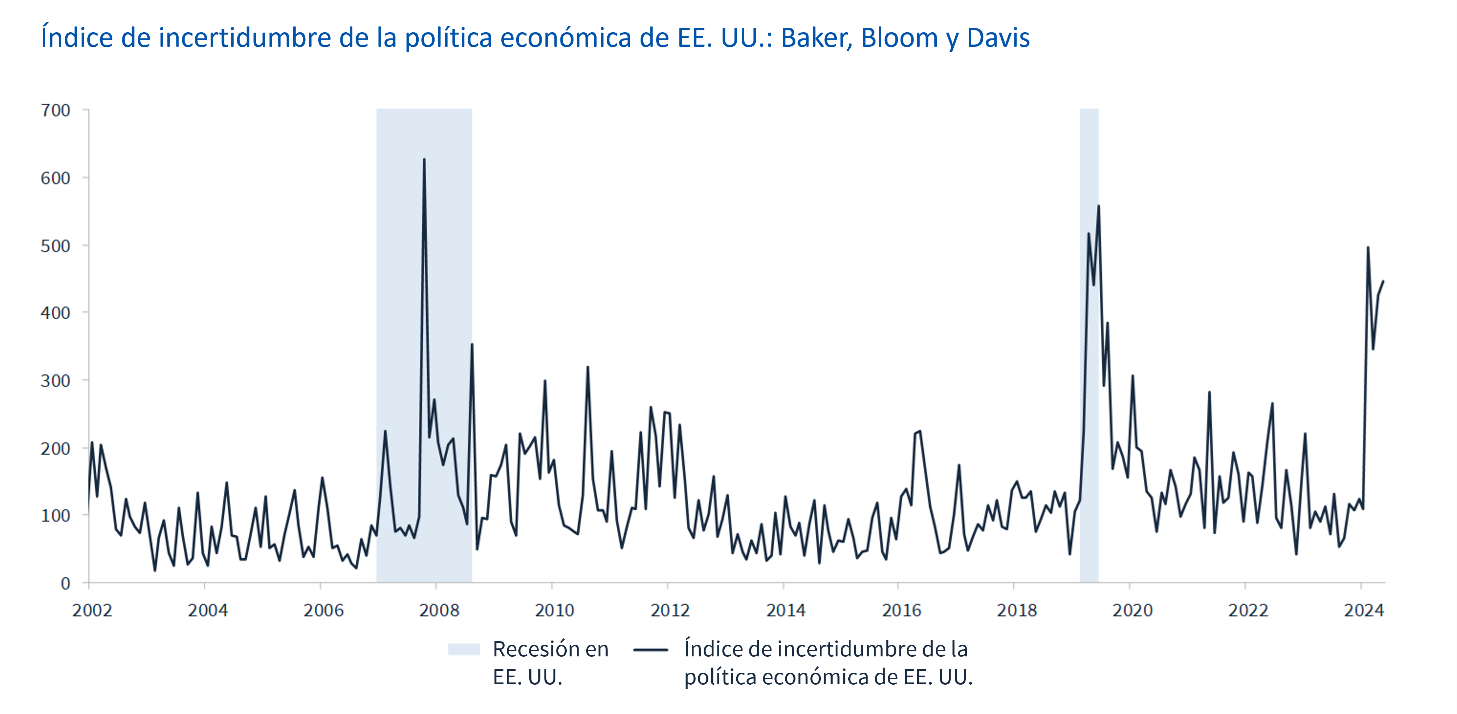

La incertidumbre de las políticas ha aumentado

En su opinión, la inestabilidad es el rasgo definitorio de las decisiones de Trump en materia comercial, monetaria, presupuestaria y geopolítica, y los efectos negativos ya se dejan sentir en el índice de confianza de las pequeñas empresas. “El índice NFIB de incertidumbre de las pequeñas empresas está cerca de sus máximos históricos debido a las dudas sobre las condiciones empresariales y el mercado laboral. Eso podría lastrar los planes de expansión de las pequeñas empresas y su voluntad de contratar nuevos empleados. También se prevé que la incertidumbre imperante afecte a la demanda de consumo. Los hogares estadounidenses esperan un entorno más difícil y eso podría incidir en el gasto y determinar la trayectoria del mercado laboral”, explican.

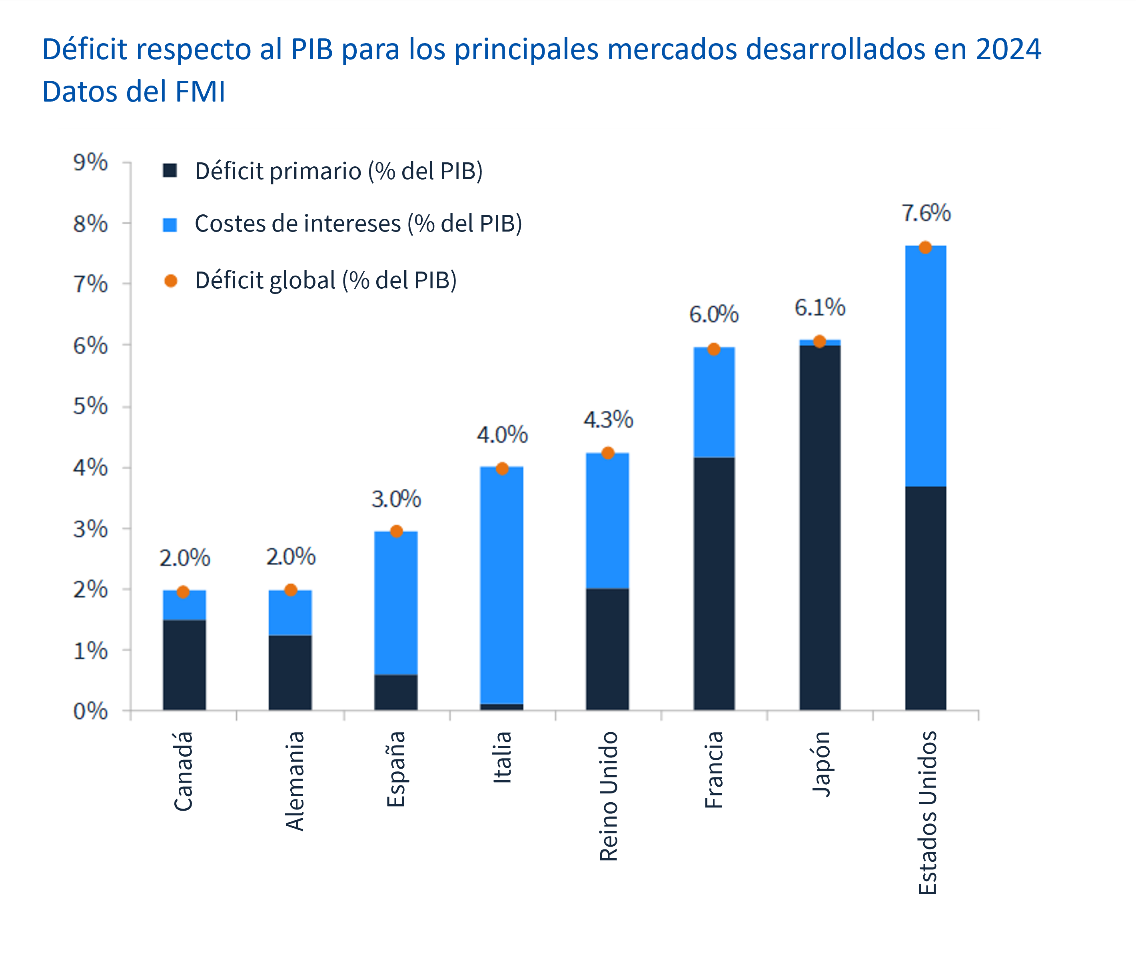

Por lo tanto, advierten de que lo que difiere ahora con respecto a la resistencia de los últimos tres años es la determinación de la nueva administración de reducir el déficit fiscal hasta el entorno del 3% del PIB. Para ellos, todo gira en torno a la agresividad con la que el Gobierno recorte el gasto.

Europa saca la chequera

En este contexto, destacan que en un momento en el que el gobierno estadounidense abraza la austeridad, Europa está despojándose de su conservadurismo fiscal. Y consideran que ello se debe en parte a los pronunciamientos de Trump sobre la cooperación militar transatlántica que tanto ha beneficiado a las potencias occidentales desde la Segunda Guerra Mundial.

“Alemania está elevando su gasto también en otras áreas. Planea gastar otros 500.000 millones de euros en infraestructura durante los próximos 10 años (el equivalente al 1,2% del PIB al año). Alemania también permitirá que los estados y municipios del país aumenten su déficit (0,35% del PIB). Por su parte, la Comisión Europea ha aprobado otros 150.000 millones de euros en préstamos y también ha excluido 650.000 millones de euros de gasto en defensa del déficit de los países europeos”, indican Bezalel y Richards.

Y añaden: “Creemos que estos importantes cambios en la política presupuestaria ayudan a dinamizar la economía europea, aunque por el momento los aranceles de Trump proyectan sombras sobre las perspectivas de crecimiento de la región”.

También reconoce que en el Reino Unido, vieron una erosión gradual de la confianza del mercado en los activos británicos, sobre todo los gilts, debido a las dudas sobre la sostenibilidad de las cuentas públicas y la persistencia de la inflación. “Aunque no nos gusta restarle importancia a las dificultades, probablemente existe cierto grado de sentimiento bajista excesivo, dado que algunos de los indicadores de las cuentas públicas no son mucho peores que los de numerosos países desarrollados”, comentan los gestores de Jupiter AM.

Y el mercado…

Según su percepción, los mercados han reevaluado sus expectativas de recortes de tipos en EE.UU. tras el Día de la Liberación de Trump el 2 de abril y ahora se prevén 25 pb de recortes hasta finales de 2026. “Hasta ese momento, sólo se esperaban de dos a tres recortes este año, seguidos de uno más el año próximo. Actualmente, se descuenta un grado similar de relajación en el Reino Unido (cuatro recortes) y Australia (cinco recortes). A la vista de esta coyuntura, creemos que los tipos de la deuda pública siguen estando relativamente altos comparados con los últimos 20 años. En este sentido, nos sigue pareciendo interesante invertir en deuda pública de los mercados desarrollados”, afirman Bezalel y Richards.

Al mismo tiempo, creen que los activos de riesgo siguen estando caros, a pesar de la volatilidad reciente. En este sentido argumentan que los bajos niveles de los diferenciales de la renta fija privada imponen una exposición prudente a los bonos corporativos. “Por lo tanto, vemos valor en un enfoque barbell formado por una combinación de títulos de deuda pública de los países desarrollados y una cuidada selección de bonos corporativos high yield de los países desarrollados. Nos gustan algunas compañías puntuales en algunos mercados emergentes, como Brasil y la República Checa, y los bonos en moneda local de Brasil y la India nos resultan atractivos”, señalan como idea de inversión.

Por último, Bezalel y Richards apuntan que, ante el escenario actual, “es muy importante ser sensatos a la hora de seleccionar activos para minimizar los riesgos y elevar al máximo las rentabilidades y creemos que los inversores activos tienen un papel importante en este entorno. A medida que crecen los nubarrones sobre la economía mundial, creemos que el atractivo de las estrategias de renta fija como la nuestra podría ponerse cada vez más de manifiesto”.

Por Funds Society, Madrid

Por Funds Society, Madrid