El dato de nóminas privadas del mes de enero ha sorprendido al alza con 130.000 nuevos empleos. La cifra queda muy por encima de lo que esperaba el mercado, por debajo de 40.000, y también del consenso de economistas, situado en 65.000. Sin embargo, la revisión metodológica del BLS ha recortado de manera significativa la narrativa de creación de empleo en 2025: se pasa de más de 584.000 empleos nuevos a 181.000, lo que equivale a una media mensual de apenas 15.000.

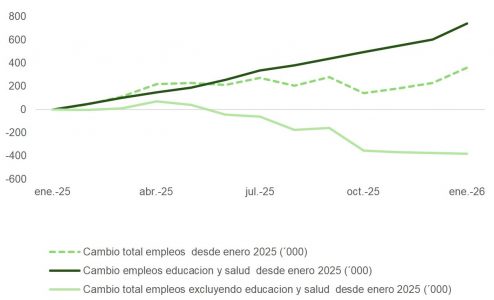

La composición de los nuevos empleos es preocupante. El 100% del empleo neto de 2025 fue generado por el sector salud y asistencia social, segmentos impulsados por la demografía y el gasto público a través de programas como Medicare y Medicaid. Esta dependencia se mantiene en enero de 2026: de los más de 130.000 empleos nuevos, en torno a 82.000 corresponden a salud y más de 42.000, a asistencia social.

El empleo privado mejora, especialmente en construcción, con 33.000 puestos adicionales. No obstante, el avance se concentra en el segmento no residencial, probablemente vinculado a los centros de datos. Aun así, el perfil de creación de puestos de trabajo sigue siendo débil y dependiente de sectores de baja remuneración. En términos macro, este mix aporta entre un 35% y un 45% menos de renta disponible al conjunto de la economía.

En paralelo, la tasa de ahorro de los hogares estadounidenses se sitúa en el 3,5%, su nivel más bajo desde 2022, lo que limita el margen para sostener el consumo en caso de debilidad futura. Aunque la propensión al consumo de los trabajadores en estos sectores es elevada, su impacto agregado es limitado por el bajo ingreso medio y por un patrón de gasto menos orientado a consumo discrecional, viajes, vivienda de alta gama o servicios financieros que el de la media de los estadounidenses.

Implicaciones para la política monetaria

Pese a la solidez del dato de enero, los inversores siguen descontando dos recortes de tipos en 2026. La curva ha pasado de anticipar un recorte acumulado del 0,45% a uno del 0,6%. El bear flattening ha sido limitado. La revisión a la baja de las cifras de empleo de 2025 refuerza la visión de un mercado laboral más débil de lo que parecía, lo que respalda la narrativa de intervención preventiva por parte de la Fed para salvaguardar la estabilidad del mercado laboral.

La Reserva Federal, con Powell aún al frente, se enfrenta a un dilema: actuar pronto para proteger el empleo o esperar a evidencias más concluyentes de deterioro. Con elecciones legislativas en noviembre y presión política para sostener el ciclo, la balanza parece inclinarse hacia la acción. El riesgo de recorte de tipos se percibe hoy más al alza que a la baja.

Inflación y perspectivas de precios

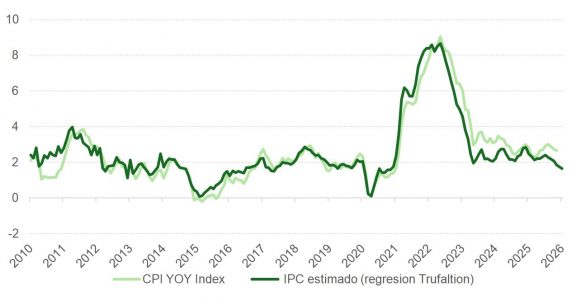

La inflación sigue en tendencia bajista. El índice Truflation, con un coeficiente de correlación del 94% respecto al IPC oficial, apunta a una posible caída más rápida hacia el objetivo del 2%. La combinación de desaceleración salarial, debilidad en el empleo cíclico y desinflación estructural vía IA apoya esta hipótesis.

Los inversores anticipan que la inflación podría sorprender positivamente en los próximos meses, habilitando más espacio para flexibilización monetaria si se confirma la debilidad en los indicadores de empleo.

IA: entre motor económico y amenaza para el mercado

La inteligencia artificial continúa siendo una fuente de inversión y mejora de productividad, pero también se ha convertido en un riesgo para los mercados financieros:

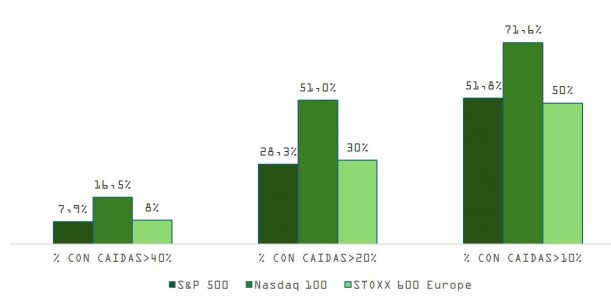

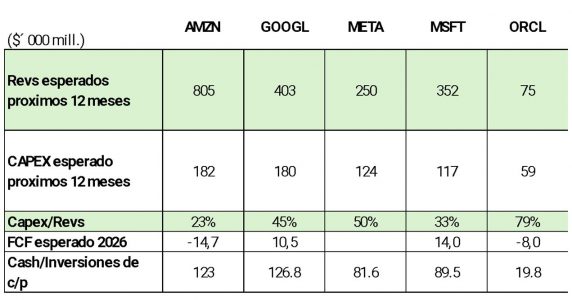

En primer lugar, el debilitamiento en las “Siete Magníficas”. En lo que va del año, el grupo cae alrededor de un 6%, mientras el S&P 500 permanece plano. Las empresas están revisando al alza sus planes de CapEx, lo que erosiona el flujo de caja libre y amenaza los márgenes a futuro. Los modelos “asset-lite” y con poca deuda están migrando hacia estructuras intensivas en inversión y depreciación. Un 51% de los componentes del Nasdaq cotiza ya más de un 20% por debajo de sus máximos de los últimos doce meses.

En segundo lugar, la disrupción transversal. El temor a que la IA desplace modelos tradicionales está arrasando sectores enteros: software, servicios profesionales, gestión de patrimonios, datos financieros y real estate. El impacto es sistémico.

Y tercero, unos costes tecnológicos al alza. El aumento del precio de la memoria (alimentado por la demanda de IA) afecta los márgenes de los fabricantes de hardware. Informes de Qualcomm, Cisco, Lenovo y comentarios de Apple lo confirman.

Escenario político y sensibilidad de mercado

La caída en la tasa de ahorro, el elevado apalancamiento público (por encima del 120% del PIB) y la elevada sensibilidad del consumo al mercado de renta variable plantean desafíos adicionales. Para mantener el impulso económico y evitar un giro negativo en el S&P, Trump podría verse obligado a:

- Estimular el crédito y abaratar el coste de la vivienda.

- Reducir el coste de vida con incentivos fiscales o subsidios.

- Asegurar estabilidad en los mercados financieros.

El entorno sigue siendo frágil: una recuperación macro moderada, con inflación contenida y un mercado laboral que ofrece señales ambivalentes. La disrupción tecnológica y la incertidumbre política elevan el riesgo de error de política monetaria.

La narrativa de desinflación y estímulo monetario permanece intacta, pero las señales mixtas del empleo obligan a mantener una postura táctica en construcción de carteras. La IA es motor de crecimiento, pero también está alimentando una rotación de riesgos en los mercados. El sesgo sigue siendo favorable a la reducción de tipos en 2026, aunque cada vez con mayor cautela y necesidad de discriminación sectorial.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera