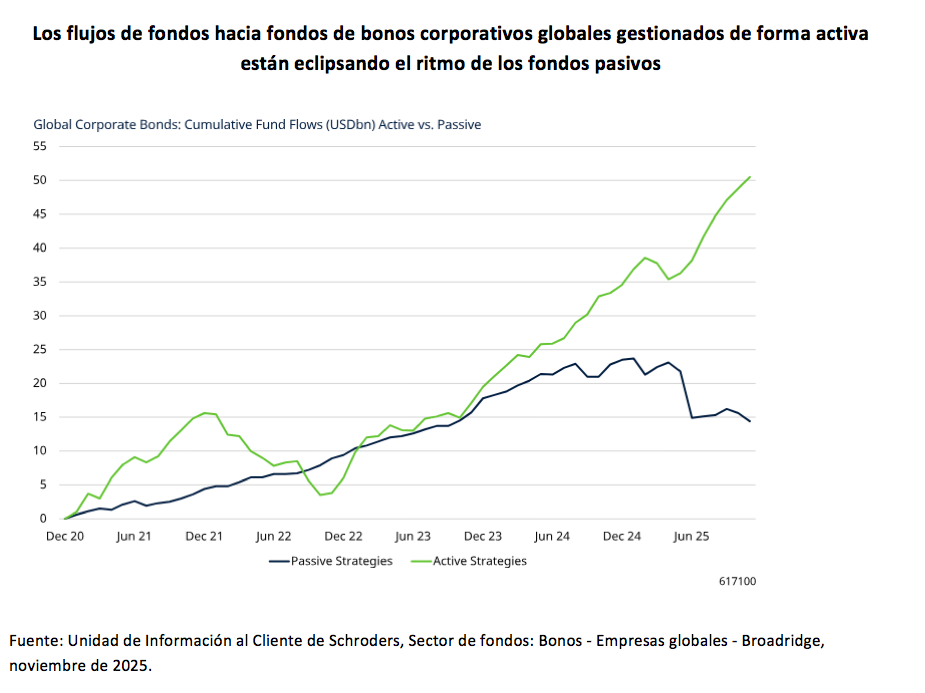

Pese a la buena acogida que tienen los fondos pasivos entre los inversores, durante los últimos años, los flujos de fondos hacia vehículos de bonos corporativos globales gestionados activamente están superando el ritmo de los pasivos.

Según concluye un reciente estudio de Schroders, hay tres motivos clave que justifican este movimiento divergente: que los índices favorecen las empresas más endeudadas; que los bancos estadounidenses monopolizan los índices mundiales de crédito investment grade y, por lo tanto, invertir en fondos pasivos crea una sobreexposición a este sector; y que el bajo coste por invertir vía ETFs no significa necesariamente un mejor resultado.

Desde la gestora defienden que, en este entorno, en el que las perspectivas son inciertas y los bonos corporativos están relativamente caros en términos históricos, “los inversores se están dando cuenta de las ventajas y el valor que aportan las estrategias activas”.

El funcionamiento de los índices

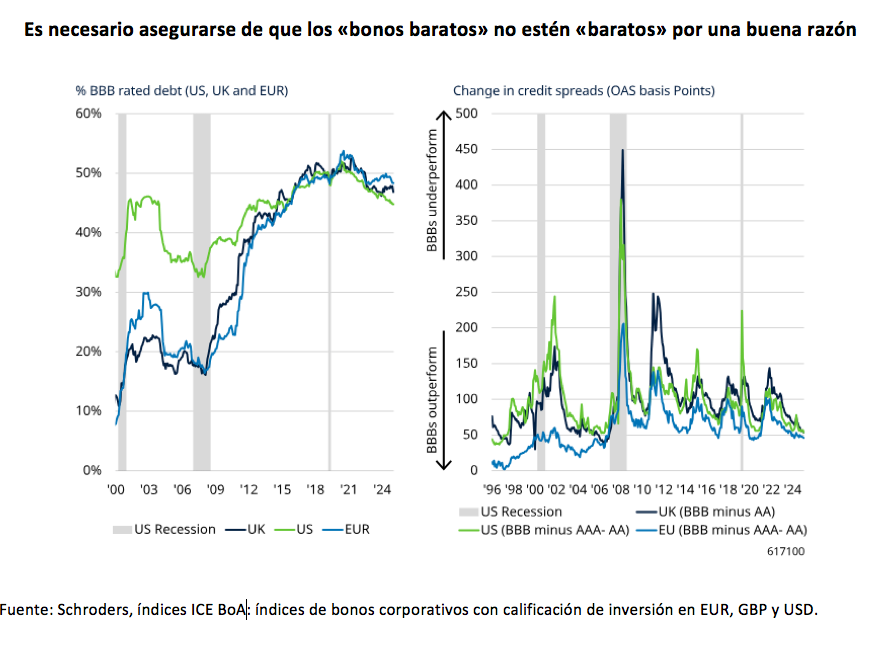

En referencia a estas conclusiones, Karen Wright, directora adjunta de Inversiones en Renta Fija Global sin restricciones de Schroders, y Elizabeth Murphy, directora de Inversiones en crédito de Schroders, explican que, a diferencia de los índices bursátiles, que se ponderan por capitalización bursátil, los índices de bonos corporativos se ponderan por el importe de la deuda pendiente de las empresas emisoras. “Esto significa que cuanta más deuda emite una empresa, mayor es su peso en el índice y mayor es su porcentaje en el fondo. Por supuesto, un mayor volumen de deuda pendiente no se traduce necesariamente en debilidad crediticia: una gran empresa que haya emitido mucha deuda puede seguir teniendo un balance general sólido y, de hecho, unos fundamentales muy positivos. Lo que queremos decir es que, al seguir ciegamente un índice, no se puede distinguir entre las empresas sólidas y aquellas cuya calidad crediticia se está deteriorando”, señalan.

Según su análisis, tras una recesión, suele producirse un aumento de la proporción de empresas con calificación BBB dentro de los índices de grado de inversión, lo que refleja un deterioro generalizado de la calidad crediticia en todo el mercado de bonos corporativos. “Es precisamente en estos periodos cuando suele darse una mayor diversificación de emisores y la oportunidad de adquirir bonos baratos en relación con su ‘valor real’. Sin embargo, se necesita un proceso que permita distinguir entre los emisores que han sido injustamente castigados por la caída del mercado y los que realmente merecen ser considerados ‘bonos baratos’”, señalan Wright y Murphy.

Búsqueda de oportunidades

La segunda conclusión del informe de Schroders es que el universo global de bonos corporativos, con más de 3.000 emisores y 17.000 emisiones, ofrece una gran oportunidad y la posibilidad de seleccionar a los “ganadores” al mismo tiempo que se evita a los “perdedores”, lo que puede marcar una diferencia real en la rentabilidad global del fondo.

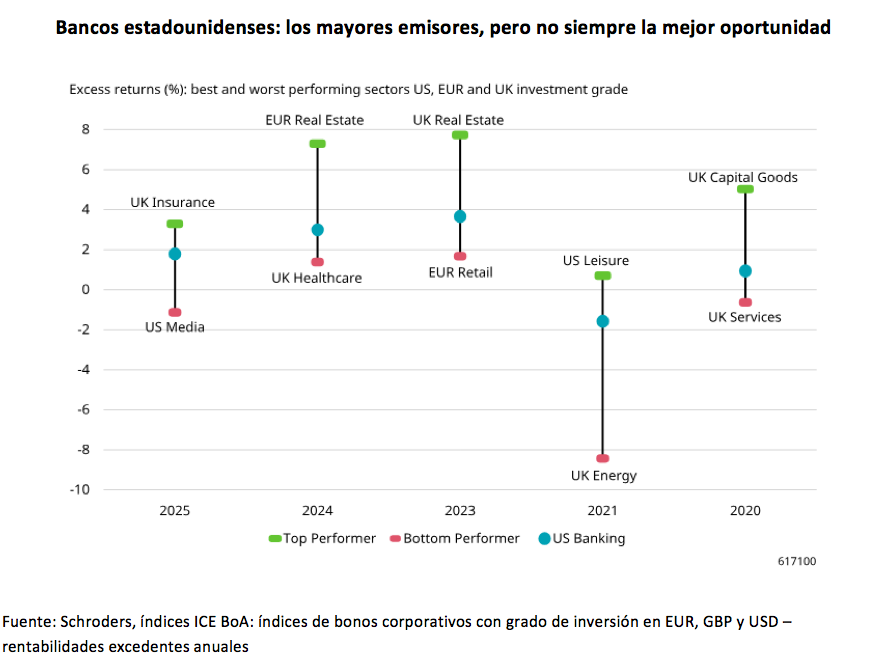

“¿Sabías que los que monopolizan los principales emisores de los índices mundiales de bonos corporativos con calificación grado de inversión son los grandes bancos estadounidenses? Quizás sean los mayores emisores, pero como muestra el gráfico siguiente, no siempre representan la mejor oportunidad”, afirman los expertos de la gestora. Y matizan que, aunque dentro de estos sectores también hay divergencias entre los emisores, una vez más, un bono solo ofrece valor real si no es simplemente barato por una razón. “Ahí es donde realmente entra en juego el análisis fundamental y los controles de riesgo”, defienden.

Bajo coste, ¿mejor valor?

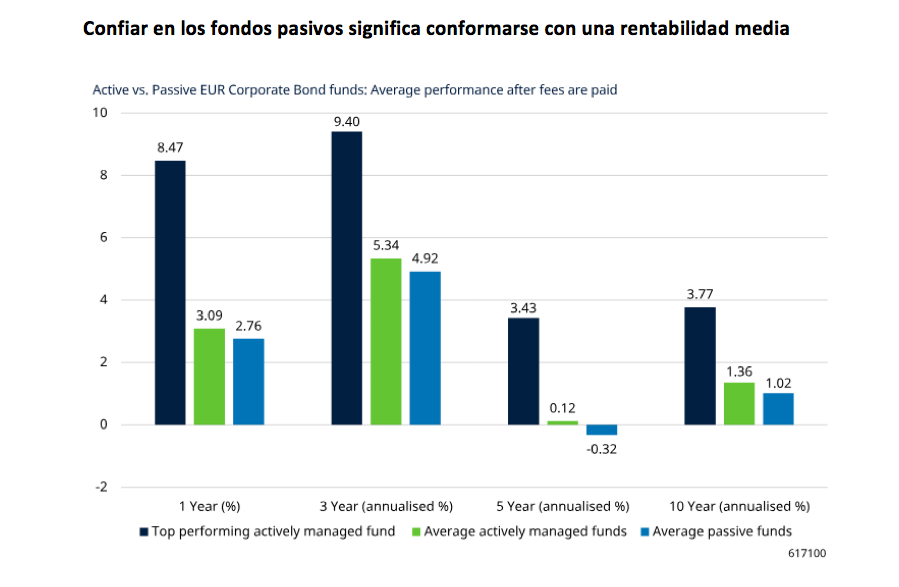

Por último, el informe concluye que “un bajo coste no significa necesariamente un mejor valor”. Según su análisis, suponiendo un tracking error perfecto, las estrategias pasivas inevitablemente obtendrán una rentabilidad inferior a la del mercado una vez pagadas las comisiones de gestión.

“Los bonos corporativos se negocian en el mercado extrabursátil, con una liquidez y unos precios desiguales. Aunque tanto las estrategias pasivas como las activas se enfrentan a retos similares, con un enfoque activo existe la oportunidad de aprovechar esta valoración errónea, así como de negociar una mejor ejecución en lugar de simplemente asumir el coste. Esto puede convertir lo negativo en positivo”, afirman Wright y Murphy.

En su opinión, el principal atractivo de las estrategias de inversión pasivas es su estructura de comisiones más baja; sin embargo, consideran que las estrategias activas pueden ofrecer un mejor valor a pesar de contar con comisiones generalmente más altas. “En pocas palabras, el gran número de oportunidades alfa que ofrecen los mercados de bonos corporativos, y que solo están disponibles para las estrategias activas, puede compensar con creces la diferencia de comisiones. Por supuesto, los fondos activos con mejor rentabilidad superarán estas rentabilidades medias, una ventaja que no ofrecen los fondos pasivos”, defienden.