El comportamiento del dólar desde el inicio del año y la incertidumbre con la que convive el mercado han provocado que los inversores analicen cómo han cambiado los tradicionales activos refugio a los que acuden y cuál es la mejor opción ahora para sus carteras. A esta última pregunta sólo los asesores financieros y gestoras pueden dar respuesta, pero a la primera podemos encontrar una interesante reflexión en el informe Global Investment Returns Yearbook 2026, publicado por UBS y que analiza 126 años del comportamiento de los mercados.

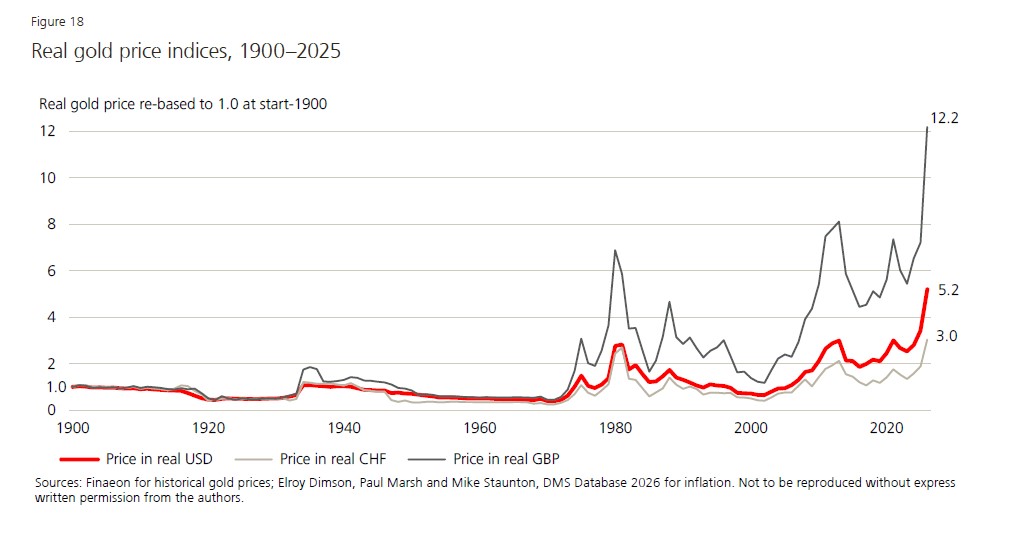

Sin duda, a la hora de hablar de activos refugio, el oro es el primero de la lista de los inversores, ya que se percibe como una cobertura clara frente a la inflación. Sin embargo, según indica el informe de UBS, la relación entre el oro y la inflación es débil. “De los 28 años en los que la inflación superó el 3%, observamos que los rendimientos del oro fueron negativos en 13 de ellos”, indican.

Según se observa en el gráfico superior, el oro ha sido más eficaz a la hora de superar la inflación a largo plazo. “La línea roja indica que, desde 1900, el precio real del oro en dólar ha aumentado 5,2 veces, lo que equivale a una rentabilidad anualizada del 1,3%. En los 54 años posteriores a Bretton Woods, las rentabilidades reales anualizadas del oro fueron más elevadas: 4,7% (EE.UU.), 5,8% (Reino Unido) y 4,3% (Suiza)”, apunta el informe.

Cobertura de divisas

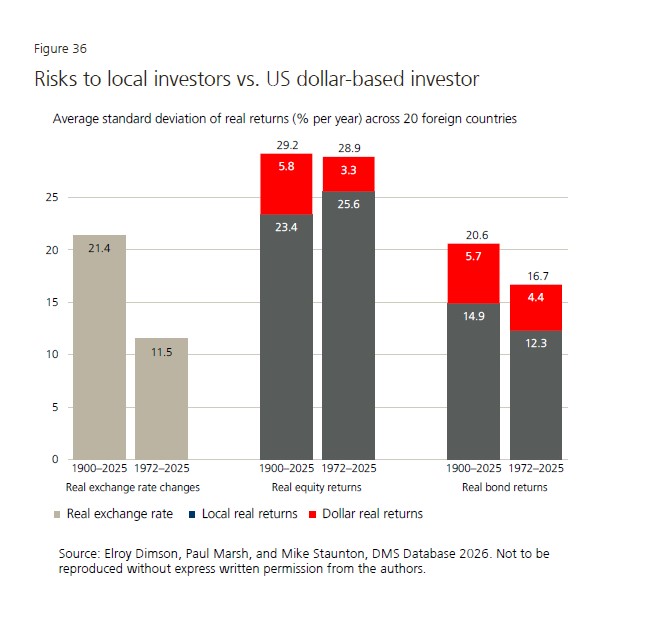

Respecto a las divisas, históricamente, los inversores han considerado al dólar, al franco suizo y al yen japonés los “refugios” más fiables, sin embargo, en los últimos tres meses se ha abierto un amplio debate sobre si la moneda estadounidense podría perder este estatus. En consecuencia, los inversores han prestado más atención a cómo cubrir las divisas.

Sobre esto, el informe de UBS reconoce que los inversores institucionales tienden a cubrir al menos una parte de sus carteras. “En general, los inversores no estadounidenses (no USD) suelen cubrir más y con ratios de cobertura más elevados, y los inversores en bonos cubren más que los inversores en renta variable”, apunta el informe.

La pregunta es si vale la pena hacer esta cobertura. Según las conclusiones del documento, de media, el riesgo de divisa añadió alrededor de un 6% al riesgo total, tanto si nos centramos en renta variable como en bonos, aunque el riesgo de divisa aporta proporcionalmente más al riesgo de las carteras de bonos. “Esto puede explicar la mayor prevalencia de coberturas en las carteras de renta fija”, matizan desde UBS.

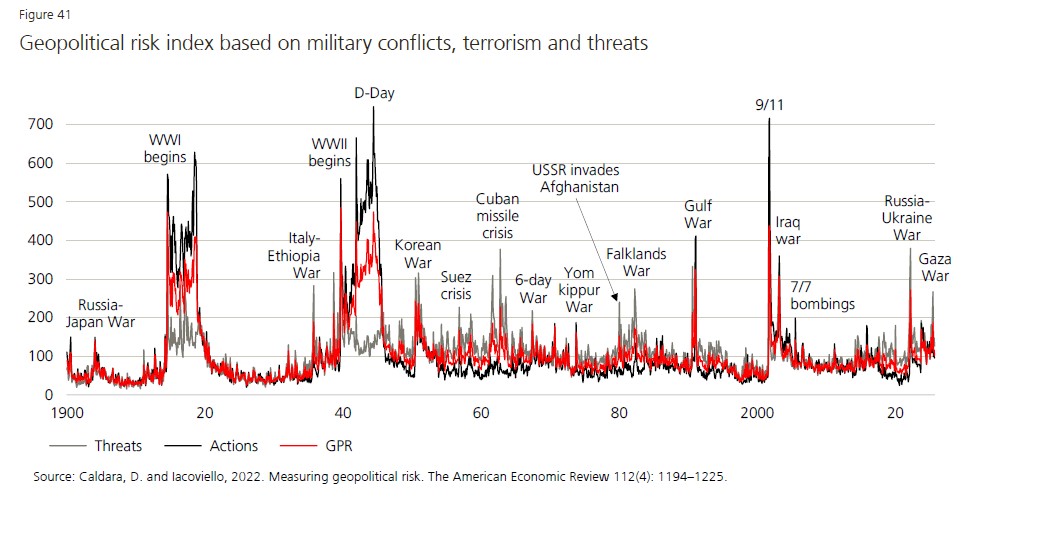

¿Qué riesgos dominan?

Si pensamos en los mercados actuales, existe un claro consenso en que la geopolítica se ha convertido en el principal riesgo al que se enfrentan, pero ¿ha sido siempre esto así? Según el informe de UBS, la realidad es que, históricamente, los riesgos económicos han superado históricamente a los riesgos geopolíticos. “En muchos casos, los inversores acertarían al ‘mirar más allá del ruido’ de la geopolítica. Utilizando una regresión simple de las rentabilidades futuras de la renta variable mundial frente a un índice de amenazas geopolíticas, no encontramos relación alguna, tanto si mirábamos a un mes vista como a un año vista. Sin embargo, el riesgo geopolítico —ya sea relacionado con conflictos armados o con conflictos comerciales— sí importa claramente cuando se producen eventos extremos con un impacto económico significativo en grandes naciones. La Primera Guerra Mundial, la Segunda Guerra Mundial y el shock del petróleo de 1973-1974 fueron eventos geopolíticos que dieron lugar a tres de los seis peores episodios para los grandes mercados globales de renta variable desde 1900”, apunta el informe en sus conclusiones.

Afortunadamente, este tipo de eventos son relativamente raros, por ello el riesgo económico ha sido históricamente aún más importante para los inversores. Según el análisis de UBS, de los cuatro mayores mercados bajistas en tiempos de paz, tres fueron desencadenados por factores económicos, mientras que el desplome bursátil de 1973-1974 se activó por la geopolítica, pero se desarrolló como una crisis económica.

Diversificación: ¿la conclusión que no falla?

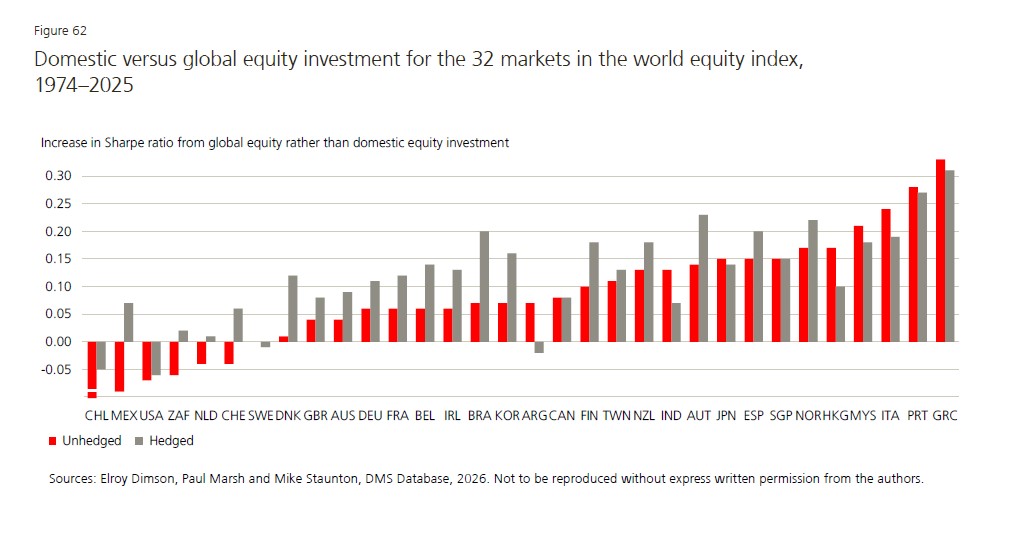

Los inversores consideran que el riesgo puede reducirse mediante la diversificación, por ello saben que estarlo poco conlleva costes elevados. Sin embargo, diversificar se está volviendo más difícil. A finales de 2025, la concentración del mercado de renta variable estadounidense se situó en su nivel más alto en, al menos, 100 años, mientras que también han aumentado las correlaciones entre mercados desarrollados y emergentes, y entre acciones y bonos.

Pese a estos desafíos, UBS argumenta que la diversificación sigue siendo valiosa. Su análisis de los últimos 126 años muestra que, cuando se cubría el riesgo de divisa, los inversores en la gran mayoría de los mercados obtenían mejores resultados invirtiendo globalmente en lugar de hacerlo solo en su mercado doméstico. “La diversificación entre acciones y bonos también probablemente ayude a reducir las caídas máximas. Desde 1900, las acciones y los bonos han perdido en varias ocasiones más del 70% en términos reales; sin embargo, una combinación 60:40 de acciones y bonos nunca ha caído más del 50%”, concluye el informe.