El anuncio de una alianza estratégica entre Nvidia y OpenAI marca un nuevo hito en la carrera por el liderazgo en inteligencia artificial. Nvidia se compromete a invertir hasta 100.000 millones de dólares para financiar el despliegue de al menos 10 GW de capacidad basada en sus GPU, utilizando la nueva arquitectura Vera Rubin, que reemplazará a Grace Blackwell como punta de lanza tecnológica. La primera fase entrará en operación en la segunda mitad de 2026.

Esta colaboración se suma a otras iniciativas relevantes de ambas compañías: OpenAI ya ha trabajado con Microsoft, Oracle y el consorcio Stargate, mientras que Nvidia ha intensificado sus alianzas estratégicas, incluyendo inversiones en Intel y acuerdos con actores de Francia y Arabia Saudí.

Desde el punto de vista financiero, aunque los detalles del contrato aún se desconocen, la construcción de un centro de datos de 1 GW implica inversiones en GPUs de decenas de miles de millones de dólares, lo que podría reflejarse en los resultados de Nvidia en los próximos años.

Preferencia por GPU y señales en el sentimiento del mercado

Este acuerdo, sumado al pacto previo entre OpenAI y Broadcom, refuerza la percepción de que las GPU siguen siendo preferidas sobre los ASIC para tareas de inferencia, incluso una vez entrenados los modelos. Sin embargo, la reacción bursátil del lunes —una caída moderada en las acciones de Nvidia— revela que los inversores están comenzando a interpretar estas noticias como advertencias sutiles.

Detrás de este escepticismo está la estructura de negocio: Nvidia ha venido invirtiendo en startups que operan en la nube y dependen de sus GPU. Esta “relación circular”, donde el proveedor financia a sus propios clientes, ahora muestra una escala que inquieta a algunos analistas.

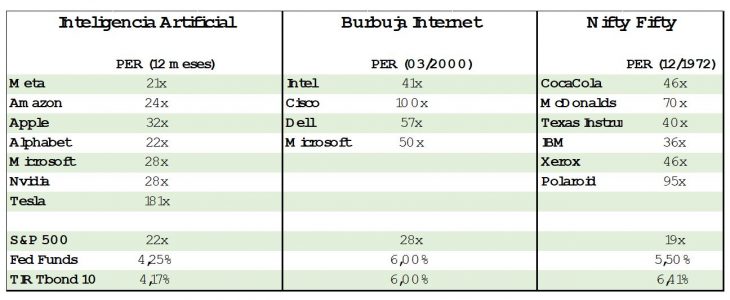

Valoraciones y riesgos sistémicos: ¿Se repite la historia?

Aunque las valoraciones actuales de las grandes tecnológicas aún no alcanzan los niveles de la burbuja puntocom o de la NiftyFifty de los ‘70, siguen siendo exigentes. El rally reciente en renta fija ha permitido que los inversores mantengan posiciones largas en estas compañías sin incomodidad, al no afectar de forma negativa a los múltiplos. Pero el entorno merece atención.

Uno de los focos de riesgo está en la revisión de los aranceles amparados en la IEEPA (Ley de Poderes Económicos de Emergencia). Según el Washington Post, inversores institucionales están comprando derechos sobre reclamaciones legales por el pago de estos aranceles a 0,20$ por dólar. Esto anticipa una jugada: si la Corte Suprema dictamina que los cobros fueron ilegales, el Tesoro podría tener que reembolsar hasta 130.000 millones de dólares.

Impacto de la IEEPA: dos vías de inestabilidad

Si la Corte anula los aranceles amparados por la IEEPA, el impacto en los mercados puede llegar por dos canales:

- Volatilidad e incertidumbre normativa

La eliminación del marco actual abriría un período de indefinición. Aunque la mayoría de los países afectados ya ha aceptado los nuevos aranceles -que pasaron del 2,5% en 2023 a casi el 19%, según Yale Budget Lab-, la administración Trump recurriría a otras vías como el artículo 232. De hecho, ya ha anunciado tarifas del 25% a camiones pesados y del 30% a muebles tapizados. También se estudia imponer restricciones a semiconductores fabricados fuera de Estados Unidos, lo que obligaría a las empresas a duplicar capacidades domésticas.

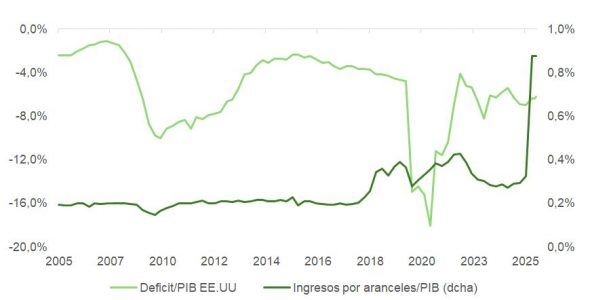

- Pérdida fiscal significativa

El Tesoro dejaría de ingresar unos 500 millones de dólares diarios, ingresos que los mercados ya descuentan como paliativos del déficit fiscal generado por el plan OBBA. El efecto inmediato sería un repunte en la TIR de los bonos largos, lo que comprimiría las valoraciones de renta variable a corto plazo.

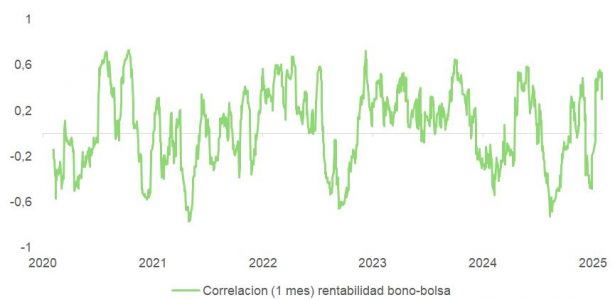

TIR, correlaciones y sensibilidades

En este contexto, la correlación entre renta fija y renta variable se encuentra en niveles máximos. Esto implica que cualquier movimiento alcista en las tasas de interés tiene mayor potencial de impactar negativamente en los precios de las acciones, especialmente en un entorno de múltiplos elevados.

El mercado continúa descontando una Fed acomodaticia: la curva de tipos proyecta una tasa terminal por debajo del 3% para diciembre de 2026. Esto ha limitado el recorrido bajista en la TIR del bono a 10 años, actualmente anclada en torno al 4%.

La clave para la dirección de los tipos reside en los datos laborales. Las diferencias dentro del FOMC sobre si deben implementarse uno o dos recortes adicionales antes de fin de año se resolverán —si las expectativas de inflación se mantienen estables— en función de la evolución del empleo.

Perspectiva laboral: datos mixtos, reacciones mixtas

La caída en la inmigración y la lenta normalización del mercado laboral tras la pandemia dificultan las proyecciones. Esta disrupción estructural impide aplicar modelos históricos con fiabilidad.

El mercado está especialmente sensible a cualquier dato que altere el equilibrio actual. Estadísticas como las publicadas este jueves serán clave, ya que podrían provocar volatilidad en el tramo corto de la curva y definir su empinamiento.

Un deterioro en el mercado laboral, si es interpretado por la Fed como estructural más que cíclico, podría provocar recortes más agresivos en el corto plazo. Este escenario favorecería a las tecnológicas, que históricamente se benefician de entornos de tipos reales negativos y expectativas de crecimiento moderado, pero sostenido.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera