“Aunque las variaciones en las exportaciones netas siguen afectando los datos, los indicadores recientes sugieren que el crecimiento de la actividad económica se moderó en la primera mitad del año. La tasa de desempleo sigue siendo baja y las condiciones del mercado laboral continúan siendo sólidas. La inflación permanece algo elevada. El Comité busca alcanzar el máximo nivel de empleo y una inflación del 2% a largo plazo. La incertidumbre sobre las perspectivas económicas sigue siendo elevada. El Comité presta especial atención a los riesgos que amenazan ambos lados de su doble mandato”, este fue el diagnóstico que compartió el FOMC tras su reunión de política monetaria y que argumenta que la Fed mantuviera los tipos de interés sin cambios.

En apoyo a sus objetivos, el Comité decidió mantener el rango objetivo para las tasas de fondos federales entre el 4,25%1/4 y el 4,50%, al considerar el alcance y la oportunidad de futuros ajustes al rango objetivo de la tasa de fondos federales. El Comité señaló que evaluará cuidadosamente los datos entrantes, la evolución del panorama económico y el equilibrio de riesgos. Según el análisis que hacen las gestoras internacionales, podríamos estar ante los primeros signos de debilidad de la economía estadounidense que sí justificarían un recorte de tipos antes de que acabe el año.

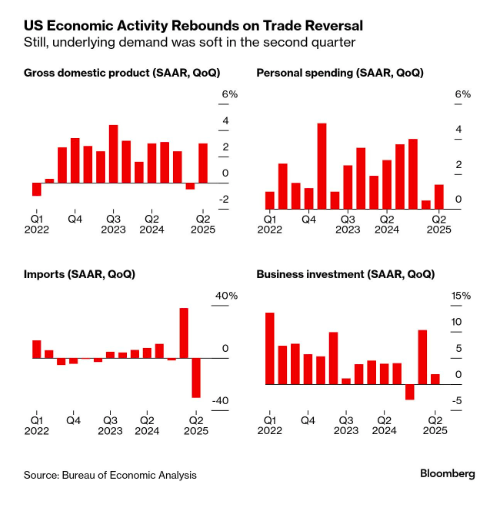

“El crecimiento económico de EE.UU. se ralentizó durante el primer semestre del año, ya que los consumidores redujeron el gasto y las empresas trataron de inocularse de los frecuentes e impredecibles cambios en la política comercial de la administración Trump. El PIB ajustado a la inflación, que mide el valor de los bienes y servicios producidos en EE.UU., aumentó un 3% anualizado en el segundo trimestre, según el Gobierno estadounidense. Pero por sólido que fuera el ritmo, el crecimiento económico fue del 1,25% de media en el primer semestre, un punto porcentual por debajo del ritmo previsto para 2024”, resumen desde Bloomberg.

En opinión de Robert Lind, economista de Capital Group, el impacto total de los recientes acuerdos comerciales aún no se ha materializado, lo que deja a las autoridades responsables de la política económica en una situación de delicado equilibrio entre la ralentización del crecimiento y el riesgo de inflación persistente. “Aunque la Reserva Federal ha adoptado por ahora una postura neutral, somos relativamente constructivos en cuanto a las perspectivas de crecimiento mundial”, afirma.

Dicho esto, Lind matiza que espera ver los primeros signos de debilidad en la economía estadounidense: “Es probable que el impacto de los aranceles eleve la inflación al tiempo que ralentiza el crecimiento, lo que ejercerá más presión sobre la Fed. Parece plausible una modesta relajación de la política monetaria a finales de este año, pero la flexibilidad de la Fed podría verse limitada si la inflación se muestra más obstinada de lo esperado”.

Datos, votos y continuidad

Los expertos de las gestoras internacionales coinciden en que la reunión no dejó sorpresas en la decisión de mantener los tipos de interés sin cambios. “La mayoría del FOMC prefirió esperar a obtener más información sobre el proceso de inflación durante el verano. Los datos de los próximos dos meses serán fundamentales y creemos que la Fed podría reanudar su ciclo de flexibilización en otoño si la inflación provocada por los aranceles resulta más moderada de lo esperado o si el mercado laboral muestra signos de debilidad”, afirma Ashish Shah, CIO Public Investing de Goldman Sachs Asset Management.

Tampoco hubo novedad en que Powell se encontrara con dos votos disidentes a favor de hacer recortes, como lo reflejan la tranquila reacción de los mercados de divisas y bonos. “Jerome Powell, presidente de la Fed, enfrenta dos votos en contra por primera vez desde 1993. Los dos votos disidentes ya se anticipaban, pero resultan interesantes considerando la solidez continua de los datos económicos y la buena temporada de resultados corporativos, lo que sugiere que al menos dos miembros del comité podrían estar dispuestos a dejar de lado su enfoque basado en los datos”, comenta Seema Sah, jefe global de Estrategia de Principal Asset Management.

Según explica Sebastian Paris Horvitz, jefe de Análisis de LBP AM, se trata de M. Bowman y C. Waller. “Este último es visto como candidato al puesto de presidente de la Fed, cuando J. Powell deje el cargo el próximo mes de mayo. Su punto de vista estará mejor alineado con el del presidente Trump. Además, C. Waller ha defendido la opinión de que el mercado laboral podría ser más débil de lo que muchos piensan y cree que el impacto de los aranceles debería ser temporal y leve”, apunta.

“El presidente Powell cerró elegantemente la brecha entre los dos grupos, en mi opinión, al observar que la idea de un aumento único en el nivel de precios es un escenario base razonable, pero que el actual posicionamiento de la política monetaria forma parte del esfuerzo de la Fed para garantizar ese resultado. Es una forma acertada de acortar la diferencia de opiniones dentro del comité: está de acuerdo con el escenario base de los disidentes, pero considera que una política ligeramente restrictiva es importante para asegurar que ese escenario se cumpla. Después de todo, la última vez que el comité asumió que la inflación sería transitoria y actuó en base a esa suposición, no terminó bien. Es justo señalar que la Fed tiene una tendencia a luchar la última batalla en lugar de anticiparse a la siguiente, y eso puede ser lo que estén haciendo hoy. Pero mientras el mercado laboral no se debilite, esa parece ser la batalla que la mayoría del comité prefiere librar”, señala Erik Winograd, economista jefe de EE.UU. de AllianceBernstein.

Las pocas novedades estuvieron en los detalles. “Los pequeños cambios en el comunicado mantienen el énfasis en la dependencia del FOMC de los datos, sin promover ni descartar un recorte en septiembre. El crecimiento fue degradado de un ritmo sólido a moderado, y la incertidumbre sobre las perspectivas se describió como reducida, aunque aún elevada”, destaca Gordon Shannon, gestor de TwentyFour AM (boutique de Vontobel).

En opinión de Sah, el tono ligeramente moderado del comunicado sugiere que las preocupaciones de Waller sobre una posible debilidad subyacente en el mercado laboral están ganando terreno dentro del comité. “Parece que poco a poco aumentan las probabilidades de un recorte en septiembre, aunque en última instancia, los datos de empleo e inflación que están por venir seguirán siendo clave”, afirma el jefe global de Estrategia de Principal AM.

Los retos de Powell

A falta de solo tres reuniones de la Fed este año, ha aumentado la incertidumbre sobre si la institución llevará a cabo las dos bajadas implícitas en el actual gráfico de puntos. Tal y como recuerda Ray Sharma-Ong, director de Soluciones de Inversión Multiactivos para el Sudeste Asiático en Aberdeen Investments, entre ahora y la reunión del FOMC de septiembre, habrá dos informes de empleo, dos datos de inflación y el simposio de Jackson Hole. “Creemos que la inflación se encuentra en un punto de inflexión, y es probable que surja una presión alcista debido al aumento de los aranceles de Trump. Estos efectos deberían empezar a reflejarse en los datos en los próximos meses. Esperaremos a Jackson Hole para tener una primera lectura de las posibles orientaciones futuras a medida que se publiquen los datos”, explica Sharma-Ong. En su opinión, el tono agresivo de Powell, junto con las continuas críticas de Trump a la política de la Fed y su intención declarada de sustituir a Powell, aumentan la incertidumbre política.

De cara al futuro, Richard Clarida, asesor económico global de PIMCO, considera que la Fed dispondrá de dos meses de datos sobre inflación y empleo antes de volver a reunirse en septiembre. “Nuestra hipótesis de base sigue siendo que la Fed comenzará a recortar los tipos en el segundo semestre de este año, ya que esperamos que la economía continúe ralentizándose. Sin embargo, la incertidumbre sigue siendo elevada y los datos seguirán determinando la opinión de la Fed y, por consiguiente, del mercado sobre la próxima orientación de los tipos de interés”, concluye Clarida.

Las gestoras señalan que con el simposio económico de Jackson Hole a la vuelta de la esquina, Powell tiene una plataforma natural para dar forma a las expectativas antes de la reunión de septiembre. En opinión de Vincent Reinhart, economista jefe de BNY Investments, para que la Fed recorte el tipo de interés oficial, los funcionarios deben albergar preocupaciones sobre el empleo, creer que la inflación volverá al objetivo y considerar que la incertidumbre está lo suficientemente contenida como para confiar en esas dos evaluaciones.

«Esas condiciones aún no se han alineado. Creemos que lo harán en diciembre y prevemos un recorte del tipo de 25 puntos básicos en la reunión de fin de año. Si es así, tendrán tiempo de corregir las orientaciones políticas a medida que los datos decepcionen. Es posible que nos equivoquemos sobre el vigor de la expansión y la repercusión de los aranceles en la inflación, o al menos sobre cómo interpretan estas fuerzas los funcionarios de la Fed, por lo que hemos calculado en menos del 50% la probabilidad de un recorte de aquí a diciembre», concluye Reinhart.

Por Funds Society, México

Por Funds Society, México