La reducción en los riesgos geopolíticos, claramente reflejada en el índice de Baker, Bloom y Davies, ha facilitado la recuperación completa del mercado de acciones estadounidense dibujando una clara formación en “V”, cuyo punto más bajo se registró con el anuncio del llamado “Día de la Liberación”.

Como hemos venido señalando en entregas anteriores, la proximidad de las elecciones legislativas de 2026 está imponiendo límites claros a las estrategias comerciales de Trump. Cualquier medida que amenace con arrastrar al S&P 500 hacia un mercado bajista o empujar la economía hacia una recesión tendría consecuencias electorales significativas para el Partido Republicano. Esta lógica política ha brindado apoyo a los inversores que han aprovechado las caídas recientes, impulsando el mercado nuevamente hacia máximos anuales.

Estabilización en Oriente Medio y sus efectos en el mercado energético

La aparente tregua en las tensiones entre Israel e Irán ha contribuido considerablemente a estabilizar los precios del petróleo. Actualmente, el barril de crudo se sitúa en un rango de entre 65 y 70 dólares, alejándose de los preocupantes máximos alcanzados previamente. Aunque persisten riesgos de renovadas tensiones, especialmente en las relaciones comerciales entre Estados Unidos y China, la percepción predominante en los mercados es que, salvo una escalada inesperada, prevalecerá un escenario relativamente estable.

En este contexto más favorable, el mercado podría enfrentar un período de consolidación, máxime tras el impresionante rally experimentado en los últimos dos meses. Entrando en una etapa estival tradicionalmente más tranquila, es probable que la actividad del mercado disminuya ligeramente, favoreciendo movimientos laterales o incluso leves correcciones, salvo que emerja un nuevo catalizador significativo que permita romper claramente hacia máximos históricos.

Indicadores de confianza y mercado laboral

A pesar de la recuperación en los mercados financieros, los efectos adversos de la inconsistencia en las políticas comerciales de Trump comienzan a hacerse evidentes en indicadores de confianza del consumidor y empresarial.

El índice de confianza del consumidor del Conference Board registró una disminución significativa en junio, bajando cinco puntos hasta situarse en 93,0. Esta cifra quedó claramente por debajo de las expectativas del consenso de los economistas. Tanto el componente de condiciones actuales como el de las perspectivas futuras contribuyeron a esta caída, reflejando un deterioro en la percepción de la situación económica general.

Además, otro indicador preocupante es la creciente dificultad para recolocar a quienes pierden su empleo. Las solicitudes acumuladas de subsidios por desempleo aumentaron notablemente en 37.000 hasta alcanzar 1.974.000, su nivel más alto desde noviembre de 2021. Si bien el número total de despidos aún no alcanza niveles alarmantes, el tiempo requerido para conseguir un nuevo empleo está aumentando considerablemente.

La inseguridad laboral estimula el ahorro, que como porcentaje de la renta disponible ha pasado del 3,5% en diciembre de 2024 al 4,9% en abril. El próximo viernes se actualizará este dato y podremos comprobar con algo más de claridad si la pausa arancelaria, que teóricamente expira en un par de semanas, ha animado el gasto de las familias.

El dato de creación de empleo será clave para evaluar la salud subyacente del mercado laboral. Se espera una moderación, pasando de los 139.000 empleos creados el mes anterior a aproximadamente 120.000, cifra que se sitúa por debajo de la media móvil semestral de 157.000.

Política fiscal y expectativas de crecimiento

En el frente fiscal, el esperado plan OBBA sigue pendiente de aprobación en el Senado estadounidense. Todo indica que no verá la luz hasta después del receso de agosto, lo que implica un impacto fiscal negativo durante lo que resta de 2025.

Los ingresos gubernamentales por aranceles de mayo a septiembre (que podrían acercarse a los $90.000 millones), podrían representar un lastre adicional para el crecimiento económico en ausencia de estímulos fiscales importantes.

Aunque la aprobación de la propuesta de reconciliación podría tener un efecto positivo sobre el PIB en 2026, esta situación añade una capa más de complejidad al panorama económico general, habida cuenta de la importancia de la política fiscal para mantener el ritmo de crecimiento económico en un entorno monetario aún relativamente restrictivo.

Perspectivas técnicas y sentimiento del mercado

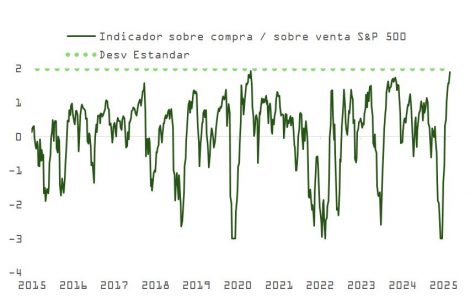

Desde una perspectiva técnica, el mercado ha retornado a niveles de sobrecompra tras la reciente recuperación. Aunque el sentimiento inversor todavía no alcanza niveles de extrema complacencia, las valoraciones actuales sugieren que sería saludable una pausa o una corrección moderada.

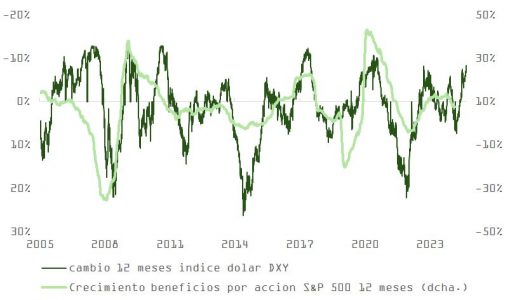

Para que se produzcan nuevos avances significativos, los inversores necesitan señales concretas y creíbles, ya sea desde la política monetaria (posibles recortes de tipos por parte de la Fed en respuesta a la desaceleración económica), la política comercial (una resolución definitiva de las disputas arancelarias con China) o el ámbito fiscal (claridad y certidumbre sobre la aprobación del paquete OBBA). Un dólar más competitivo, que se traduce entre uno y tres trimestres después en mejoras notables en el crecimiento de los beneficios por acción, ayudará a consolidar un mayor optimismo de cara al cuarto trimestre.

Conclusión: expectativa y prudencia

En resumen, el mercado se encuentra en un punto de inflexión tras una recuperación considerable, impulsada por la reducción de los riesgos geopolíticos y la estabilidad energética. Sin embargo, factores fundamentales como la desaceleración en la creación de empleo, la incertidumbre fiscal y las secuelas de las políticas comerciales siguen generando dudas sobre la sostenibilidad de los actuales niveles de valoración.

Para los inversores, la recomendación más sensata es mantener posiciones equilibradas, buscando aprovechar posibles correcciones para aumentar exposición selectiva, especialmente en sectores menos sensibles al ciclo económico y con mayor estabilidad de ingresos y beneficios.

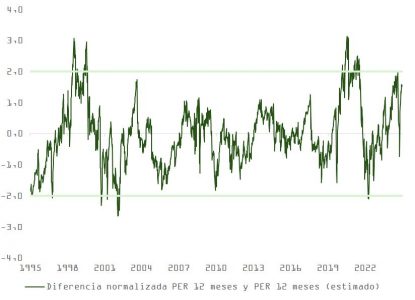

En este sentido, la desviación del PER a 12 meses del S&P 500 respecto al objetivo calculado se acerca a las dos desviaciones estándar. Históricamente, el múltiplo precio-beneficio no ha comprimido de manera significativa en ausencia de recesión o cuando el crecimiento en BPA es positivo. La disminución en la actividad durante el verano y la digestión de las ganancias acumuladas desde abril puede proporcionar una oportunidad interesante a los compradores de renta variable.

Este período de consolidación técnica podría ofrecer oportunidades estratégicas, siempre que se mantenga una vigilancia estrecha sobre la evolución de los datos económicos fundamentales y las decisiones políticas en curso, que determinarán en gran medida la dirección futura del mercado.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera