Mientras las condiciones macroeconómicas actuales se mantengan, los mercados de renta variable podrían continuar al alza, especialmente al enfocarse más en las estimaciones para 2026, lo que ayudaría a aliviar la presión sobre las valoraciones actuales. De hecho, las valoraciones, medidas por el ratio precio-beneficio (PER), parecen más razonables al considerar las perspectivas del próximo año en comparación con las cifras actuales de 2025.

Empleo en Estados Unidos: desaceleración moderada

La situación laboral estadounidense evidencia un claro debilitamiento, confirmado por recientes publicaciones de datos, especialmente el informe ADP. Este reporte reveló una destrucción inesperada de 33.000 empleos privados, en contraste con la creación anticipada de 98.000 puestos. No obstante, la última publicación del informe oficial de nóminas no agrícolas para junio, que registró la creación de 147.000 nuevos empleos, superó ampliamente las expectativas más pesimistas.

Además, la encuesta de ofertas laborales y rotación laboral (JOLTS) presentó una sorpresa positiva, con un incremento a 7,7 millones de vacantes desde los 7,4 millones previos. Este nivel, claramente superior al período previo a la pandemia, muestra una resiliencia del mercado laboral mayor de la esperada, aunque con evidentes signos de desaceleración. La cifra de despidos disminuyó hasta 1,8 millones, mientras las bajas voluntarias mejoraron marginalmente, sugiriendo estabilidad relativa en el mercado laboral, pero con señales claras de que la recolocación laboral se está volviendo más difícil.

El paro cayó un 0,1% al 4,1%, apoyado en una disminución de la misma magnitud en la tasa de participación (62,3%). De acuerdo con los cálculos de la Fed de Atlanta, la economía estadounidense solo debe crear 111.882 trabajos al mes para mantener la tasa de desempleo en el 4,2%, y tan solo 69.882 para cumplir con el objetivo del 4,5% que el banco central estadounidense se marca para este año y para el próximo.

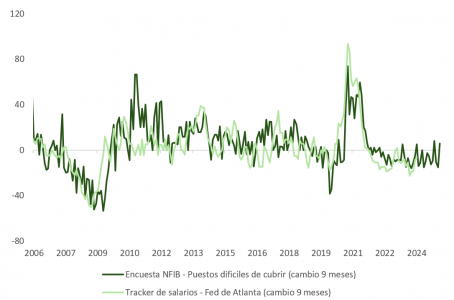

Si bien es cierto que las recesiones no comienzan con despidos masivos, sino con un retiro gradual de la oferta de empleo, la posibilidad de un mejor tono en lo que respecta a actividad económica a partir de la segunda mitad del año, y una remisión en las presiones salariales –que de acuerdo con el subíndice de la encuesta entre PYMES (NFIB, dificultades para contratar personal)- podría estancarse los próximos meses, siembra la duda respecto al hipotético recorte de 0,25% en septiembre.

Estos datos mixtos del mercado laboral generan un panorama complejo para la Reserva Federal. Aunque existe presión para reducir las tasas de interés, la recuperación parcial en el mercado laboral podría no ofrecer la justificación suficiente para que la Fed tome medidas inmediatas en su reunión del próximo 30 de julio.

Sector financiero: fortalezas y estrategias de capitalización

El sector financiero estadounidense continúa demostrando fortaleza y solidez, lo cual quedó patente en los resultados de las recientes pruebas de estrés regulatorias. Tras superar con éxito estas evaluaciones, la mayoría de los grandes bancos estadounidenses anunciaron planes incrementados para la devolución de capital a sus accionistas. Esta decisión refleja una clara confianza en su fortaleza financiera y en sus perspectivas operativas futuras. Además, la reciente decisión por parte de la Fed de recalibrar el ratio de apalancamiento suplementario (SLR), puede liberar capital y aumentar la capacidad del balance de los bancos, con un efecto positivo doble. Por un lado, la medida incentiva a los bancos a adquirir más deuda pública, limitando la escalada en rentabilidad del bono tesoro y ofreciendo así más sustento a la valoración actual de activos de riesgo. Por el otro, al liberar capital, los bancos tienen más margen para prestar a empresas y hogares.

Comercio internacional: moderación en el discurso arancelario

A nivel de comercio internacional, la retórica comercial estadounidense sigue siendo agresiva, aunque con notables signos de moderación respecto a anuncios previos. El reciente arancel del 20% aplicado a Vietnam, aunque considerable, se percibe como un paso atrás en comparación con las medidas más extremas anunciadas inicialmente por Trump en abril. Es probable que esta moderación esté relacionada con la proximidad de las elecciones legislativas de 2026, ante el temor a que medidas demasiado agresivas puedan tener repercusiones negativas para los republicanos.

Las grandes empresas estadounidenses han hecho sus deberes y, a través de incrementos moderados en el precio de sus productos y servicios y una mayor eficiencia, podrán adaptarse sin demasiados problemas a la nueva normalidad. Hay que vigilar, no obstante, la retórica de Trump tras el fin de la tregua y, más hacia final de año, el resultado de las consultas en base a la sección 232 del Trade Expansion Act de 1962, que podrían afectar al sector de semiconductores, madera, farmacéutico, de transportes o de producción de cobre y otros minerales críticos.

Perspectiva del euro y vinculación con datos macro

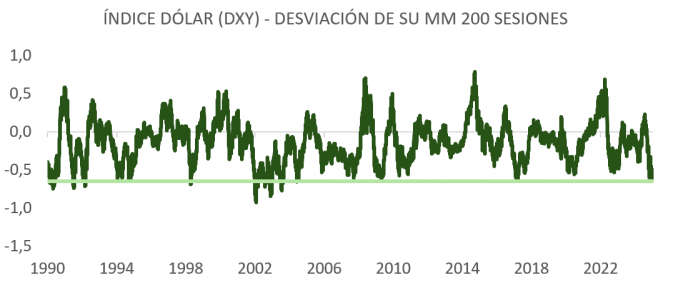

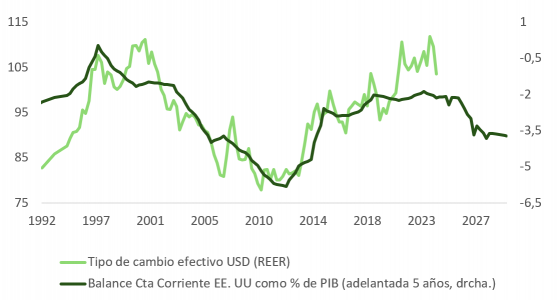

En el corto plazo, el dólar podría verse favorecido por la relativa resiliencia mostrada en los recientes datos de empleo estadounidenses, que incrementan la expectativa de un posible retraso en flexibilización monetaria por parte de la Reserva Federal. Después del peor primer semestre para el USDEUR en 25 años, la divisa única se ha plantado ante la resistencia de su media móvil de 200 semanas y el índice dólar (DXY) muestra una desviación bajista extrema. Además de aspectos técnicos, la caída del dólar ha compensado el ~70% de la deriva en REER respecto al déficit estructural de cuenta corriente.

La primera mitad del año ha transmitido la sensación de una Europa más fuerte desde el punto de vista macroeconómico. Un factor relevante a la hora de explicar el mejor comportamiento de las sorpresas macroeconómicas de Europa frente a EE.UU. ha sido la demanda adelantada de importaciones desde EE.UU., anticipando la finalización de la tregua la próxima semana.

El acopio de inventarios de EE.UU., que queda de manifiesto en el dato revisado del PIB del primer trimestre, apunta a una disminución de la actividad comercial, que debería afectar más a economías abiertas como la europea. El EUR/USD ha acompañado el mejor comportamiento relativo de las sorpresas macroeconómicas de Europa.

A largo plazo, el cálculo de PPP muestra una clara tendencia de apreciación para el EUR/USD (y técnicamente la proyección para el DXY señala un potencial bajista del 10%). Sin embargo, esta perspectiva más positiva para el euro deberá confirmarse con una continuación en la mejora de los datos económicos de la zona euro, especialmente en términos de crecimiento económico y estabilidad política.

La dinámica del euro dependerá, en última instancia, de la evolución relativa de los datos macroeconómicos entre EE.UU. y Europa, del diferencial de productividad y rentabilidad de su entramado empresarial, así como de la política monetaria diferencial entre la Fed y el BCE.

Conclusión y perspectivas de inversión

En síntesis, el entorno económico actual presenta un equilibrio delicado entre señales positivas, especialmente en mercados financieros y ciertos sectores económicos, y preocupaciones subyacentes derivadas de la desaceleración laboral y la incertidumbre comercial y política.

Para los inversores, el contexto actual sugiere mantener un enfoque equilibrado, con una estrategia cautelosa pero optimista. Aprovechar posibles correcciones para ajustar carteras hacia sectores defensivos o con ingresos recurrentes podría ser prudente, especialmente dado que el mercado laboral sigue mostrando síntomas de desaceleración gradual, lo cual podría eventualmente llevar a una flexibilización monetaria por parte de la Reserva Federal.

Finalmente, es esencial seguir de cerca la evolución de las políticas comerciales estadounidenses, la dinámica del mercado laboral, las decisiones monetarias y la perspectiva cambiaria euro-dólar, ya que estos factores determinarán significativamente el comportamiento de los mercados financieros en los próximos meses.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera