El impacto de los huracanes sobre las empresas mundiales se ha vuelto innegable. Un estudio de MSCI revela que este daño también afecta a los activos financieros, ya que el problema se ha vuelto global.

El trabajo de la agencia calificadora analiza los huracanes globales ocurridos entre 2022 y 2024 para comprender cómo estos peligros localizados afectaron el rendimiento bursátil de las empresas y cómo los inversores pueden gestionar esos riesgos.

Los huracanes afectan a más empresas de las que se cree. Utilizando el MSCI GeoSpatial Asset Intelligence, MSCI ha vinculado las trayectorias de los huracanes con más de dos millones de activos corporativos mapeados y rastreó el rendimiento bursátil de los emisores afectados después de cada huracán. Durante el período observado, más de la mitad de las empresas del índice MSCI ACWI tenían al menos un activo en una zona de impacto de huracanes durante los meses de mayor intensidad de las tormentas. En términos de ponderación de mercado, estas empresas representaron más de tres cuartas partes del índice. Por lo tanto, incluso si una cartera parece geográficamente diversificada, la exposición a huracanes está presente en todos los sectores y regiones.

Las empresas con activos en la trayectoria de un huracán experimentaron un bajo rendimiento estadísticamente significativo. Este bajo rendimiento se manifestó incluso antes de que los huracanes impactaran físicamente las ubicaciones de los activos y continuó profundizándose durante los 30 días hábiles posteriores, es decir, todo el período de estudio. Esto sugiere que los inversores incorporan gradualmente el riesgo a medida que las evaluaciones de daños y el impacto en las empresas se hacen más claros.

Los inversores no necesitan esperar a la próxima tormenta para saber qué empresas son vulnerables. Mediante métricas de riesgo, los riesgos pueden cuantificarse con antelación.

Menores rentabilidades a corto plazo

Con el objetivo de gestionar este riesgo de forma proactiva, los inversores pueden emplear estimaciones prospectivas de la exposición de los emisores a huracanes mucho antes de que se produzcan las tormentas y utilizarlas al construir y supervisar sus carteras.

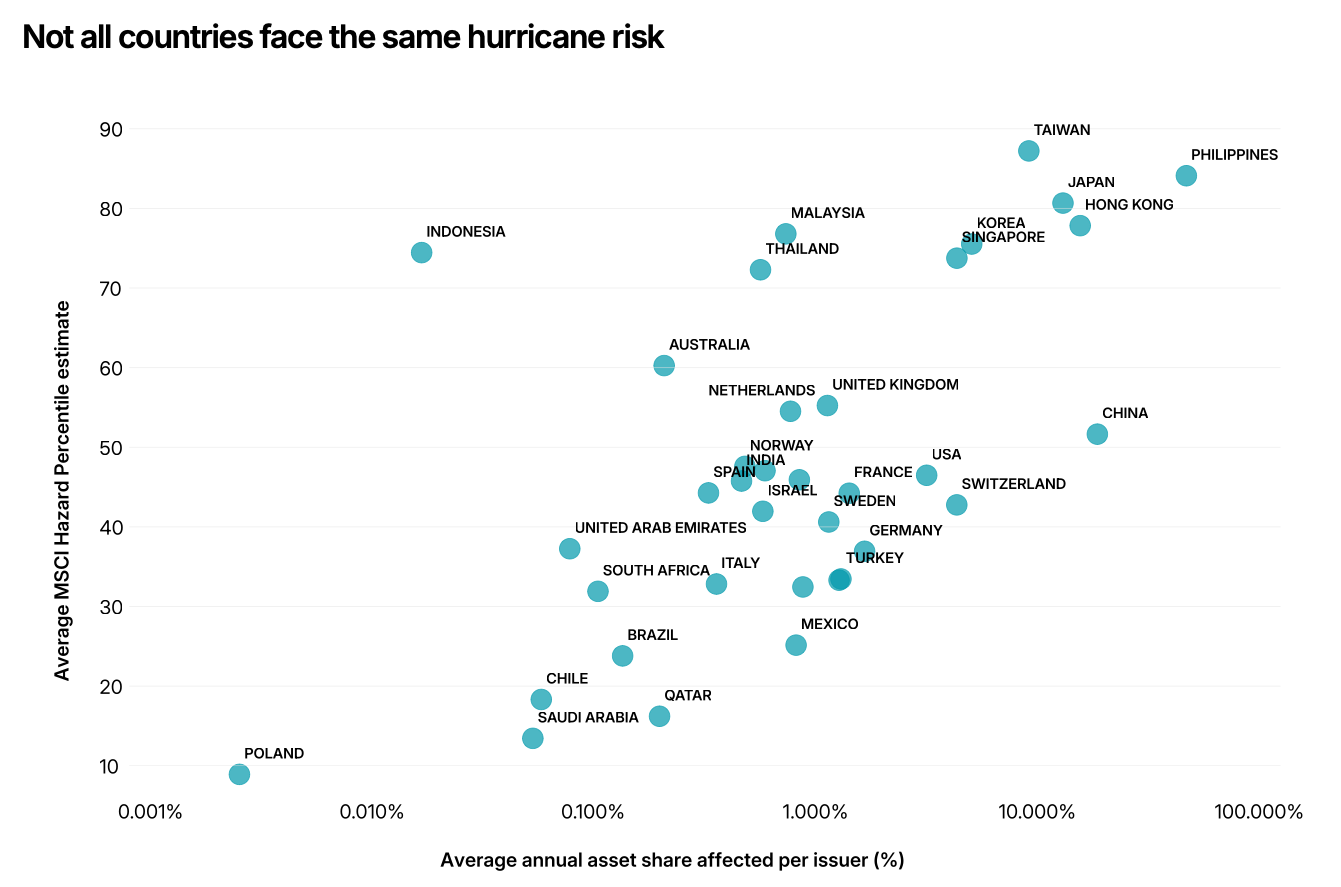

Los expertos vincularon las Métricas de Riesgo Físico del MSCI a nivel de emisor, específicamente las estimaciones del Percentil de Velocidad del Viento de Ciclones Tropicales a 100 años, con el conjunto de datos sobre huracanes, descubriendo que las empresas del quintil de mayor riesgo tenían una proporción de activos afectados anualmente más de 20 veces mayor que las del quintil más bajo.

El mismo patrón se observó a nivel de cada país. Al agrupar por domicilio, los valores promedio de intensidad de riesgo coincidieron con los impactos de huracanes observados. El domicilio de un emisor no refleja en sí mismo el riesgo. Los emisores de países no asociados con huracanes, como Suiza, Francia y Alemania, presentan altos valores de intensidad de riesgo y una exposición observada que refleja sus operaciones globales.

Por Funds Society

Por Funds Society