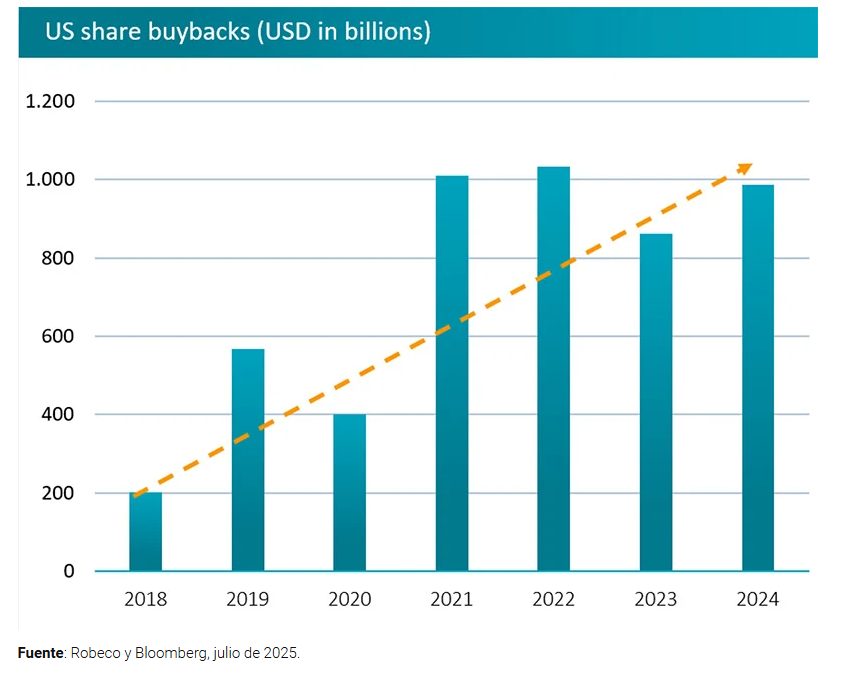

Las recompras de acciones han desbancado a los tradicionales dividendos como principal mecanismo utilizado por las empresas para devolver capital a sus inversores, según afirma el equipo de Investment Solutions de Robeco. Sus expertos señalan que, desde 2021, el valor de las recompras en EE.UU. ha alcanzado un promedio anual de 1 billón de dólares. En su opinión, esta tendencia responde a múltiples factores, entre ellos, su flexibilidad operativa, ventajas fiscales en determinadas jurisdicciones y su efecto directo sobre el beneficio por acción, que puede impulsar el precio de las acciones.

«A nivel estructural, las empresas han aumentado ampliamente su preferencia por la recompra de acciones desde 2008. Eso se debe en parte a que los programas de recompra de acciones son más flexibles y a menudo tienen plazos cerrados. También ejerce menos presión sobre los equipos directivos al no acarrear tanta incertidumbre como otras opciones como la inversión o las fusiones y adquisiciones», afirma Jonathan Arthur, gestor de carteras de Robeco Investment Solutions.

Asimismo, Arthur añade: «Suele haber una reacción muy negativa de los precios ante cualquier recorte del dividendo, por lo que las empresas están menos dispuestas a aumentar los dividendos tras periodos de fuertes beneficios. La relación entre la rentabilidad por dividendo y la recompra de acciones puede depender de los regímenes fiscales de cada país. En EE.UU., las recompras de acciones suelen considerarse más eficientes desde el punto de vista fiscal que los dividendos, debido a cómo tributan».

Variaciones regionales

En EE. UU., las recompras suelen ser más eficientes desde el punto de vista fiscal que los dividendos, debido a su tratamiento tributario. Pero esta estrategia también ha ganado popularidad fuera del país. En Japón, por ejemplo, las recompras se aceleraron tras la presión del mercado de valores de Tokio para mejorar el retorno al accionista. El ratio de reparto aumentó del 57,1 % en 2023 al 67,4 % en 2024. “Si esta atención a la eficiencia del capital se mantiene, podemos ver un aumento tanto de dividendos como de recompras en Japón”, apunta Arthur.

Y, en Europa, la situación también evoluciona. el especialista de Robeco apunta que “La renta variable europea ofrece valoraciones más atractivas que otros mercados desarrollados, lo que ha fomentado la expansión de los programas de recompra”. De momento, los sectores bancario y energético lideran esta estrategia, aunque podría extenderse a otras industrias a medida que mejora la disciplina en la asignación de capital.

Big Beautiful Change

La llamada “Big Beautiful Bill” incluye una controvertida sección que proponía retener impuestos sobre dividendos pagados a inversores extranjeros. Su eliminación ha sido bien recibida por los mercados. “Tras el uso del dólar como arma geopolítica y la política arancelaria de la era Trump, muchos inversores han reconsiderado su exposición a activos estadounidenses. La propuesta de retención fiscal habría dañado la rentabilidad esperada de la renta variable estadounidense, reduciendo su atractivo para los inversores internacionales”, explica Peter van der Welle, estratega de Robeco.

Van der Welle advierte que los inversores no deben reaccionar de forma exagerada ante propuestas legislativas iniciales, ya que tienden a diluirse con el tiempo.

Dividendos vs. cupones

Con la retirada de esta amenaza fiscal, los dividendos recuperan protagonismo frente a los cupones de bonos, cuyas rentabilidades (TIRes) han caído tras los recortes de tipos. “Para inversores que buscan pagos regulares, como los jubilados, tanto los dividendos como los cupones siguen siendo opciones viables”, indica Arthur.

El gestor destaca además que las estrategias de reparto apalancadas, como las opciones de compra cubiertas, ganan atractivo en este entorno. “Aunque limitan las subidas, permiten mejorar el reparto y ofrecen una renta más estable junto con protección frente a caídas del mercado”.

Por Funds Society, Madrid

Por Funds Society, Madrid