La tensión arancelaria persiste en Estados Unidos, aunque Donald Trump ha suspendido temporalmente los aranceles recíprocos más agresivos y ha abierto negociaciones, trasladando la presión a China, que se muestra firme. El riesgo creciente de recesión sugiere que el presidente podría estar pivotando hacia una estrategia de desescalada, activando así la conocida como “Trump Put”.

La caída cercana al 20% del S&P 500 y un rendimiento en el bono a 10 años por encima del 4,5% habrían sido catalizadores de este movimiento. Trump no puede permitirse una recesión severa ni un mercado en caída libre sin comprometer las elecciones legislativas de 2026 y su agenda de desregulación y recortes fiscales e incluso su estatus politico.

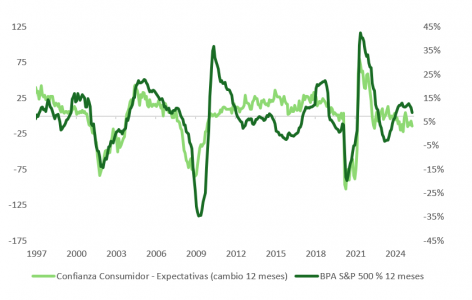

Si logra evitar nuevos aranceles, podría redirigir el foco a políticas favorables al mercado en la segunda mitad del año, apoyado por un entorno macro de tipos más bajos, energía más barata y un dólar más débil. Sin embargo, el daño sobre la confianza de hogares, empresas e inversores ya está hecho, elevando la probabilidad de una desaceleración pronunciada o una recesión técnica similar a 2011, 2015 o 2022. El último informe del Conference Board muestra una caída en el subíndice de expectativas de 12,5 puntos, hasta los niveles más bajos desde 2011 (54,4), y el pronóstico del modelo alternativo de PIB de la Fed de Atlanta, que ajusta el efecto de las importaciones y exportaciones de oro, es de -1,5% para el primer trimestre.

EE.UU.: inflación puntual, crecimiento aún sólido

Las encuestas de confianza (“soft data”) han perdido fuelle tras el impulso electoral, aunque los datos duros (“hard data”) de consumo, empleo e inversión se mantienen sólidos.

La inflación a corto plazo ha repuntado, anticipando el impacto arancelario, pero las expectativas a medio plazo (3-5 años) permanecen ancladas. Esto sugiere que el repunte inflacionario sería transitorio, derivando posteriormente en efectos deflacionarios por menor consumo. En la publicación de resultados de Booking esta semana, se explicaba: » Observamos una disminución en la duración de la estadía en los EE. UU., lo que podría indicar que los consumidores estadounidenses se están volviendo más cuidadosos con sus gastos. También vimos cierta evidencia de una economía bifurcada en los EE. UU., ya que los hoteles de mayor calificación parecen ser más resistentes que los hoteles de menor calificación».

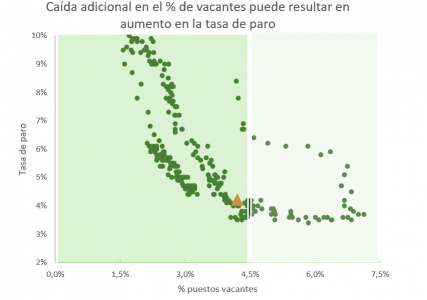

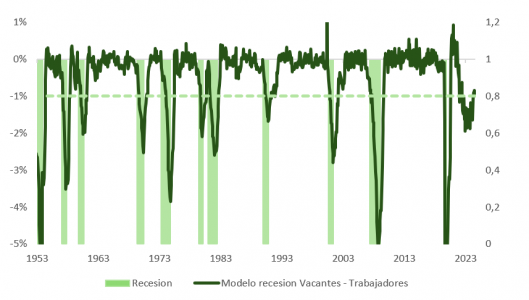

A corto plazo, la Fed priorizará el control de precios sobre el crecimiento. El recorte de tipos previsto para junio podría no materializarse si el mercado laboral no muestra un enfriamiento claro. No obstante, si el deterioro se hace más evidente, Jerome Powell actuará con contundencia. La encuesta JOLTS, antes del anuncio de las sanciones “recíprocas”, muestra una disminución notable en vacantes (hasta 7,2 millones). No obstante, las bajas voluntarias y los despidos apuntan a una oferta de trabajo aún resiliente.

Europa: mayor vulnerabilidad al choque arancelario

Europa enfrenta un escenario más desafiante debido a su elevada exposición al comercio internacional. El índice ZEW anticipa una caída en la confianza que arrastraría el crecimiento a la baja.

Asumiendo un arancel del 10% sobre productos europeos (25% en automoción), las exportaciones sufrirán un notable deterioro. Además, la sobreoferta china que podría derivarse del bloqueo comercial estadounidense incrementará las presiones deflacionistas.

La apreciación del euro y el estancamiento salarial afectarán a los márgenes empresariales, mientras que el BCE, a diferencia de la Fed, podría verse obligado a aplicar más recortes de tipos de los que descuenta el mercado.

China: impacto manejable pero necesidad de estímulo

La exposición de China a EE.UU. ha disminuido significativamente: solo el 2,6% del PIB depende de exportaciones al mercado estadounidense, frente al 7% en los años de máxima interdependencia (“Chinamérica”).

Pekín intensificará sus políticas de estímulo interno para alcanzar su meta de crecimiento del 5%. Sin embargo, un conflicto comercial prolongado podría restar entre un 1% y un 2% a su PIB en 2025.

Tipos de interés, divisas y renta fija

Desde hace meses, venimos comentando que tiene sentido alargar la duración de carteras para reflejar los crecientes riesgos de desaceleración global. Inicialmente, los bonos del Tesoro repuntaron, pero rápidamente se revirtieron debido a factores técnicos como el desapalancamiento forzado de estrategias de “basis trade”, generando una de las mayores subidas de la TIR a 10 años en 60 años.

Más allá del ruido técnico, la tendencia apunta a:

- Menor crecimiento e inflación.

- Valoraciones más atractivas para la deuda pública, a pesar del mejor comportamiento la última semana.

- Recuperación de la correlación inversa entre renta fija y renta variable, revalorizando su papel como diversificador.

El crédito corporativo Investment Grade muestra deterioro de balances (más apalancamiento, menor cobertura de intereses), justo cuando los márgenes empresariales se verán presionados por los aranceles. Aunque los spreads de crédito aún no ofrecen suficiente colchón de seguridad, la valoración es más atractiva que hace unos meses, justificando una postura más neutral pero vigilante.

Mercados de renta variable: ajuste en proceso

Las valoraciones del S&P 500 han corregido, pero no descuentan plenamente un escenario de recesión técnica.

Actualmente:

- El consenso proyecta un crecimiento de BPA de +9% a +13% (top down y bottom up), difícil de alcanzar si el PIB se desacelera. El índice del Conference Board comentado más arriba muestra que es más factible un incremento en dígito simple medio/bajo.

- Históricamente, un ajuste de -1% en el PIB implica una caída de -6% en beneficios.

- El impacto de los aranceles, sumado al aumento del ahorro precautorio, dificultará trasladar costes al consumidor.

- Los márgenes, aún elevados, absorberán el golpe inicial.

Suponiendo un crecimiento moderado de BPA (6%-7%) y múltiplos históricos (PER 17x-18,5x), el soporte razonable para el S&P 500 se sitúa alrededor de los 4.700 puntos.

Estrategia de inversión: neutralidad cauta

Dadas las tensiones macroeconómicas y políticas, parece prudente:

- Evitar apuestas direccionales fuertes hasta que haya evidencia clara de progreso en las relaciones comerciales EE.UU.–China.

- Esperar una estabilización en las revisiones de BPA antes de aumentar exposición a renta variable.

- Vigilar la recuperación de niveles técnicos clave (por ejemplo, media móvil 200 sesiones en el S&P 500).

Geográficamente, el rebalanceo hacia Europa fue demasiado abrupto. Si Trump modera su discurso comercial, los datos macro sorprenderán positivamente y la bolsa podría recuperar su parcial liderazgo en retornos relativos.

En conclusión

La guerra comercial deja huella en la confianza económica global. Aunque Trump da señales de desescalada, el daño inicial complica el escenario de crecimiento.

Las carteras deben prepararse para una mayor volatilidad, favoreciendo activos defensivos y manteniendo flexibilidad para aprovechar oportunidades si el entorno mejora.

Neutralidad, prudencia y foco en calidad seguirán siendo claves para proteger y construir rentabilidad en este entorno incierto.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera