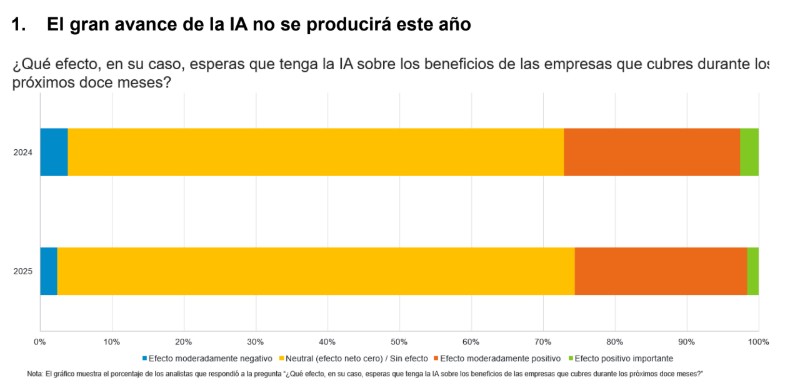

Los analistas de Fidelity creen que la IA tendrá un impacto mínimo en los beneficios de las empresas en 2025, lo que sugiere que tardará aún años en alcanzar su pleno potencial, es la conclusión a la que llegan desde Fidelity International tras la presentación de los resultados de su Encuesta a Analistas anual, en la que recoge las opiniones de 112 miembros de su equipo internacional de analistas para descubrir tendencias de inversión incipientes de cara al próximo año y los siguientes.

Los inversores han entrado en una era de divergencias: entre economías, entre sectores y entre una empresa y la siguiente. La Encuesta a Analistas anual de Fidelity constituye una guía para este cambio de régimen construida desde los fundamentales y contiene reflexiones sobre la IA, China y el nuevo inquilino de la Casa Blanca.

Aunque los analistas reconocieron que las empresas están consiguiendo algunos efectos beneficiosos en las actividades administrativas y de atención al cliente, la mayoría de las mejoras significativas en materia de productividad se encuentran aún en pañales. De acuerdo con la encuesta, es mayor el número de analistas que espera que sus empresas gasten más en IA este año que los que esperan que aumente sustancialmente el uso de esta tecnología. Podría deberse a que los proveedores de software incluyen funciones de inteligencia artificial poco apreciadas en los productos existentes o a un aumento del gasto en investigación y desarrollo. Según los analistas, los sectores de tecnología, servicios financieros y servicios de comunicación son los que tienen mayores expectativas de aumentar su gasto.

Sin embargo, los analistas consideran que, con tiempo y paciencia, sí puede darse un impacto positivo en los beneficios de las empresas en un periodo de cinco años. Los analistas sugieren que el mayor potencial en este plazo se encuentra en los sectores sanitario y financiero a través de casos de uso como las imágenes médicas, la agilización de los procesos de desarrollo y venta de fármacos, la concesión de préstamos, la calificación crediticia de clientes y las mejoras de software. Los analistas también destacan la necesidad de ser selectivos, ya que más de una cuarta parte (28%) reconoce una gran disparidad en las valoraciones de las empresas que cubren.

El retorno del presidente Trump: Arrancan las operaciones

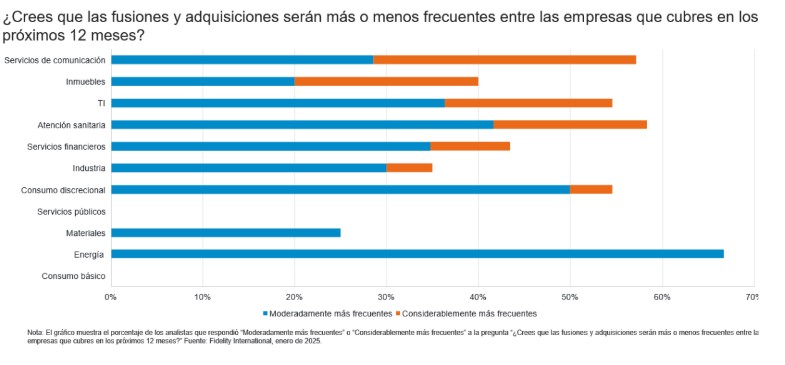

Ocho años después de su primera toma de posesión como presidente, las empresas internacionales que cubren los analistas creen que la llegada de Donald Trump a la Casa Blanca tendrá más impacto que la última vez. Sin embargo, también existen expectativas de mejora real del valor de un conjunto de sectores, impulsadas principalmente por las esperanzas de un repunte de las fusiones empresariales. Se mencionan las perspectivas de flexibilización de la normativa interna y un entorno más favorable para el cierre de operaciones, en particular en los sectores de la atención sanitaria, los servicios de comunicación, las TI, los inmuebles y la energía.

En conjunto, la encuesta pinta una mezcla de perspectivas positivas y cautelosas entre los analistas de todo el mundo, dado que las políticas y los aranceles afectan a las regiones de forma diferente, pero el 47% de los analistas norteamericanos destaca que los directivos de sus empresas tienen más confianza para invertir en los próximos doce meses. Esta cifra triplica la de hace un año.

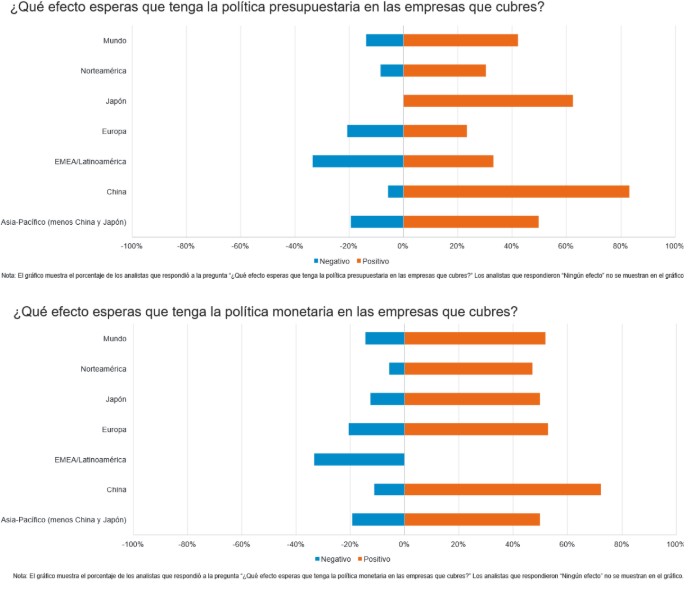

China: Hacia dónde deben mirar los inversores en este momento de cambio en las políticas

En China, a pesar de los riesgos que plantean un sector inmobiliario en dificultades, una deflación persistente y una demanda de consumo átona, los analistas que trabajan sobre el terreno en el país aprecian una serie de áreas prometedoras a medida que el gobierno sigue adelante con sus medidas de apoyo al crecimiento en 2025. Los analistas esperan efectos positivos en China derivados de la política presupuestaria y monetaria, y más del 70% afirma que la política monetaria reforzará los fundamentales de las empresas. Más del 80% afirma lo mismo de los planes de gasto público, lo que sitúa estos dos porcentajes como los más altos del mundo.

Mencionando los amplios paquetes de estímulos anunciados el año pasado, los analistas sugieren que generar demanda se ha convertido en una gran prioridad para China. Creen que los estímulos conducirán a una recuperación gradual del consumo discrecional, a medida que la clase media se anime a gastar una parte mayor de sus ahorros en artículos más discrecionales como electrodomésticos, muebles y electrónica de consumo.

En términos más generales, los analistas creen que los dividendos y las recompras también están recibiendo una mayor atención por parte de las empresas chinas. No obstante, el 60% de los analistas de China espera que las empresas que cubren aumenten moderadamente los pagos totales de dividendos este año. Esta cifra es superior al 38% de Asia (menos China y Japón), aunque sigue estando por detrás de Japón, que alcanza casi el 90%, el porcentaje más alto del mundo.

Por Funds Society, Madrid

Por Funds Society, Madrid