Una vez más, UBS AM se ha metido en la mente de los líderes de los principales bancos centrales a través de una nueva edición de su encuesta UBS Annual Reserve Manager Survey. Después de haber recopilado las opiniones de 40 instituciones monetarias, la principal conclusión que arroja el documento es que la geopolítica ha desplazado a la política monetaria como uno de los temas más relevantes del momento.

“Este año, el cambio de la política monetaria hacia la geopolítica fue palpable. Se habló mucho menos de inflación o trayectorias de tipos de interés, y mucho más sobre la planificación de escenarios ante disrupciones globales. La preocupación generalizada por una posible reanudación de la guerra comercial bajo una segunda administración Trump fue lo más destacado. Casi tres cuartas partes de los gestores de reservas señalaron esto como el principal riesgo global, por delante de la inflación o la volatilidad de tipos. Eso dice mucho sobre el sentimiento actual”, señala Max Castelli, responsable de Estrategia y Asesoramiento para Mercados Soberanos Globales en UBS Asset Management.

Según Castelli, las conversaciones de este año se sintieron menos como una previsión y más como una “planificación de contingencia”. “Los gestores de reservas saben que el manual ha cambiado: no solo están reaccionando a la volatilidad, están reposicionándose para un mundo donde la fragmentación es la norma, no la excepción”, apunta.

Y reconoce que lo que más le ha llamado la atención es la “urgencia silenciosa” con la que están actuando. “Los gestores de reservas no están entrando en pánico, pero sí se están preparando. Desde estrategias de cobertura cambiaria hasta colchones de liquidez, hay una clara sensación de que los próximos años no se parecerán a los últimos diez. En un contexto de alta incertidumbre, hay un marcado aumento del pesimismo entre los bancos centrales; por ejemplo, ahora consideran que la estanflación es tan probable como el aterrizaje suave que, en general, se esperaba en la encuesta del año pasado”, afirma.

Principales conclusiones

En este sentido, llama la atención que el 86% de los encuestados espera que la agenda MAGA (aranceles, desregulación, impuestos más bajos, energía barata y recortes de costes estilo DOGE) no logrará impulsar a largo plazo la economía de EE.UU. En cambio, los gestores de reservas creen que varios factores clave que convirtieron a EE.UU. en el destino preferido para los asignadores internacionales de activos podrían estar en peligro: el 65% cree que la independencia de la Reserva Federal está en riesgo; un 47% considera que podría haber un deterioro del Estado de Derecho de tal magnitud que influiría significativamente en las decisiones de asignación de activos de los gestores de reservas; y el 29% ve un riesgo para la apertura de los mercados de capitales estadounidenses.

A la hora de compartir su visión sobre las perspectivas económicas y financieras, los encuestados mostraron un notable aumento del pesimismo en las perspectivas económicas: el 40% espera que el IPC general de EE.UU. se sitúe en el rango del 3%-4% dentro de un año y más del 80% que los tipos de interés de la Fed estarán también en el rango del 3%-4% en ese plazo.

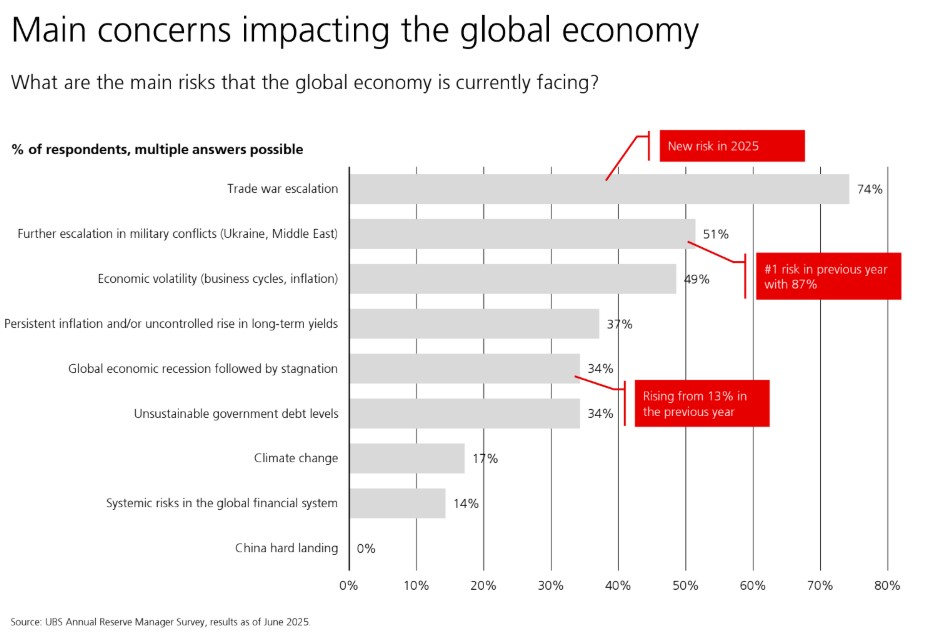

Si hablamos de riesgos, la palabra más repetida es la geopolítica, que ha pasado a ocupar el centro de las preocupaciones para los bancos centrales, desplazando a los temas económicos. Muestra de ello es que el 74% de los gestores de reservas identifica una escalada de la guerra comercial como el principal riesgo, seguido por un aumento de los conflictos militares (51 %).

Implicaciones en la asignación de activos

Ahora bien, ¿cómo se traduce esto a la asignación de activos? Según la encuesta, los gestores de reservas siguen estando bien diversificados en mercados públicos, pero la tendencia hacia una mayor diversificación parece haber tocado techo. En este sentido, el oro mantiene una fuerte demanda y se espera que ofrezca los mejores rendimientos ajustados al riesgo en los próximos cinco años.

También se mencionaron con frecuencia la deuda de mercados emergentes, los bonos corporativos y, en particular, los bonos verdes como activos que los bancos centrales desean incorporar durante el próximo año. Al mismo tiempo, se ralentiza la tendencia a aumentar la exposición a renta variable.

Otro dato relevante es que el 80% de los encuestados espera que el dólar estadounidense siga siendo la moneda de reserva global, aunque hay señales claras de diversificación hacia otras divisas, siendo el euro el principal beneficiario.

“El dólar no es querido, pero los gestores de reservas tienen dudas. Pero no existen verdaderas alternativas. La mayoría de los bancos centrales encuestados esperaban que el dólar estadounidense se mantuviera débil, aunque siguen siendo escépticos sobre si esto marca el inicio de una tendencia prolongada o no. La debilidad del dólar no es algo sin precedentes, dado el largo periodo de fortaleza del dólar”, señala Castelli.

Además, el sentimiento hacia el renminbi (RMB) parece mejorar ligeramente. En este sentido, Castelli añade: “Si bien la demanda de activos estadounidenses es más vulnerable, se espera ampliamente que el dólar estadounidense siga siendo la moneda de reserva dominante (79% de los encuestados). El euro es considerado el que probablemente más se beneficiará de los cambios macroeconómicos y geopolíticos durante los próximos cinco años (74%), seguido por el renminbi (59%) y, quizás sorprendentemente, las monedas digitales ocuparon el tercer lugar (44%).”

Por último, la encuesta recoge la tendencia de los activos digitales, incluidas las criptomonedas y las stablecoins,que fueron mencionados como una de las clases de activos que más se beneficiarán del actual entorno geopolítico, justo después del euro y el renminbi.