Como se esperaba, la Reserva Federal (Fed) recortó la tasa de fondos federales en 25 puntos básicos, situando el rango entre el 4% y el 4,25%, reiteró sus preocupaciones sobre la debilidad del mercado laboral y calificó la inflación como solo “moderadamente elevada”. Tras la reunión, los movimientos del mercado apuntaron a cierta decepción por el pequeño cambio en la postura política y el tono no tan moderado de la comunicación.

En opinión de las gestoras internacionales, la decisión de la Fed muestra que ha cambiado su enfoque. “Ha pasado de preocuparse por los riesgos inflacionarios al alza, a protegerse contra los riesgos a la baja en el mercado laboral. Este cambio se puso de manifiesto por los puntos del Resumen de Proyecciones Económicas (SEP), que validaron la previsión del mercado de dos recortes adicionales de tipos este año. De cara al futuro, aunque esperamos dos recortes adicionales seguidos de una pausa por parte de la Fed de Powell este año, la perspectiva de 2026 y la posibilidad de un nuevo presidente de la Fed a partir de mayo de ese año aumentan significativamente la probabilidad de que se produzcan recortes adicionales de tipos de interés después de mayo de 2026”, señala Max Stainton, estratega senior de Macroeconomía Global Fidelity International.

Carlos de Sousa, gestor de Vontobel, coincide en que la Fed ha optado por dar prioridad al empleo frente a la inflación durante la reunión de septiembre. “A futuro, la Fed se enfrentará a la indudablemente compleja tarea de equilibrar su doble mandato en un contexto de debilitamiento del mercado laboral estadounidense y de inflación persistentemente elevada. La presión para recortar los tipos complicará aún más las cosas”, afirma.

Esto no significa que siga vigilando la evolución de la inflación. Según puntualiza Dan Siluk, responsable de Global Short Duration & Liquidity en Janus Henderson, la Fed también señaló que la inflación sigue siendo elevada y que sus propias previsiones apuntan a un crecimiento más fuerte y a una caída del desempleo, un contexto curioso para los recortes de tipos.

Discrepancias en el FOMC

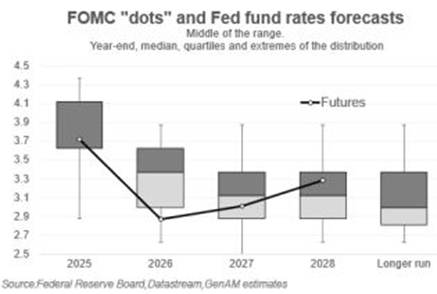

En el análisis que hacen las gestoras internacionales, muchas destacan que la decisión no fue unánime. Como señaló el presidente Powell, el FOMC se mostró dividido en cuanto a la decisión, ya que 9 de los 19 miembros preferían solo una bajada de tipos o ninguna este año. Solo un miembro se mostró en desacuerdo. En concreto, el recién confirmado gobernador Stephen Miran discrepó a favor de un recorte mayor de 50 puntos básicos, mientras que el gráfico de puntos indicó que uno de los representantes prefería mantener las tasas sin cambios en esta reunión. “No obstante, la mayoría de los miembros de la Fed parecen apoyar un camino gradual hacia una política monetaria neutral, que el banco central estima en alrededor del 3%, en los próximos años”, matizan Tiffany Wilding y Allison Boxer, economistas de PIMCO.

En opinión de Stainton las disidencias dovish de los gobernadores Waller y Bowman, que pidieron una reducción de la tasa en esta reunión, fueron mucho más significativas. Según explica, “la disidencia del gobernador Waller no fue del todo sorprendente dado su discurso más reciente, titulado El caso para recortar ahora. Y aunque la disidencia del gobernador Bowman fue ligeramente más sorprendente, es consistente con sus comentarios de moderación de los tipos en junio. Aunque es la primera vez desde diciembre de 1993 que dos gobernadores disienten, no creemos que estas disidencias transmitan mucha señal en el debate del comité. Es bien sabido que ambos individuos están actualmente postulándose para el cargo de Presidente de la Fed y, como tal, deben fortalecer sus credenciales dovish”.

Nuevos recortes en el horizonte

El mensaje que dejó el gráfico de puntos es claro: dos recortes más este año. “Powell restó importancia a su significado, enmarcando las perspectivas como ‘más equilibradas’ en lugar de inclinadas decisivamente hacia los riesgos del mercado laboral. Las revisiones de las previsiones económicas, que incluyen una mayor inflación, un mayor PIB y un menor desempleo, plantean dudas sobre la coherencia interna de la trayectoria de la política de la Fed. Los mercados pueden acoger con satisfacción la tendencia a la flexibilización, pero el mensaje sigue siendo matizado y está lejos de ser un giro completo”, comenta Siluk.

Desde PIMCO coinciden en que este cambio es gradual. Así lo explican los economistas de la gestora: “Por ahora, la Fed ha hecho su movimiento. También ha señalado que está lista para hacer más si los mercados laborales se ven aún más presionados por los diversos giros de política económica de este año sobre impuestos, comercio e inmigración. Creemos que un enfoque de política monetaria de mover gradualmente las tasas de interés hacia neutral es una estrategia razonable de gestión de riesgos en este entorno complejo”.

Sin embargo, el debate está en qué ocurrirá de cara a 2026. Algunas gestoras, como por ejemplo Schroders, ven poco probable que los tipos sigan bajando a partir de ahí, ya que el crecimiento sólido impulsa un repunte de la actividad en el mercado laboral y provoca un aumento de la inflación. “Por ende, seguimos creyendo que las expectativas del mercado de que los tipos se sitúen por debajo del 3% son demasiado agresivas”, añade David Rees, director de economía global de Schroders.

La mediana de los puntos indica ahora tres recortes de tipos este año, seguidos de uno en 2026 y otro en 2027. En consecuencia, Paolo Zanghieri, economista sénior de Generali AM, parte de Generali Investments, habla de dos recortes de tipos este año. “La trayectoria prevista que indican los puntos -una reducción de 100 pb para finales del próximo año- sigue siendo mucho más agresiva que los 150 pb que esperan los mercados”, matiza.

Para Brij Khurana, gestor de carteras de renta fija en Wellington Management, la previsión (dot plot) de la Fed para 2026 solo bajó 25 puntos básicos, hasta el 3,375 %, y está muy por encima de las expectativas del mercado, que apuntan a un tipo de interés oficial inferior al 3% a finales del próximo año. “Aunque el mercado considera que las dos bajadas adicionales en 2025 son moderadas, en general creo que el mensaje es hawkish. Waller y Bowman no votaron a favor de las bajadas de 50 pb que había previsto el mercado, la previsión de la Fed para 2026 no bajó hasta las expectativas del mercado, y la Fed sigue reconociendo una inflación persistente”, comenta Khurana.

Implicaciones para el inversor

Según el gestor de Vontobel, en este contexto, es probable que los inversores sigan diversificando fuera de Estados Unidos, en un mundo en el que los riesgos se concentran cada vez más en la mayor nación desarrollada. “Los mercados han adoptado una perspectiva optimista y han repuntado significativamente ante la expectativa de que la Reserva Federal reanude los recortes de tipos de interés. Por ahora, parece que los beneficios de unas tasas de descuento más bajas para las acciones y unos costes de financiación reducidos para los deudores superan los mayores riesgos de una desaceleración económica más pronunciada o incluso de una recesión en Estados Unidos. Seguimos aprovechando el repunte de los mercados de renta fija por el momento, pero actuamos con más cautela que hace unos meses debido al aumento de los riesgos y a la disminución del potencial alcista”.

En opinión de John Lamb, Investment Director en renta variable de Capital Group, un recorte de los tipos de interés por parte de la Fed puede ayudar a las bolsas a corto plazo, pero no es una garantía de que el mercado vaya a subir. Según explica, los inversores deben evaluar cuidadosamente los motivos que justifican estos recortes y considerar en qué medida se han incorporado ya a los precios.

“Dado que la renta variable mundial se ha recuperado y el liderazgo del mercado se ha extendido más allá de la tecnología estadounidense a Europa, Japón y los mercados emergentes, es fundamental evitar posiciones binarias. La diversificación también se está produciendo a nivel sectorial, y el sector industrial se está beneficiando de tendencias como el aumento del gasto europeo en defensa, la electrificación y la automatización, y las inversiones en centros de datos”, apunta Lamb.

A la hora de hablar de renta fija, Eric Muller, director de Productos y Estrategia de Inversión de Muzinich & Co, considera que estamos en un entorno positivo para los mercados de crédito estadounidenses. “La resistencia macroeconómica respalda los fundamentos, se ha iniciado una respuesta de bajada de los tipos a corto plazo, el dólar estadounidense se mantiene en una tendencia a la baja, pero sin riesgos de colapso o pérdida de confianza, y es probable que las valoraciones de los diferenciales de crédito sigan siendo elevadas. En cuanto a la calificación investment grade, los diferenciales son especialmente ajustados, pero creemos que la bajada de los tipos a corto plazo impulsará la demanda de crédito IG a corto plazo. El high yield sigue teniendo demanda y, también en este caso, creemos que la oportunidad en el alto rendimiento de corta duración es interesante y debería registrar entradas persistentes a medida que la Fed siga recortando los tipos”, argumenta Muller.

En este contexto, Ray Sharma-Ong, director global adjunto de Soluciones Personalizadas Multiactivos de Aberdeen Investments, ve probable que el dólar muestre resistencia a corto plazo. Según su análisis, el posicionamiento estaba sobrevendido de cara a la reunión del FOMC, y el énfasis de Powell en que “no hay caminos sin riesgo”, junto con la función de la Fed centrada en garantizar la estabilidad del mercado laboral, reduce la probabilidad de recortes agresivos anticipados en 2026. “Esto limita la caída del dólar estadounidense, y esperamos que el repunte del oro también se ralentice durante este periodo”, comenta.

Por Funds Society, Miami

Por Funds Society, Miami