La desescalada en la guerra comercial ha reactivado el apetito por el riesgo. La bolsa estadounidense ha rebotado más de un 17% desde los mínimos de abril, y el crédito High Yield ha comprimido su diferencial frente a la deuda pública en 100 puntos básicos, situándose en uno de sus niveles más caros desde 2001.

Sin embargo, aunque el “Día de la Liberación” haya marcado probablemente el pico de tensión, no es realista pensar que se retornará pronto a un entorno de libre comercio. La tarifa universal del 10% parece destinada a mantenerse como nueva normalidad sobre las importaciones estadounidenses. En el caso de China, es poco probable que los aranceles bajen del 50% en el corto plazo.

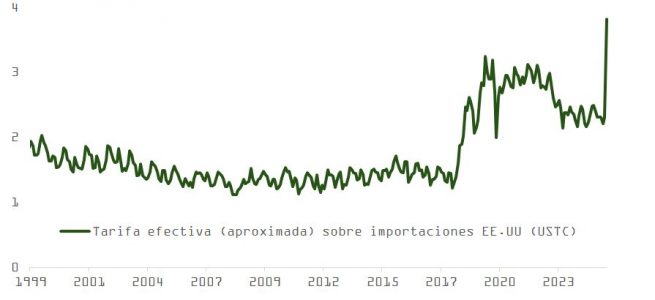

De acuerdo con cálculos de USITC (Comisión Internacional de Comercio EE. UU.) la tarifa aproximada sobre importaciones estadounidenses, teniendo ya en cuenta las concesiones de Trump, se sitúa en los niveles más elevados de los últimos 25 años.

China: resistencia y fragilidad en paralelo

Pese a su fragilidad estructural, crisis inmobiliaria, exceso de capacidad, debilidad en la demanda y deflación, Pekín mantiene una postura de confrontación moderada en sus relaciones comerciales con EE. UU. Las autoridades perciben las políticas estadounidenses como un intento de frenar su desarrollo, y su resiliencia frente a las sanciones ha mejorado desde 2017.

El peso de las exportaciones a EE. UU. ha caído del 20% al 14% del total, y apenas representan el 2,6% del PIB. Además, las empresas chinas controlan el 65% de las cadenas de suministro globales, lo que les otorga margen de maniobra. Esto explica la tibia reacción del S&P 500 ante el anuncio de una cumbre entre He Lifeng (vicepresidente chino) y Scott Bessent (secretario del Tesoro) este fin de semana en Suiza.

China ha reaccionado con medidas concretas: un recorte del 0,5% en el coeficiente de reservas (RRR) y un paquete de estímulo interno de 1,1 billones de renminbi. Su objetivo es mantener el crecimiento en el 5% del PIB, reforzando infraestructuras, vivienda y consumo doméstico.

Política monetaria: Fed y PBoC, caminos opuestos

El debilitamiento del dólar da margen al Banco Popular de China (PBoC) para recortar tipos. En contraste, la Fed, en su reunión de mayo, decidió mantener su tipo de referencia sin cambios. Jerome Powell señaló incertidumbre en comercio, inmigración, política fiscal y regulación como factores clave a monitorizar antes de actuar. La inestabilidad quedó de manifiesto en una apreciación sin precedentes del dólar taiwanés o en el enésimo giro en el guión de Trump, que ahora apunta a levantar las sanciones a exportaciones de chips asociados con la temática IA.

Pese a una contracción del PIB del 0,3% en el primer trimestre, Powell se mostró confiado en la fortaleza del mercado laboral, con 177.000 nuevos empleos creados. Esta visión ha llevado al mercado a reducir la probabilidad de un recorte de tipos en la reunión del 18 de junio, aunque todavía se esperan aproximadamente tres recortes hasta diciembre, en las únicas ventanas disponibles: julio, septiembre, octubre y diciembre.

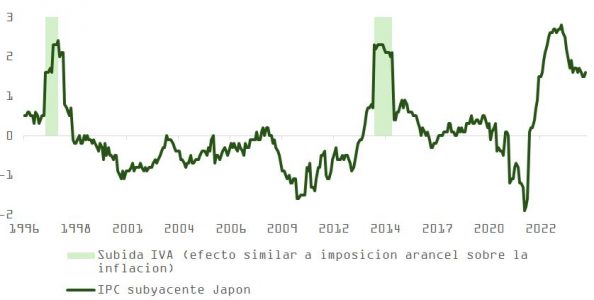

El mercado, por tanto, coincide con la Fed en el riesgo de enfriamiento económico, pero no compra plenamente la idea de una inflación estructuralmente persistente como resultado de los aranceles. Históricamente, este tipo de medidas (como el IVA en Japón) ha tenido efectos inflacionarios transitorios.

Petróleo: la OPEP, el palo y la zanahoria

El precio del petróleo ya refleja la caída de la demanda esperada. Aunque no se descarta un escenario de guerra de precios similar al de 2014–2015, el reciente aumento de cuotas de producción por parte de la OPEP parece responder más a factores políticos:

- Sancionar a países como Irak que sobreprodujeron.

- Favorecer a EE. UU. y a Trump, que busca un barril más barato para estimular el consumo y la industria.

Sorprende la decisión de la OPEP de aumentar la producción con un WTI en 58 dólares, por debajo del coste de equilibrio para nuevos yacimientos de esquisto, estimado por la Fed de Dallas (a través de su encuesta entre productores) en $60.

Comentarios de empresas participantes en esa encuesta apuntan al dilema:

- “Los precios han disminuido, pero los costes operativos siguen subiendo. Necesitamos 75–80 dólares por barril para justificar nuevos proyectos”

- “La volatilidad es tal que no sabemos si el crudo estará a 50 o a 70 dólares”

- “Con 50 dólares no hay incentivo para perforar (‘drill, baby, drill’, ya no aplica)”

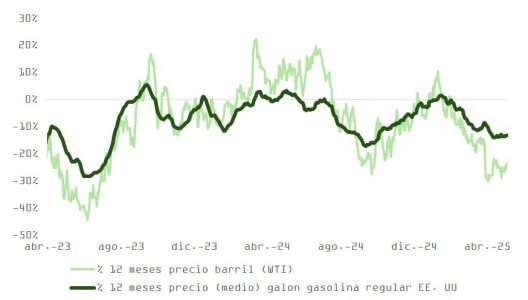

Esto explica por qué, a pesar del descenso de precios, el consumidor estadounidense aún no ve una mejora clara en el surtidor, que compense al menos parcialmente la disminución en el poder adquisitivo por caída en ingresos reales.

Inflación, breakevens y lectura del mercado

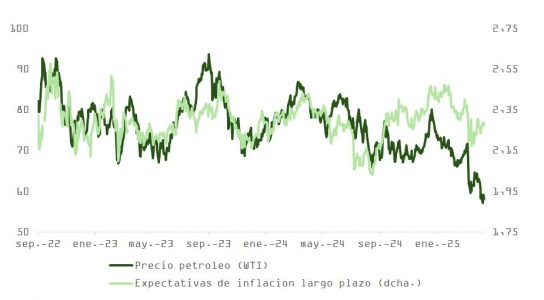

El impacto del precio del crudo en la inflación sigue sin manifestarse plenamente. Los operadores, quizás, interpretan que las “malas noticias” sobre el petróleo ya están descontadas, por lo que no presionan a los breakevens. La estabilidad en estos indicadores podría reflejar confianza en que la desescalada comercial y el estímulo en China compensen parcialmente los efectos adversos.

Conclusión: una recuperación condicionada

La recuperación reciente de los activos de riesgo está respaldada por la pausa arancelaria, el estímulo chino y un dólar más débil. Pero los riesgos persisten:

- Las tensiones estructurales entre EE. UU. y China siguen sin resolverse.

- La política monetaria en EE. UU. se mantiene dependiente de los datos, sin margen para actuar rápido. Será reactiva y los recortes se producirán ante un deterioro evidente en el mercado de trabajo.

- El PER del S&P 500 supera las 21x y la tendencia a la baja en revisión de beneficios por acción puede no haberse estabilizado aún.

- La energía podría convertirse en un freno si la OPEP no modula su producción con mayor precisión.

La Fed se ve más limitada por el repunte en las expectativas de inflación a corto plazo, en el contexto de una economía que pierde inercia, y el BCE caracteriza el impacto de la guerra comercial como deflacionario. De esta manera, en Estados Unidos la combinación de una política restrictiva y un crecimiento más débil crean un viento a favor para la deuda pública y dan impulso a un rebote del dólar en el corto plazo.

Los inversores, en este contexto, navegan entre esperanza y prudencia. La estabilización del entorno dependerá no solo de negociaciones bilaterales, sino también de la capacidad de los bancos centrales para actuar con flexibilidad y del retorno del crecimiento global sostenible.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera